תעשייה דועכת: ירידה של 5.4% בהיקף נכסי חברות ניהול התיקים הגדולות

התחרות מצד מוצרי השקעה כמו תיקון 190 ופוליסות החיסכון פוגעת בתעשיית ניהול הכסף הישנה. זאת לצד צמיחה של ניהול תיקים מבוסס ייעוץ רובוטי, המיועד בעיקר ללקוחות בעלי סכומי כסף קטנים

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

בסוף חודש מרץ האחרון, סמוך לפרסום הדו"חות השנתיים של כלל ביטוח, אמר ל"כלכליסט" מנכ"ל החברה יורם נוה ש"תעשיית ניהול התיקים דועכת".

אתמול (ב') פרסמה רשות ני"ע את הנתונים העדכניים ל־2018, שמוכיחים שנוה צדק.

- לאיזה סוג מוזיקה כדאי להאזין כשבונים תיק השקעות

- סקר: הישראלים יעקפו את הסינים בהיקף השקעות הנדל"ן בארה"ב תוך שנה

- קרנות הגידור של אלטשולר שחם נגסו 20% מהרווח

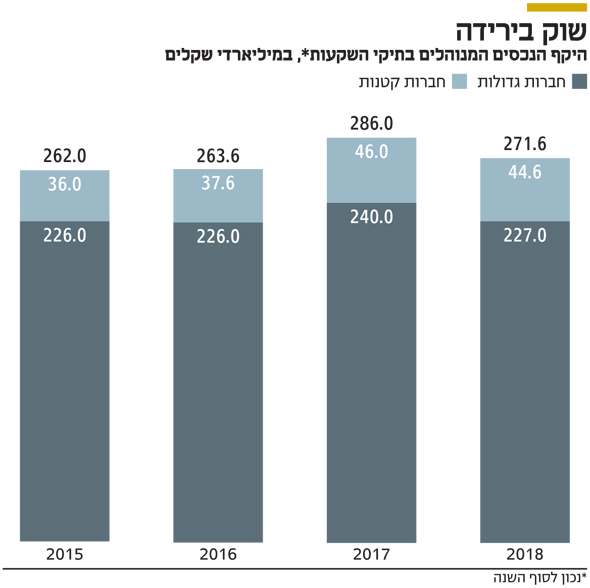

היקף הנכסים של חברות ניהול התיקים הגדולות צנח ב־2018 בשיעור של 5.4% לעומת השנה שלפניה, ל־227 מיליארד שקל, וזאת לאחר דשדוש במהלך השנים 2016-2015. גם חברות ניהול התיקים הקטנות מאבדות נכסים ועמדו על 44.6 מיליארד שקל ב־2018, ירידה של 3% לעומת 2017. למעשה, לראשונה מאז 2015 נרשמת ירידה בהיקף הנכסים המנוהלים בתיקים — סימן רע מאוד לתעשייה.

ירידה בנכסים המנוהלים ללקוחות פרטיים

חברות ניהול התיקים הגדולות כוללות את אלו של בתי ההשקעות הגדולים - מיטב דש, פסגות ואקסלנס — וכן חברת ניהול התיקים פעילים, מקבוצת בנק הפועלים.

לפני שנה השיקה חברת ניהול התיקים של פסגות, המנוהלת על ידי תמרה דירקטור, מוצר ניהול תיקים דיגיטלי, שמאפשר ללקוחות עם סכומי כסף נמוכים יחסית להיחשף אליו, בעוד בפעילות ניהול התיקים הקלאסית נדרש סכום מינימלי של כמיליון שקל ומעלה.

דירקטור. פסגות השיקה ניהול תיקים דיגיטלי

דירקטור. פסגות השיקה ניהול תיקים דיגיטלי

הנתונים נראים אפילו רע יותר אם מסתכלים רק על הנכסים המנוהלים ללקוחות פרטיים. מנתוני הרשות עולה כי היקף הנכסים המנוהלים ללקוחות פרטיים הסתכם ב־106 מיליארד שקל ב־2018 - 8.6% פחות מב־2017, אז עמד ההיקף על 116 מיליארד שקל.

במקביל, הדו"ח חושף תופעה נוספת, שלפיה שיעור התיקים שעיקר הכסף בהם מנוהל דרך קרנות נאמנות (סוג של חלופה לתיקים המיועצים בבנקים) עלה ל־49% מסך תיקי הלקוחות הפרטיים לעומת 40% בלבד בשנת 2017 ו־37% בשנת 2016.

הסיבה לכך, לפי הערכות, טמונה בצמיחה של הייעוץ הרובוטי, שבמסגרתו מציעים יותר ויותר בתי השקעות (ולאחרונה גם הבנקים) תיקים מנוהלים שמשקיעים בקרנות נאמנות (לאחרונה בעיקר דרך ניהול פסיבי) על בסיס מאפייני הסיכון המועדפים של הלקוח, שנבדקים באופן דיגיטלי, ועל בסיס מודל טכנולוגי.

ישנן כמה סיבות לדעיכה בתיקים המנוהלים, אבל הסיבה העיקרית טמונה במוצרים חדשים ואטרקטיביים הרבה יותר. ראשית, בחמש השנים האחרונות משווקות חברות הגמל (של חברות הביטוח ובתי ההשקעות) מוצר המציע הטבת מס מפליגה, שנקרא תיקון 190 ורלבנטי לחוסכים בני 60 ומעלה בלבד.

המוצר מאפשר חיסכון נזיל, עם מס רווחי הון נומינלי של 15%, לעומת 25% מס על הרווחים הריאליים בכל חיסכון אחר בשוק ההון. בנוסף, חוסכים שיבחרו למשוך את הסכום הצבור כקצבה חודשית, ייהנו מפטור מלא ממס על רווחי הון.

במקביל, מאז 2016 קיים בשוק מוצר הגמל להשקעה, שרלבנטי גם לחוסכים צעירים יותר ומציע ניהול כספים פנויים (תוך אפשרות משיכה בכל עת) דרך חברת גמל, עם אפשרות מעבר בין מסלול למסלול ובין מתחרים ללא אירוע מס וכן אפשרות משיכת הסכום כקצבה פטורה ממס בגיל פרישה.

מוצר זה מוגבל כיום להפקדות שנתיות של 70 אלף שקל פר תעודת זהות, אך לבעלי סכומים גבוהים יותר קיים מוצר מתחרה — פוליסת חיסכון שמשווקת אך ורק על ידי חברות הביטוח, שלא מציעה גמלה פטורה, אך גם לא מוגבלת בסכום.

תחרות נוספת מצד קרנות הגידור

תחרות נוספת מגיעה מצד קרנות גידור, שהפכו פופולריות להשקעה של אנשים אמידים ובהן נוקד של רועי ורמוס, ספרה ואחרות. זאת, לצד קרנות השקעה אלטרנטיביות בתחום הנדל"ן, התשתיות וההלוואות הצרכניות, שצמחו בשנים האחרונות בצל סביבת הריבית הנמוכה והפכו למתחרות של ניהול התיקים המסורתי.

בתי ההשקעות עצמם החלו להקים פעילות קרנות גידור ללקוחות מתוחכמים, כדי למנוע את נטישתם. כל המוצרים הללו מספקים היום יתרונות עדיפים על תיק מנוהל. בנוסף, חברות ניהול התיקים מתחרות גם בייעוץ הבנקאי, שמאפשר לבנות ללקוחות שמקבלים ייעוץ מיועץ פיננסי בבנק תיק מבוסס קרנות נאמנות.