הבנקים סוגרים את הברז? מימון ישיר מסתערת על אשראי לרכב

בעוד הבנקים וחברות כרטיסי האשראי נענו לאזהרות הרגולטור, וצמצמו בהדרגה את תיק ההלוואות לרכב, הצרכנים מצאו מקור אשראי יקר יותר במימון ישיר שמילאה את כל החלל שנוצר בתחום. במקביל, חלו הרעה בעמידה בפירעונות ועלייה בשיעור החובות האבודים

בעוד שבועיים צפוי בנק ישראל לפרסם את היקף האשראי לרכישת רכבים בישראל שניתן ב־2018 על ידי חברות כרטיסי האשראי והמערכת הבנקאית. הנתונים, ככל הנראה, ימשיכו להציג את מגמת הירידה שתעיד לכאורה על הצלחתו של בנק ישראל לצנן את השוק הזה על ידי אותות האזהרה ששיגרו למערכת הבנקאית.

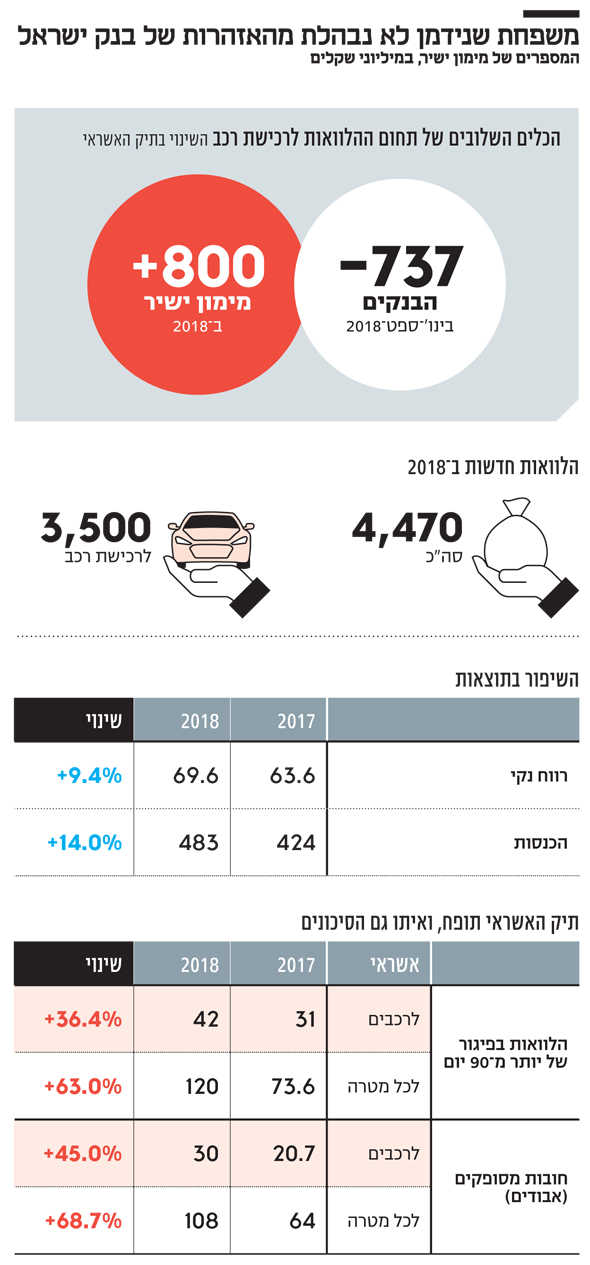

אלא שנתונים אלה מתעתעים בלשון המעטה. הציבור הישראלי לא רכש פחות מכוניות, אלא פשוט מצא לו מקור מימון אחר ויקר יותר. כך עולה מדו"חות חברת הביטוח מימון ישיר שמצביעים על זינוק של 800 מיליון שקל של הלוואות חדשות לרכישת רכבים שהעמידה החברה לציבור ב־2018ף זאת, בעוד הבנקים וחברות כרטיסי האשראי צמצמו את התיק ב־737 מיליון שקל במהלך ינואר־ספטמבר 2018.

נכון לסוף ספטמבר 2018 התכווץ תיק האשראי של הבנקים וחברות כרטיסי האשראי לרכישת רכב ב־5.4% לעומת התקופה המקבילה, ל־12.9 מיליארד שקל, מגמת ירידה עקבית שנמשכה ארבעה רבעונים רצופים. הבנקים לבדם העניקו נכון לסוף ספטמבר 11 מיליארד שקל כאשראי לרכישת רכבים, ירידה של 2.6% לעומת הרבעון השני, ואילו חברות כרטיסי האשראי הקטינו את התיק ביותר מ־5% באותה תקופה, ל־1.9 מיליארד שקל.

חלק מהבנקים שכבר פרסמו את דו"חות 2018 חושפים נתונים עדכניים. כך, למשל, בנק הפועלים מדווח על שתיק האשראי לרכישת רכבים ב־2018 התכווץ ב־4.75% לעומת השנה שלפניה, ל־4.37 מיליארד שקל. ההחלטה לצנן את התחום התקבלה, בין היתר, בגלל אזהרות מצד הפיקוח על הבנקים מפני הסיכונים הגלומים בו.

נעלם הריבית הממוצעת

מימון ישיר מקבוצת ביטוח ישיר של משפחת שנידמן ניצלה את העובדה שהבנקים הורידו את הרגל מהגז בתחום, והעמידה ב־2018 הלוואות חדשות של 4.5 מיליארד שקל, זינוק של 33% לעומת 2017, אז עמד היקף ההלוואות על 2.7 מיליארד שקל. 3.5 מיליארד שקל היו מיועדים לרכישת רכבים; 21% מהתיק ניתנו כהלוואה לכל מטרה והיתרה ניתנה כהלוואות לעסקים קטנים. מתוך ההלוואות החדשות נפרעו 697 מיליון שקל ונרשמו הכנסות מימון של 138 מיליון שקל. מימון ישיר לא מפרטת את שיעור הריבית הממוצעת שהיא גובה על האשראי, אבל סביר להניח שמדובר באשראי יקר יותר מזה שהבנקים מעניקים.

במימון ישיר, המנוהלת על ידי ערן וולף, תולים את העלייה בהיקף המימון שהיא מעניקה לרכישת כלי רכב בצמיחה מואצת במכירת רכבים אפס קילומטר בשנים האחרונות. מימון ישיר פעילה בעיקר מול חברות ליסינג וסוכנויות למכירת רכב, לצד פעילות קטנה יותר במכירה בין פרטי לפרטי. בסך הכל רשמה מימון ישיר צמיחה של 40% בהלוואות שהעמידה, וזאת לצד ירידה של 35% בפעילות שיווק ההלוואות עבור לאומי קארד וכאל. מימון ישיר נוהגת, במקביל להעמדת אשראי ממקורותיה, לשמש כזרוע שיווק אשראי לחברות כרטיסי האשראי, אלא שב־2018 היא החליטה לקחת יותר סיכון על המאזן שלה. מימון ישיר רשמה ב־2018 רווח נקי של 69.6 מיליון שקל לעומת 63.6 מיליון שקל ב־2017 — עלייה של 9.4%, וזאת על הכנסות של 482.8 מיליון שקל — עלייה של 14% לעומת 2017.

סימני האזהרה מהבהבים

34% מיתרת ההלוואות של מימון ישיר עתידים להיפרע בתוך 60-49 חודשים בממוצע, עוד 23% עתידים להיפרע בתוך 100-85 חודשים, 15% עתידים להיפרע בתוך 36-25 חודשים ורק 2% עתידים להיפרע בעד 12 חודשים – כך שהמח"מ של ההלוואות עומד על 5-4 שנים בממוצע. אבל כאן, מתחילים להבהב סימני האזהרה. יתרות האשראי בפיגור של יותר מ־90 יום בתחום ההלוואות לרכבים עמדו בסוף 2018 על 41.8 מיליון שקל לעומת 30.7 מיליון שקל ב־2017 — זינוק של 36.4% – ויתרת החובות המסופקים עמדה על כמעט 30 מילון שקל לעומת כ־20.7 מיליון שקל ב־2017. בהלוואות לכל מטרה, הנחשבות מסוכנות יותר בהיעדר בטוחה, יתרת ההלוואות בפיגור של יותר מ־90 יום הגיעה ל־120 מיליון שקל — זינוק של 63% – ויתרת החובות המסופקים בתחום עמדה על 108 מיליון שקל לעומת 64 מיליון שקל ב־2017.

גם נזקי האשראי של מימון ישיר, אותם חובות אבודים שהחברה תתקשה כנראה לגבות מהלקוחות, נמצאים במגמת עלייה עקבית. גם אם אפשר לתלות חלק מהעלייה בהלוואות בפיגור בצמיחה המואצת בתיק האשראי, שיעור החובות האבודים מעיד על פגיעה במוסר התשלומים של הציבור או באי־יכולתו לפרוע את התחייבויותיו. בהלוואות לרכב שיעור הנזק לתיק האשראי עמד על 1.14% בשנת 2018, זאת לעומת שיעור של 1.05% ושל 0.88% ב־2017 וב־2016 בהתאמה. אך עיקר הנזק הגיע מההלוואות לכל מטרה עם שיעור נזק של 3.88% ב־2018 לעומת שיעור של 3.24% ושל 2.04% ב־2017 וב־2016 בהתאמה.

עלייה בשיעור פושטי הרגל

במימון ישיר תולים את עיקר העלייה בנזקי האשראי בהגדלת היקף ההלוואות לכל מטרה – בפרט ללקוחות שלא היו זכאים בעבר לקבל הלוואות – לצד עלייה בשיעור נוטלי האשראי לכל מטרה שנכנסו להליכי פשיטת רגל שהפכו מקלים יותר לעומת תקופות קודמות. במימון ישיר מסבירים כי לצורך צמצום העלייה בשיעור נזקי האשראי היא עדכנה את מודל האשראי המשמש לחיתום ההלוואות לכל מטרה החל מ־2017, לצד העלאת שיעורי הדחייה של לקוחות המבקשים לקבל הלוואות, וכבר במחצית השנייה של 2018 הסתמנה מגמת ירידה בשיעור נזקי האשראי.

וחרף כל הסיכונים, מימון ישיר מבהירה כי היא שואפת להגדיל ב־2019 את פעילותה בתחום האשראי הצרכני, בדגש על הגדלת היקף הפעילות בתחום המימון לרכב ובאמצעות חדירה לפלחי שוק נוספים, הגברת הפעילות מול לקוחות פרטיים והעמקת שיתוף הפעולה עם חברות ליסינג ורשתות מגרשים למכירת רכב באמצעות פעילות שיווקית.