האפקט הטורקי: האינפלציה בארה"ב טיפסה, התשואות לעשר שנים דווקא ירדו

בצל קריסת הלירה הטורקית העדיפו המשקיעים לחזור לחוף מבטחים - אג"ח ממשלתיות של הכלכלות החזקות

- משבר בטורקיה: הלירה ממשיכה לצלול מול הדולר

- ארדואן ריסק את הלירה הטורקית, אך האנליסטים מרגיעים

- "יום השישי השחור" של ארדואן: חשש מקריסת בנקים באירופה

על פניו, נראה שהסביבה המאקרוכלכלית מייצרת רוח נגדית למשקיעי האג"ח, והם יצטרכו להתאמץ להשיג תשואות חיוביות משמעותיות. העלייה במחירי האנרגיה, התחזקות הדולר, שוק העבודה החזק והצמיחה המתמשכת משחררים ליצרנים וליבואנים חבל להעלות מחירים. מדד המחירים לצרכן, שחזר לאחרונה ליעד היציבות של בנק ישראל (אינפלציה של 3%-1%), צפוי להתחזק בחודשים הקרובים. גם מדד יולי, שמתוכנן להתפרסם ביום רביעי והציפיות בשוק הן למדד של כ־0.1%, עשוי להפתיע כלפי מעלה.

בסוף השבוע פורסמו נתוני האינפלציה בארה"ב והמדד הרשמי עלה ל־2.9%, הרמה הגבוהה ביותר מאז ספטמבר 2008. גם אינפלציית הליבה, שמנטרלת את סעיפי המזון והאנרגיה התנודתיים, עלתה ב־2.4%. נתונים אלה יאפשרו לפדרל ריזרב לממש את תוכניתו לבצע שתי העלאות ריבית נוספות עוד השנה, בספטמבר ובדצמבר.

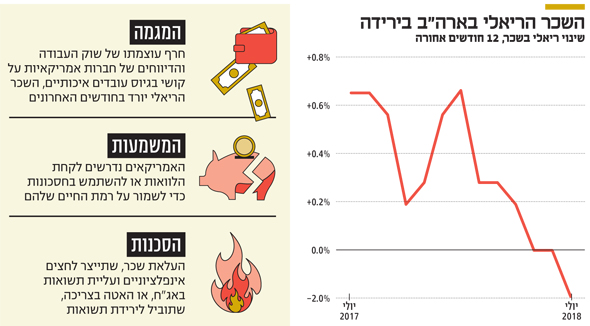

השכר בארה"ב והצרות בטורקיה הורידו תשואות

הנקודה המעניינת היא שהתשואות האמריקאיות לעשר שנים דווקא ירדו בחמש נקודות בסיס, ל־2.87%. שתי סיבות יכולות להסביר את ירידת התשואות המפתיעה לכאורה. הראשונה, האכזבה מנתוני השכר של העובדים בארה"ב. מתברר שחרף עוצמתו של שוק העבודה והדיווחים של חברות אמריקאיות על קושי בגיוס עובדים איכותיים, השכר הריאלי עדיין תקוע, ובחודשים האחרונים אפילו יורד.

המשמעות היא שהאמריקאים נדרשים לקחת הלוואות או להשתמש בחסכונות הצבורים כדי לשמור על רמת החיים שלהם. תופעה זו צפויה להוביל לאחת משתי האפשרויות הבאות: העלאת שכר, שתייצר לחצים אינפלציוניים ועליית תשואות באג"ח, או האטה בצריכה, שתוביל לירידת תשואות.

הסיבה השנייה לירידת התשואות היא ההתפתחויות הדרמטיות בטורקיה, והחשש שמא הפיחות החד בלירה הטורקית (47% מתחילת השנה לעומת הדולר) יתפשט למדינות נוספות. ביום שישי פרסם הבנק האירופי המרכזי (ECB) כי הוא מודאג מכך שמרבית ההלוואות שנטלו חברות טורקיות ונקובות במטבע חוץ אינן מגודרות, ולפיכך יגיעו לחדלות פירעון. הסכום המצרפי שלהן מגיע ל־40% משווי הנכסים של הבנקים בטורקיה. בסוף השבוע טיפסו תשואות האג"ח לעשר שנים של ממשלת טורקיה לכ־20%. כעת החשש הוא מהידבקות של מדינות נוספות במשבר, והחשודות המיידיות הן איטליה וספרד, בשל החשיפה של כמה מהבנקים שלהן לבנקים הטורקיים.

כרגע נראה שהתופעה לא צפויה לגרור משבר משמעותי באירופה, אבל גם האטה או חשש מפניה עשויים לגרום לבנק האירופי המרכזי לדחות את הצמצום המוניטרי. דוגמה לצעד אפשרי שלו היא הכרזה שגם לאחר סיום תוכנית הרכישות בספטמבר, ימשיך הבנק לרכוש אג"ח חדשות כנגד פדיונות מהמלאי הקיים שהוא מחזיק במאזנו. צעד כזה ישמור על הביקוש לאג"ח האירופיות, ויתמוך ברמת תשואות נמוכה.

למשבר בטורקיה יש השפעה חיובית על האג"ח הממשלתיות והקונצרניות בדירוג גבוה, במדינות הנחשבות חזקות ובטוחות. בהקשר זה, העלאת דירוג האשראי של ישראל ל־-AA על ידי S&P משחקת לידי שוק האג"ח המקומי, וגם היא צפויה לסייע למגמה החיובית מהשבוע שעבר.

המשקיעים בישראל כבר ערוכים להעלאת הריבית

הנקודה האחרונה שתומכת בשוק האג"ח היא התלילות הגבוהה של עקום התשואות הממשלתי־שקלי. התלילות בישראל היא מהגבוהות בעולם, וזה אומר שהמשקיעים המקומיים כבר ערוכים להעלאת הריבית, ואם במקרה סביבה המאקרו תשתנה - האג"ח הארוכות עשויות להפתיע לחיוב.

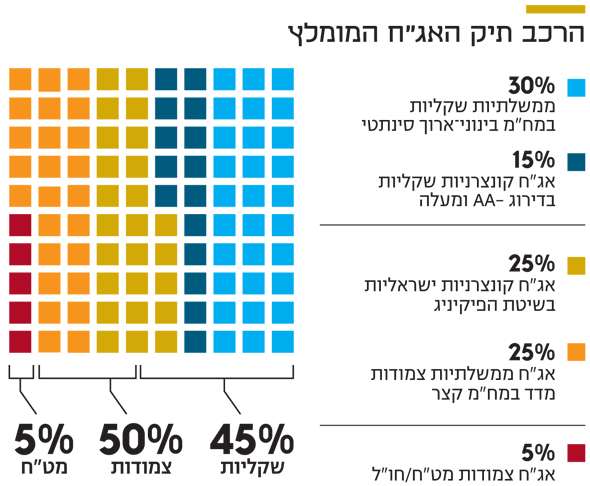

הגדלת החשיפה לאג"ח צמודות קצרות לצד אג"ח שקליות במח"מ בינוני־ארוך (עדיפות ליצירת מח"מ סינתטי) תסייע ליהנות מהאפשרות שהאינפלציה תתחזק, תוך ניצול עודף התשואה המשמעותי שמגולם בקצה הארוך של העקום השקלי. אג"ח קונצרניות בדירוגי השקעה של +A ומעלה עשויות להניב תוספת תשואה.

השורה התחתונה: הגדלת החשיפה לאג"ח צמודות קצרות לצד אג"ח שקליות במח"מ בינוני־ארוך תאפשר ליהנות מהאינפלציה ומתלילות העקום השקלי.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות