המוסדיים התאהבו במניית טאואר ופספסו את קומת הקרקע

מרבית הגופים המשיכו להגדיל ב־2018 את החשיפה ליצרנית השבבים שצנחה בינתיים ב־40% ומחקה 4 מיליארד שקל משווייה מינואר. רק מגדל ועמיתים החלו למכור כאשר טאואר היתה בשיא

אחרי שסערת סוף השבוע שעברה על מניית טאואר נמשכה גם ביום ראשון, נרגעו אתמול המשקיעים בתל אביב ושלחו את מניית יצרנית השבבים ממגדל העמק להתאוששות מתונה של 1.3%.

- שבבים של תקווה לשחקניות מישראל בתחום המתחמם

- נפילה יומית של 10% בטאואר; הבורסה חתמה שבוע ירוק

- החולשה בענף הסלולר גרמה לטאואר להחמיץ את תחזיות הרווח

ביום חמישי פרסמה טאואר את התוצאות הכספיות שלה לרבעון השני של 2018, העניקה תחזיות מאכזבות לרבעון השלישי, אך ההנהלה הבטיחה כי ברבעון הרביעי של 2018 תרשום הכנסות שלא רשמה מימיה. שלל ההודעות האלה לא הרגיעו את המשקיעים ששלחו את מניות החברה באחוזת בית לירידה של 11.9% בימים חמישי וראשון, תוך שהם מוחקים כמיליארד מיליון שקל משווי השוק של החברה.

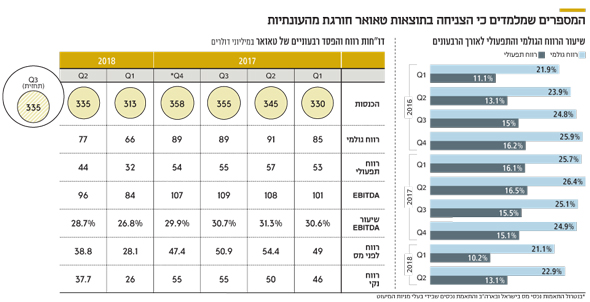

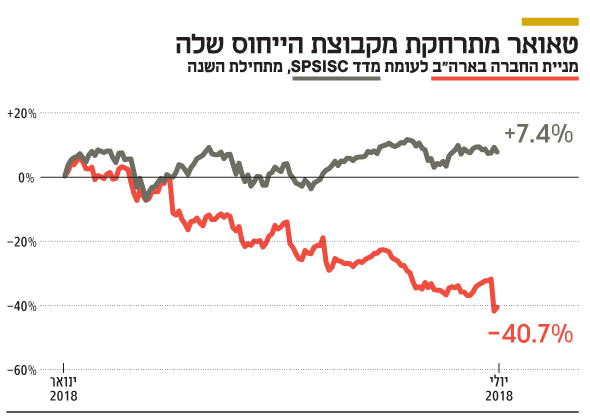

טאואר, שמחזיקה בעבר ארוך ומורכב מבחינה פיננסית, התאוששה בשנים האחרונות והגיעה למצב שבו מצבת החובות שלה נמוכה והיא נחשבת לחברה צומחת ומתפתחת. עם זאת, בשנה החולפת משהו השתנה בקצב הצמיחה ומניות החברה חוו טלטלה. לאחר שבסוף 2017 הגיעה האופוריה של המשקיעים לשיא, נפלה המניה ביותר מ־40% מתחילת השנה לשווי של 7.56 מיליארד שקל, ומחקה 4.2 מיליארד שקל משווי השוק שלה.

המוסדיים ממשיכים להאמין

אף שהירידות במחיר המניה התפתחו מתחילת 2018, וניכר היה שהמשך האופוריה סביב שוקי היעד של החברה דועכת ונעלמת במהירות, המוסדיים הישראליים וגם הציבור — דרך קרנות הנאמנות – סירבו בדרך כלל להתרחק מטאואר. מנתונים של אתר סטוקר עולה כי אף שמתחילת השנה נמצאת המניה במגמת צלילה, המוסדיים היו איטיים בהרבה בפרשנות שלהם את האירועים.

הציבור, דרך קרנות הנאמנות, הגדיל בשלושת החודשים הראשונים של 2018 את שיעור אחזקותיו בטאואר ב־2.4%, כאשר גם באפריל נרשמה יציבות באחזקות הציבור (3.22 מיליון מניות) ולא החלו מימושים משמעותיים.

אבל בעוד הציבור מחזיק באופן כללי, לפי שיקוליו וללא יד מכוונת, הגופים המוסדיים שנעזרים בוועדות השקעה ובאנליזה הגדילו בשיעור ניכר דרך החסכונות ארוכי הטווח את אחזקותיהם בטאואר - זינוק של 5.7% ברבעון הראשון לעומת האחזקות בסוף 2017. נראה היה כי המוסדיים המשיכו לרכוב על גל התחזיות האופטימיות של סוף השנה שעברה ושיעור האחזקות של ששת המוסדיים הגדולים אף עלה במהלך הרבעון הראשון של 2018. נתוני האחזקות בסוף הרבעון השני עדיין לא ידועים, אבל אם מגמה זו של הגדלת החשיפה נמשכה, הרי שהמוסדיים נאלצו ככל הנראה לספוג חלק מהנפילות במחירי המניה.

מנורה מובילה באחזקות

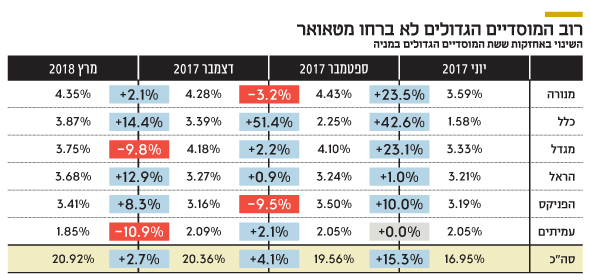

בין הגופים המוסדיים שהחזיקו בשיעור הגדול ביותר במניות טאואר היתה חברת הביטוח מנורה, שבתום הרבעון הראשון של 2018 היא הובילה בין המוסדיים בחסכונות לטווח ארוך עם אחזקות בהיקף של 4.29 מיליון מניות של טאואר. מדובר היה בעלייה של 2.1% בהיקף אחזקותיה לעומת סוף 2017. ככלל, המוסדיים הגדולים שמחזיקים במניות טאואר בהיקפים המשמעותיים ביותר, בחסכונות ארוכי הטווח — בקרנות הפנסיה, קופות הגמל וקרנות ההשתלמות – הגדילו מאוד במהלך הרבעון השלישי של 2017 את אחזקותיהם עם התבססות המגמה החיובית במניית טאואר.

רובם המשיכו להגדיל את אחזקותיהם במניה גם במהלך הרבעון הרביעי של 2017, כאשר האופטימיות הרקיעה שחקים — ומי שבלטה ביותר היתה כלל ביטוח שהגדילה בשיא האופוריה את היקף אחזקותיה במניות טאואר ב־51.4% במהלך הרבעון הרביעי, זאת לעומת מנורה שהחלה לממש באותו רבעון מעט מהאחזקות בטאואר שירדו ב־3.2% לעומת סוף הרבעון השלישי של 2017.

| |||

גם חברת הפניקס מימשה מאחזקותיה בתום הרבעון הרביעי של 2017, כאמור ברמות השיא של מחירי מניית טאואר, אשר ירדו ב־9.5% לעומת אחזקותיה בתום הרבעון השלישי. בהפניקס, עם זאת, החליטו להגדיל בתום הרבעון הראשון של 2018 את החשיפה למניות טאואר ב־8.3% לעומת תום 2017. עמיתים השמרנית, לא הגדילה כמעט את הפוזיציה בטאואר במהלך השנה הסוערת, ובתום הרבעון הראשון של 2018 היא אף הקטינה ב־11% את אחזקותיה, לעומת סוף 2017, תוך שהיא יורדת משיעור אחזקה של 2.1% בטאואר ל־1.9% מהון המניות של חברת השבבים.

התחזיות המטלטלות

אז מה צופן העתיד לטאואר? הדרמה שהתחוללה במניית טאואר עם פרסום דו"חות הרבעון השני של 2018 לא היתה קשורה לתוצאות החברה ברבעון, אלא נבעה מתחזיות מאכזבות שסיפקה ההנהלה לרבעון השלישי. טאואר חתמה את הרבעון השני של השנה בהכנסות של 335 מיליון דולר, ועמדה בתחזיות האנליסטים. אך מה שהוביל לנפילת המניה היתה בעיקר התחזית לדריכה במקום של ההכנסות גם ברבעון השלישי. מנכ"ל החברה ראסל אלוואנגר ציין כי החברה מעריכה שקצב ההכנסות שלה יתגבר ברבעון האחרון של 2018 והן ינועו בטווח של 380-360 מיליון דולר, ואם תחזית זאת תתממש, הרי שיהיה מדובר בקצב הכנסות שיא של החברה.

כמו כן, ההנהלה מצפה כי כושר הייצור שלה למוצרי ה־SiGe (סיליקון ג'רמניום) שמיועדים בעיקר לשוק האופטי ולשוק מסדי הנתונים (storage), יגיע לשיא ברבעון הרביעי. לנוכח עודפי ביקוש של מוצרים אלה שהחברה חווה זה כשנה, טאואר פעלה להגדיל את כושר הייצור והזמינה מכונות שייכנסו לתפוקה מלאה רק ברבעון הרביעי של השנה ויגדילו בהמשך את כושר הייצור של ה־SiGe בעוד 15%.

התיאבון המוגזם של אפל

טאואר מייצרת שבבים אנלוגיים לספקים מובילים בתעשיית הסלולר, המספקים את תוצרתן ליצרניות הסמארטפונים הגדולות. החולשה שחוותה אפל בחודשים האחרונים מקרינה בסופו של דבר גם על טאואר. מוקדם יותר השנה ספגו יצרניות השבבים בעולם ירידות חדות במניותיהן, בעקבות ייצור יתר של מכשירי אייפון על ידי אפל. העלייה במלאים הקרינה, וממשיכה להקרין, גם על טאואר, אך ההנהלה מעריכה כי השפל שנחווה ברבעון השני, אף שלא התבטא לבסוף בהכנסות הכוללות של החברה — שעמדה ביעד האנליסטים, הסתיים למעשה. המוצרים של טאואר שמגיעים לענף הסלולר מהווים רק כ־20% ממכירות החברה, כך שגם את ההשפעה של הסלולר יש לקחת בפרופורציה.

| |||

"תגובת השוק לא מתאימה"

גם האנליסטים הזרים שותפים לאופטימיות של הנהלת טאואר וסבורים שהתחזית שהעניקה לשוק ברבעון השלישי של השנה והפילה את המניה בסוף השבוע, נובעת מחולשה זמנית.

"אם טאואר תוכל להגביר את קצב המכירות כפי שהיא מקווה, היא אמורה להיות מסוגלת להשיג שולי רווח גולמי של 27%-26% ברבעון הרביעי, וזהו הישג רב־שנתי", ציינו האנליסטים ריצ'ארד שאנון וצ'ארלס לובינג־דה קוסטר מבית ההשקעות קרייג האלום. לדבריהם, "המניה שירדה בסביבות 10% מרמזת שהמשקיעים רוצים לראות יותר הוכחות". בקרייג האלום מצביעים על כך שמוצרי ה־SiGe אמורים לייצר קצב מכירות מתגבר בהמשך השנה והם אמורים להוביל ל"תמיכה חזקה לרבעונים רבים עבור שוק מסדי הנתונים, ולכן אנחנו לא חושבים שתגובת השוק היא מתאימה".

גם בבתי השקעות אחרים כמו קרדיט סוויס, נידהם וזאקס הותירו את המלצתם על המלצת "קנייה" למניה, אך חלקם עדכונו את מחיר המניה כלפי מטה. בקרדיט סוויס הותירו האנליסטים את המלצתם על "תשואת יתר" תוך שהם מציינים כי תוצאות הרבעון השני עמדו בתחזיות שלהם. עוד הוסיפו כי מעבר לחולשה הצפויה ברבעון השלישי, תחזית ההנהלה ל־2018, למכירות של 1.35 מיליארד דולר, נמוכה מתחזיות השוק שעומדות על 1.38-1.37 מיליארד דולר.

לדברי ליסה ת'ומפסון מזאקס האמריקאית, "טאואר ממשיכה לצבור מזומנים כדי לבנות להגדיל את כושר הייצור בעתיד. ברבעונים הראשון והשני ראינו חולשה בקרב לקוחות הסלולר בתקופה שבה הם התאימו את המלאים שלהם בעקבות ביקושים חלשים, בעוד שהיו ביקושים גבוהים בתחומי התשתיות. החולשה בתחום הסלולר נמשכת גם ברבעון השלישי, אך לטאואר יש מיצוב חזק בשוק בתחום ההדמיות והתלת־ממד, שהוא שוק צומח. החברה הבולטת בשוק זה היא סוני, מה שהופך את המתחרות של סוני למקור מועדף להפוך ללקוחות של טאואר".