בלעדי לכלכליסט

אנטרופי מתנגדת לבונוס של 20 מיליון דולר ליהודאי על מכירת פרוטרום

חברת הייעוץ ממליצה למוסדיים להתנגד למענק שאמור לקבל מנכ"ל פרוטרום על מכירת החברה; "היקף חריג למשק הישראלי וביחס לתגמולים השוטפים"; אנטרופי כן ממליצה לאשר את מכירת פרוטרום ל-IFF וגם להעניק את הבונוסים ל-3 הבכירים הכפופים ליהודאי

מכה צורבת למנכ"ל פרוטרום אורי יהודאי בעסקת מכירת החברה ל-IFF.

חברת הייעוץ למוסדיים אנטרופי מתנגדת למתן הבונוס ליהודאי בעבור העסקה.

- לראשונה בתולדותיה: פרוטרום נסוגה מעסקה בארגנטינה עקב קריסת הפסו

- אורי יהודאי יקבל בונוס של 20 מיליון דולר על מכירת פרוטרום

- האקזיט של פרוטרום: חג לבעלי המניות, לא לתעשייה הישראלית

הבונוס, בתשלום בודד של 20 מיליון דולר במזומן, אמור להיות משולם לאיש שניהל את המגעים, הוביל ודחף לעסקה.

אנטרופי פרסמה בסוף השבוע האחרון את המלצותיה לגופים המוסדיים בארץ, בנוגע לדרכי ההצבעה שלהם על העסקה. בעוד שאנטרופי ציינה במסמך כי היא ממליצה לאסיפה הכללית של בעלי המניות, "לאשר על פי ההסכם את המיזוג ואת כל העסקאות, הפעולות ההתקשרויות בקשר עם המיזוג", היא ממליצה להתנגד למענק המיוחד שאמור לקבל יהודאי.

אורי יהודאי מנכ"ל פרוטרום צילום: עמית שעל

אורי יהודאי מנכ"ל פרוטרום צילום: עמית שעל

באנטרופי לא מתנגדים לעסקה עצמה, ואף השתמשו בשירות מעריך שווי חיצוני בלתי תלוי לבדיקת השווי שלפיו נמכרת פרוטרום לידי IFF – שווי של כ-6.4 מיליארד דולר. מדובר באקזיט השני בגודלו אי פעם במשק, ואנטרופי אינה מתנגדת לשווי שבו נמכרת פרוטרום.

בחברת הייעוץ ציינו כי הם מתנגדים למתן הבונוס גם בגלל גודלו, אבל גם בגלל המבנה שלו – תשלום חד פעמי במזומן "הרכב המענק המוצע הוא בפעימה אחת בלבד ובמזומן, ללא מנגנון של שימור נושא המשרה לטווח הבינוני-ארוך".

באנטרופי סבורים שנכון היה להעניק חלק מהמענק במועד השלמת העסקה, וחלקו האחר במכשירים הוניים "אשר יביאו לזהות אינטרסים עם הצלחת החברה הממוזגת בטווח הבינוני-ארוך".

בנוסף מדגישים באנטרופי את היקפו החריג של הבונוס כתגמול חריג שאמור להיות משולם ליהודאי, שאמור גם כן לשמש כסיבה לפסילתו. "אנו מתרשמים כי היקף המענק חריג למשק הישראלי וביחס לתגמולים השוטפים השנתיים להם זכאי המנכ"ל, כאשר סך התגמולים השנתיים להם היה זכאי בשנים האחרונות נע בטווח של 2.8 מיליון דולר ל-3.3 מיליון דולר".

מפעל של IFF בסינגפור צילום: felicianeo

מפעל של IFF בסינגפור צילום: felicianeo

141 מיליון שקל בשש שנים

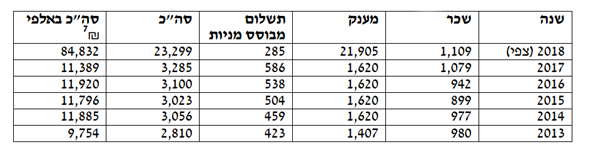

מטבלה שמצורפת להמלצות של אנטרופי עולה כי יהודאי זכה לעלות שכר מצרפית של 56.7 מיליון שקל בחמש השנים שקדמו לעסקה. אם ב-2018 ישולם לו גם בונוס של 20 מיליון דולר, מעבר לבונוס שנתי של 1.9 מיליון דולר שלו הוא זכאי, תהיה עלות השכר השנתית ב-2018 בהיקף של 84.8 מיליון שקל, והיא תוביל לעלות שכר מצרפית של 141.5 מיליון שקל בשש השנים האחרונות.

עלות השכר של מנכ"ל פרוטרום אורי יהודאי

כרדיט: מתוך דו"ח של אנטרופי

כרדיט: מתוך דו"ח של אנטרופי

העסקה שעליה הודיעה פרוטרום בתחילת חודש מאי הורכבה מתשלום במזומן על ידי IFF והקצאה של המניות שלה לידי בעלי המניות של פרוטרום. בעלי מניות פרוטרום יקבלו בתמורה לכל מניית פרוטרום 71.19 דולר במזומן ו-0.249 מניות של IFF.

כדי לבדוק כיצד לייעץ לגופים המוסדיים בארץ, המחזיקים במניות פרוטרום, בבואם להצבעה על העסקה, בחרו באנטרופי לפנות למעריך חיצוני בלתי תלוי, חברת Fair Value. הבדיקה מצאה, כך לפי העבודה של אנטרופי, כי "העסקה הוגנת ומשקפת פרמיה של כ-11.4% ביחס למחיר השוק של מניות החברה ומחיר מנייה של IFF (שהיא חלק ממבנה העסקה, ח"ש)".

עוד עולה מאותה עבודה חיצונית כי "העסקה משקפת מכפיל EBITDA של כ-25 שהוא גבוה משמעותית ביחס לממוצע מכפיל ה-EBITDA בעסקאות מתחום הפעילות של החברות המתמזגות שהוא כ-15.5, ואף גבוה ממכפיל ה-EBITDA הממוצע של החברה בשנה האחרונה, שעמד על כ-22".

לפי הבדיקה, נכון ל-20 ביולי, מעל לחודשיים וחצי לאחר ההודעה על העסקה, "עדיין למחיר המשתמע מהעסקה ערך מעבר למחיר הנוכחי של פרוטרום. זאת, כאשר בפועל לא קיימת מגבלה על סחירות המניה בתקופה זו ועד למועד הקלוזינג של העסקה", מציינים באנטרופי.

לפי ההערכות בשוק ההון, המוסדיים בארץ מחזיקים בין 15% ל-20% מפרוטרום. אין גוף מוסדי ישראלי שהוא בעל עניין בחברה, כלומר מחזיק מעל ל-5%. המסקנה מהמלצות אנטרופי וכן מעבודת Fair Value, היא לאשר את העסקה. מהנימוק שהיא העלתה את ערך המניה של פרוטרום, שעדיין צפה וזמינה למסחר מדי יום. כלומר מי שהיה מושקע במניות פרוטרום, "עדיין מורווח" ויכול גם לצאת מההשקעה בחברה.

מעבדה של פרוטרום

מעבדה של פרוטרום

רכיב המזומן האידיאלי

באנטרופי החמיאו בעקיפין ליהודאי, שניהל מאוקטובר 2017 את ההליך החשאי למכירת פרוטרום מול IFF. חברת הייעוץ העריכה שיהודאי הצליח להשיג את המקסימום בתשלום המזומן בעסקה. "בין היתר, לאור גידול של 15%-21% לעומת הצעתה הראשונה של IFF ולאור היקף החוב הנדרש לגיוס על ידי IFF למימון העסקה".

לפי אנטרופי, יהודאי השיג את תשלום המזומן האידיאלי. הגדלה נוספת של רכיב המזומן היתה ככל הנראה פוגעת בדירוג האשראי של IFF, ולמעשה מסכלת את יכולת גיוס החוב שלה לצורך התשלום, כך שלמעשה הייתה עלולה לפגוע בקיום העסקה.

עם זאת, למרות ההתנגדות לתשלום הבונוס הגדול ליהודאי, באנטרופי כן ממליצים למוסדיים לאשר את הבונוסים הנמוכים יותר לחברי ההנהלה של פרוטרום: אלון שמואל גרנות, סמנכ"ל הכספים; עמוס ענתות, סמנכ"ל התפעול וגיא גיל, סגן נשיא לענייני כספים. לשם תשלומי הבונוס הללו נדרש רוב מיוחד ומדובר בעיקר בתשלומים שמחולקים בשני שלבים, מחציתם במועד המיזוג והיתרה – שנה לאחר מכן.

המיזוג עם פרוטרום הישראלית פותח בפני IFF קהלים חדשים

פרוטרום פועלת בשוק תמציות הטעם והריח וייצור חומרי הגלם עבורם. בעל המניות הדומיננטי בחברה הוא ג'ון פרבר, המחזיק באמצעות חברת ICC ב-35.6% מהון המניות של החברה. בקרב המוסדיים הישראליים אין גוף שמחזיק במעל ל-5% מהון המניות של פרוטרום, ששווי השוק שלה עמד היום (ב') לפני פתיחת המסחר בתל אביב על 21.9 מיליארד שקל.

החברה מייצרת מוצרים בין השאר לתעשיות המזון, הפארמה והקוסמטיקה. יש לה 74 אתרי ייצור ברחבי העולם ו-93 מעבדות מחקר ופיתוח. פרוטרום מנהלת 111 משרדי מכירות על פני הגלובוס, מוכרת מעל ל-70 אלף מוצרים ללקוחותיה. החברה מעסיקה 5,400 עובדים ברחבי העולם, פחות מ-5% מהם בארץ.

החברה הרוכשת, IFF, הוקמה על ידי זוג אחים יהודיים מהולנד ב-1833 והיא חברה גלובלית שמקום מושבה בניו יורק. מניותיה נסחרות בבורסת ניו יורק ובבורסה של פריז והיא מוכרת מעל ל-46 אלף מוצרים ב-162 מדינות. כחלק מהעסקה מעריכות ההנהלות של החברות חיסכון וערך נוסף בפעילות המשותפת בהיקף של 145 מיליון דולר. לפי גורמים בפרוטרום, על רקע אותה עסקת מכירה, החברה הישראלית מציעה ל-IFF כניסה לשווקים רבים שבהם IFF לא היתה פעילה עד כה, ומכאן הסינרגטיות וההיגיון הפנימי בעסקה.

IFF התחייבה לפעול לרישום מניותיה למסחר בבורסה בת"א במתכונת של רישום כפול מיד לפני המועד הקובע לצורך המיזוג. כלומר, לאחר מחיקת פרוטרום, יוכלו בעלי המניות הישראלים להחזיק במניות החברה הממוזגת. באנטרופי הוסיפו כי IFF הודיעה כי בכוונתה לשמור את פעילות המו"פ והייצור של החברה בישראל, לתקופה שלא תפחת משלוש שנים, בהיקף דומה לפעילות המבוצעת טרם המיזוג.