פרשנות

צומת הדרכים בשוק החוב: שלוש דרכי מילוט מנפילות האג"ח

שוק האג"ח זינק ב־67% מאז המשבר העולמי של 2008, אבל מתחילת השנה החגיגה מתחלפת בסימני שאלה ובירידה של 1.18% במדד אג"ח כללי. כלכליסט מצביע על נקודות החוזקה והחולשה של אפיקים בשוק האג"ח — ואף מילה על אג"ח מדינה

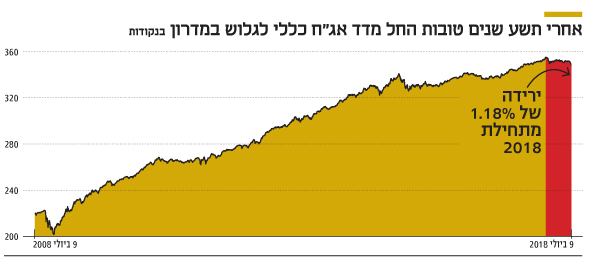

תשע שנים של שיכרון חושים, מסוף 2008 עד תחילת 2018, הניבו למשקיעים בשוק איגרות החוב תשואה מרשימה של 67.1%. לזינוק החד במדד אג"ח כללי אחראים שני גורמים: נקודת הפתיחה הנמוכה בראשית 2009, אחרי הצלילות שנרשמו בעקבות משבר האשראי העולמי של 2008; וריבית בנק ישראל, שירדה בתקופה הזו לשפל היסטורי, ותדלקה את שוק האג"ח.

- עלייה של 495 מיליון יורו בשווי הנדל"ן להשקעה של חברה בת של ADO

- מדד אג"ח כללי ירד במחצית 2018 יותר מאשר בשיא המשבר של 2008

- החוב הפיננסי של דלק רכב הוכפל לצורך רכישת ורידיס

המשותף לשנה הנוכחית ול־2008, השנה שקדמה לגאות בשוק האג"ח, הוא העובדה שבשתיהן רשם מדד אג"ח כללי ירידות שערים. אך הנקודה המעניינת היא שהירידות במדד אג"ח כללי, שאיבד מתחילת 2018 שיעור של 1.18%, חדות יותר מאלה שנרשמו בשנת המשבר הגלובלי 2008, שבה ירד המדד ב־0.69%.

אף ש־2008 ו־2018 הן השנים היחידות בשני העשורים האחרונים שבהן גלש מדד אג"ח כללי לתשואה שלילית, רב השונה ביניהן על הדומה.

ב־2008, על רקע החשש ממיתון עולמי, ציפו המשקיעים, ובצדק, שבנק ישראל ינקוט מדיניות מוניטרית מרחיבה, כדי לעודד השקעות וצריכה על חשבון חיסכון. ואמנם, כך היה. השנה נפתחה כשריבית בנק ישראל היא 4.25% והסתיימה עם ריבית שירדה ל־2.5% בלבד.

| |||

החשש לכניסת חברות לחדלות פירעון בשילוב עם ציפיות להורדת ריבית שלחו את המשקיעים היישר לאג"ח של מדינת ישראל. אלה הבטיחו למשקיעים יציבות וביטחון, לצד היכולת ליהנות מרווחי הון, הודות למגמת הירידה בריבית בנק ישראל. 2008 היתה השנה שבה אג"ח מדינה הפכו למפלטו של המשקיע שברח מאימת האג"ח הקונצרניות, ונהירת המשקיעים לחוף המבטחים הזה גרמה לכך שמדד אג"ח מדינה רשם באותה שנה תשואה של 9.5%.

המציאות בשוק האג"ח של 2018 שונה, ולא בהכרח לטובה. הנקודה החיובית היחידה היא שהמסחר באג"ח מתאפיין בשקט יחסי, ללא פאניקה או דרמות. אז ריחפו מעל המשק סימני שאלה ועננים קודרים, בעוד היום מציגה כלכלת ישראל צמיחה, יציבות ושיעורי אבטלה נמוכים. כאן מסתיימות הבשורות הטובות.

האתגר הגדול שניצב בימינו בפני משקיעי שוק האג"ח נעוץ בעובדה שהריבית במשק נמצאת ברמת שפל היסטורית של 0.1%. לכולם ברור שהיא עומדת לעלות, במוקדם או במאוחר, אך השאלה היא מתי ובכמה.

המשמעות היא פשוטה. אם ב־2008 המשקיעים יכלו ליהנות מרווחי הון, הרי שב־2018 הם צריכים לחשוש מהפסדי הון, שבהכרח יהיו מנת חלקם ככל שיתחזקו ההערכות להעלאות ריבית. לפיכך, המשקיעים אינם יכולים לשים את מבטחם באג"ח מדינה, שכן ירידות השערים שיגיעו בעקבות העלאת הריבית לא יפסחו עליהן, ואפילו זהות המנפיק — סולידית ככל שתהיה — אינה מקנה פטור מהפסדי הון.

אבל לא אלמן ישראל. בפני המשקיע בשוק האג"ח הישראלי עומדות שלוש חלופות, שעשויות להניב רווחים או לפחות למזער הפסדים.

1- מח"מ קצר

התנודתיות במחיר האג"ח עולה ככל שמשך החיים הממוצע (המח"מ) שלה ארוך יותר. המשמעות היא שרווחי ההון והפסדי ההון הגדולים יותר נרשמים בסדרות האג"ח הארוכות יותר. לפיכך, בתרחיש שבו בנק ישראל ישנה את מגמת הריבית והיא תתחיל לעלות, תיק השקעות שמורכב מאג"ח קצרות יספוג פגיעה קלה יותר מזאת שתירשם בתיק השקעות עם אג"ח בעלות מח"מ ארוך.

החיסרון בהשקעה באג"ח לטווח קצר הוא שככל שהמח"מ נמוך יותר גם התשואה נמוכה יותר. לפיכך, נכון להיום השקעה באג"ח קצרות ברמת סיכון בינונית מניבה תשואה נמוכה.

2 - היבית משתנה

אם המשקיעים חוששים מתרחיש של עליית ריבית, מה פשוט יותר מלהשקיע באג"ח שנושאות ריבית משתנה? אלה כוללות מנגנון ולפיו הריבית על האג"ח מתעדכנת מדי תקופה בהתאם לשינוי בריבית בנק ישראל. המשקיע נהנה, לפיכך, מתוספת ריבית כשבנק ישראל מעלה אותה במשק.

החיסרון בהשקעה באג"ח בריבית משתנה נעוץ בעובדה שחלק מהפוטנציאל שלהן כבר מומש. מתחילת השנה עלה מדד האג"ח הממשלתיות בריבית משתנה ב־0.2%, בהשוואה לירידה של 1.6% במדד האג"ח הממשלתיות בריבית קבועה.

3- החזקה לפדיון

לירידה במחירי האג"ח יש גם צד חיובי, שכן מחיריהן נמוכים מכפי שהיו בעבר, והתשואות שהן מציעות למי שרוכש אותן היום גבוהות יותר. זה לא אומר שהמחירים לא יירדו עוד יותר ושהתשואות לא יהיו אטרקטיביות יותר, אבל זה מאפשר לנקוט אסטרטגיה של "קנה והחזק", מתוך הנחת מוצא שהמשקיע יחזיק באג"ח עד לפדיון. במקרה כזה המשקיע מתעלם, למעשה אדיש כמעט, להפסדי הון ולתנודות היומיום של מחירי האג"ח בשוק.

אף שעל הנייר האסטרטגיה הזו נראית מעניינת, הרי שבחיים האמיתיים נוהגים מרבית המשקיעים לבדוק את תיק ההשקעות שלהם בתדירות גבוהה, ומתקשים לשמור על איפוק כשהם רואים הפסד הון — גם אם הוא היה צפוי וגם אם הם מבינים שהוא זמני בלבד.