באיחור של שלוש שנים: האינפלציה צפויה להגיע ליעד של בנק ישראל במדד הבא

ב־12 החודשים האחרונים האינפלציה המצטברת עמדה על 0.5% בלבד. מדד יוני צפוי לשנות את התמונה ולקרב את מועד העלאת ריבית

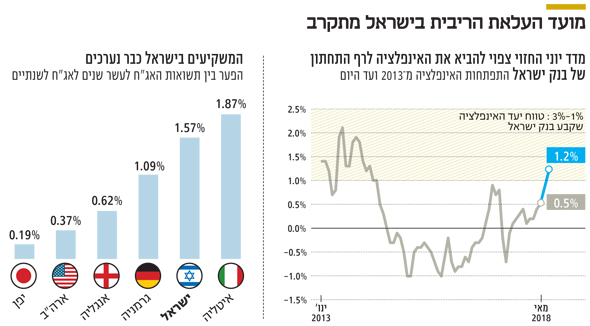

בחודש מאי 2014 ירדה האינפלציה בישראל אל מתחת לרף התחתון של בנק ישראל, ומאז ועד היום טרם חזרה לשם. למעשה, בשלוש השנים שהסתיימו ב־2016 האינפלציה היתה שלילית וגם ב־2017 היא עלתה ב־0.4% בלבד, הרחק מהיעד של בנק ישראל (אינפלציה של 3%-1%).

- מדד המחירים לצרכן עלה ב-0.5% במאי; מחירי הדירות - ללא שינוי

- האינפלציה בארה"ב - בקצב המהיר ביותר זה 6 שנים

- האיומים על הצמיחה בעולם החזירו את הצבע ללחיים של המשקיעים

גם התמונה הנוכחית מלמדת על אינפלציה נמוכה באופן יוצא דופן ביחס לעולם - ישראל ממוקמת במקום השלישי מהסוף ברמת האינפלציה השנתית, וזאת מתוך רשימה של 98 מדינות. מדובר בנתונים די מפתיעים בהתחשב בנתוני המשק החזקים. התוצר בשני הרבעונים האחרונים צומח בישראל בקצב גבוה מ־4%, שוק העבודה נמצא במצב של תעסוקה מלאה, השכר עולה בקרב כל קבוצות האוכלוסייה, ועל פי בנק ישראל, מרבית החברות מדווחות שמגבלת כוח האדם היא זו שמונעת מהן להרחיב את פעילותן.

מדד יוני 2017 יימחק

תחת נסיבות אלו נראה שאי־העמידה ביעד יציבות המחירים, היעד המרכזי של בנק ישראל, מהווה את הסיבה העיקרית לכך שהריבית נמצאת עדיין ברמת שפל חריגה של 0.1%. אבל מדד יוני, שיתפרסם ב־15 ביולי, צפוי לשנות את התמונה באופן משמעותי. הסיבה לכך היא שמהחישוב השנתי ייגרע מדד יוני 2017 שירד ב־0.7%, ובמקומו צפוי להתפרסם מדד שיהיה סביב ה־0%. כתוצאה מכך האינפלציה ל־12 חודשים צפויה לנסוק לתוך היעד ולעמוד על 1.2%. להערכתנו, ייתכן שבסוף אוגוסט, מועד החלטת הריבית הראשון שלאחר פרסום מדד יוני, בנק ישראל כבר יתחיל להכין את הקרקע לקראת העלאת ריבית ראשונה בסוף השנה.

מחפשים את דרכם החוצה

אם נלמד מההתנהלות של הבנק המרכזי של ארה"ב (הפד) שכבר נמצא עמוק בתוך תהליך העלאת הריבית, ומזו של הבנק המרכזי האירופי, שרק עכשיו מחפש את דרכו החוצה משנים של הרחבה מוניטרית קיצונית, הרי שתהליך העלאת הריבית בישראל צפוי להיות איטי, שקוף ומדוד. זאת כדי לא לגרום לזעזוע בשווקים ובעיקר לא להוביל להתחזקות משמעותית של השקל. מבנה עקום התשואות הנוכחי כבר מגלם העלאות ריבית בישראל, ופער התשואות בין אג"ח ל־30 שנה לאג"ח לחמש שנים הוא מהגבוהים ביותר בעולם המערבי.

הפיצוי שמקבלים המשקיעים האמיצים בישראל על הסיכון שברכישת אג"ח ממשלתית ל־30 שנה במקום "הנוחות" שבהחזקת אג"ח לחמש שנים הוא של 2.73%, לעומת 0.49% בלבד שמקבלים האמיצים בארה"ב. משמעות הדבר היא שהאינפלציה ו/או הריבית בישראל יצטרכו לעלות בקצב מהיר יחסית כדי שהמשקיעים בקצה הארוך של העקום יפסידו לאורך זמן.

גם ההפרש בין תשואת האג"ח לעשר שנים לאג"ח לשנתיים נמצא ברמה גבוהה ביחס לעולם המערבי, ולהוציא את איטליה שמסובכת בחובות ענק, ישראל ממוקמת במקום הראשון מבחינת שיפוע עקום התשואות. המסקנה העולה ממבנה העקום היא שהמשקיעים מביאים בחשבון שבנק ישראל לא ישאיר את הריבית על 0.1% לנצח, ולכן הם דורשים כבר היום מקדמי ביטחון ברכישת אג"ח ממשלתיות.

לאחרונה בחרו חברי הפד בארה"ב להעלות את הריבית בפעם השביעית מאז החל התהליך לחזרה הדרגתית למדיניות מוניטרית מאוזנת. העלאת הריבית כשלעצמה תומחרה באופן מלא בשוק, אך התחזית הניצית של חברי הפד, אשר פורסמה לצד החלטת הריבית, מהווה את הסיפור המעניין יותר. בבנק החשוב ביותר בעולם רואים כעת עוד שתי העלאות ריבית עד סוף השנה ועוד שלוש העלאות ריבית בשנה הבאה.

האיומים יהפכו למלחמה?

אם הכלכלה האמריקאית תמשיך להתקדם לפי התוכניות, בסוף השנה הבאה תגיע הריבית הפדרלית ל־3.1%. השילוב של העלאת ריבית לצד תחזית ניצית להמשך היה אמור להוביל לעליית תשואות חדה יחסית באג"ח האמריקאיות, אך בפועל המשקיעים לא התרגשו יתר על המידה, והתשואות לעשר שנים לא הצליחו לחצות את רף ה־3%. יתרה מזאת, ככל שהולכים ומתגברים המכסים שמטיל הנשיא דונלד טראמפ על שותפות הסחר של ארה"ב, וככל שהן מחזירות באותו המטבע, המשקיעים חוששים שהאיומים שהחלו כקלף במו"מ, הופכים למלחמת סחר של ממש. כתוצאה מכך ירדו התשואות לעשר שנים מרמה של 2.98% לאחר הודעת הריבית, ל־2.90% בסוף השבוע.

התנהגות האג"ח מלמדת שעם כל הכבוד לשקיפות של הבנקים המרכזיים, המשקיעים מבינים שהתחזיות נתונות לשינוי על פי ההתפתחות בפועל, וככל שמלחמת הסחר תחריף, כך הצמיחה הכלכלית עלולה להיפגע ולכן לא יהיה טעם בהמשך העלאות ריבית בקצב המתוכנן. מאידך, הגעה להסכם סחר חדש ומוסכם או התקדמות דיפלומטית לכך עשויות להקפיץ את התשואות די מהר לאזור ה־3.2%.

השורה התחתונה

לפי מבנה העקום, המשקיעים מביאים בחשבון שבנק ישראל לא ישאיר את הריבית על 0.1% לנצח, ולכן הם דורשים כבר היום מקדמי ביטחון ברכישת אג"ח ממשלתיות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי, ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות