השורה התחתונה

הגרף שמשגע את ענף הביטוח ומאותת על הדיבידנדים שבדרך

העלייה במכפיל ההון של חברות הביטוח, שמתקרב לזה של הבנקים, מעידה כי המשקיעים סבורים שרווחיות החברות עשויה להשתפר. הראל ומנורה חזרו כבר ב־2017 לחלק דיבידנדים, והפניקס הצטרפה השנה. תיק ביטוח החיים הגדול של כלל ומגדל בולם אותן בינתיים

תוצאות הרבעון הראשון של 2018 בענף הביטוח לא היו מזהירות. שוק ההון החלש, ביחד עם ירידה בסביבת הריבית, הובילו לכך שהרווח המצרפי של חמש חברות הביטוח הגדולות הסתכם ב־122 מיליון שקל בלבד. למעט הפניקס, שהציגה רווח נקי נאה של 175 מיליון שקל, יתר המתחרות שלה הציגו רווח זעום או אפילו הפסד. אלא שדו"חות הרבעון הראשון רחוקים מלשקף את המגמה בענף הביטוח - שהיא חיובית באופן מפתיע.

- אייל בן סימון מהפניקס מצטרף למירוץ על תפקיד מנכ"ל כלל ביטוח

- ועדת הכספים לא אישרה תקנות שמבטלות אפשרות לשמר לקוחות בפנסיה

- החברות בלי סוכנים ממשיכות לככב במדד שירות חברות הביטוח

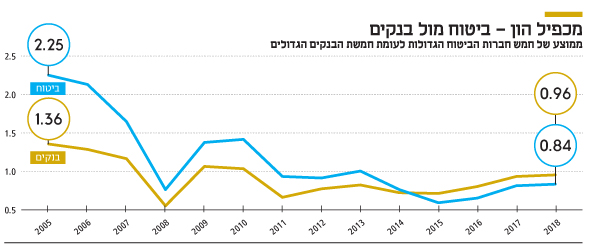

גרף מרתק שמסתובב בענף הביטוח, ומשווה בין מכפיל ההון של הבנקים לזה של חברות הביטוח, חושף את מה שצפוי לחברות בתקופה הקרובה. מכפיל הון בחברה מראה את היחס בין שווי השוק שלה להון העצמי שלה, ומשקף את מידת האמון של המשקיעים ביכולת שלה לשפר את רווחיותה, ולייצר פרמיה בשווי ביחס להון העצמי.

כשבוחנים את הפער בין מכפיל ההון של חברות הביטוח לבין זה של הבנקים, ניכר כי הוא מצטמצם בשנתיים האחרונות. נראה שמגמה זו צפויה להימשך, עד שגם הבנקים וגם בתי ההשקעות ייסחרו במכפיל של 1 על ההון העצמי לפחות. על רקע התחרות שבפתח בתחום האשראי, לא מן הנמנע כי המכפיל של חברות הביטוח יעקוף שוב את זה של הבנקים.

| |||

דרישות הסולבנסי הביאו לתפנית

אם מסתכלים על הגרף, ניתן לראות שבשנת 2005 נסחרו חמש חברות הביטוח הגדולות במכפיל הון של 2.25. כלומר הן נהנו מאמון משמעותי של המשקיעים. לעומת זאת, מכפיל ההון של חמשת הבנקים הגדולים היה 1.36. בזמן המשבר הפיננסי הגדול של 2008, האמון שהביעו המשקיעים בחברות הביטוח היה גבוה מזה שהעניקו לבנקים, שהחשש מקריסתם בגלל המשבר היה משמעותי יותר.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

אלא שבשנת 2014 התרחשה תפנית: מכפיל ההון של הבנקים עקף את זה של חברות הביטוח, שבשפל נסחרו במכפיל של 60% על ההון (2015). זאת בזמן שמכפיל ההון של הבנקים עמד על 72%. מה התרחש אז ששינה את התמונה? התשובה: סולבנסי 2. אלה דרישות הון מחמירות שיושמו עד אז רק באירופה, והממונה על הביטוח דורית סלינגר החליטה להחיל כעת בהדרגה גם על חברות הביטוח הישראליות.

ההוראות החדשות מחייבות את החברות לחזק משמעותית את ההון העצמי שלהן. כתוצאה מכך בשנים האחרונות מיעטו החברות לחלק דיבידנדים. מנגד, החברות גייסו הון וחוב כדי לחזק את ההון העצמי, כך שיעמדו בדרישות המחמירות שמושתות עליהן.

יישום סולבנסי 2, בד בבד עם ירידה בסביבת הריבית שמתרחשת באופן רציף בשנים האחרונות, גררו את חברות הביטוח להפסדים כבדים. זאת משום שמקורות הרווח שלהן הופנו בעיקר לחיזוק ההון.

חברות הביטוח מצידן זעמו על רוע הגזירה. מגדל, הנשלטת על ידי שלמה אליהו, פרשה מאיגוד חברות הביטוח, לאחר שזה לא תמך במהלך מרחיק לכת שדרשה - פנייה לבג"ץ כדי לעצור את יישום הסולבנסי במתכונתו המקורית. במגדל טענו שיישום התקנות החדשות מהווה פגיעה בריבונות ובחופש הפעולה של חברות הביטוח לחלק דיבידנדים. השתלשלות העניינים המורכבת הזו הולידה רתיעה חריפה של המשקיעים ממניות חברות הביטוח - מה שגרר את חלקן להיסחר במחיר המשקף 50% מההון העצמי שלהן.

מכפילי הבנקים וחברות הביטוח צפויים להיפגש

אלא שבסופו של דבר, על רקע פריסה ארוכה של יישום ההוראות של סלינגר, והצלחת החברות לגייס הון, נראה שהסערה שעברה עליהן נמצאת מאחוריהן. ניתן לראות בגרף שהמכפילים שלהן החלו לעלות בהדרגה, ועומדים נכון למרץ 2018 על ממוצע של 84%, לעומת 96% של הבנקים. חלק מהחברות, כמו הראל ומנורה, חזרו כבר ב־2017 לחלק דיבידנדים. השנה הצטרפה אליהן הפניקס. רק כלל ומגדל רחוקות מכך, בין היתר בגלל תיק ביטוח החיים הגדול שלהן בהשוואה למתחרות, שדורש מהן יותר הון - אך גם מצבן השתפר.

בענף מעריכים כי על רקע הנמכת הלהבות של השפעת הסולבנסי על הפעילות, המכפילים של הבנקים ושל חברות הביטוח צפויים לחזור ולהיפגש. הבנקים מצדם מובילים כבר שנים מצעדי התייעלות אגרסיביים לחיזוק ההון העצמי שלהם, למול דרישות ההון שחלות עליהם – באזל 2. גם הבנקים וגם חברות הביטוח צפויים להיסחר כבר בשנים הקרובות במכפיל הון הגבוה מ־1 - ולחזור לחלק דיבידנדים תדיר, כפי שחילקו בעבר.