ניתוח כלכליסט

דו"חות הבנקים: הפועלים ולאומי נוטשים את משקי הבית, והקטנים מרוויחים

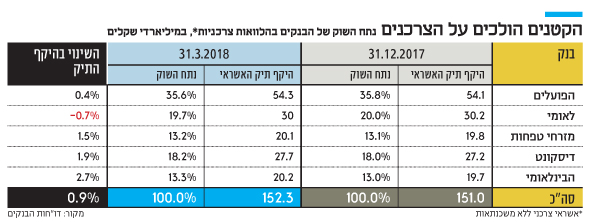

חרף עלייה קלה של 1% בהלוואות הצרכניות שמעניקים הבנקים, החשש ממינוף מופרז של משקי הבית הביא את שני הבנקים הגדולים לצמצם את הנתח שלהם בעוגה. בלאומי נרשמה ירידה של 0.7% בהלוואות הצרכניות, וגם סכומי ההלוואות ירדו

הדו"ח הכספי של הבנק הבינלאומי שפורסם היום (ב') מציג מגמה ברורה: בשעה ששני הבנקים הגדולים, פועלים ולאומי, מצמצמים את החשיפה לאשראי למשקי בית, הבנקים הקטנים יותר דווקא מגדילים אותה. במילים אחרות, הם "גונבים" חלק מהאשראי הצרכני של שני הגדולים.

- "נציע משכנתאות לאוכלוסיות שהבנקים לא מלווים להן"

- לאומי החל ברכישה עצמית של מניות הבנק

- היקף ההלוואות לרכישת רכבים עלה ב-14% בשנה החולפת והסתכם ב-14 מיליארד שקל

תיק האשראי הצרכני של הבנקים עמד בסיום הרבעון הראשון של 2018 על 152.3 מיליארד שקל – עליה של 1% מתחילת השנה. לרוב התיק אחראים שני הבנקים הגדולים: לבנק הפועלים נתח של יותר מ־35%, ולבנק לאומי כ־20%. עם זאת, הנתח של כל אחד מהבנקים האלה בעוגה כולה ירד בהשוואה לתחילת השנה. בהיקף האשראי הצרכני שמעמיד בנק לאומי נרשמה ירידה של 0.7%, והוא הבנק היחיד שצמצם את תיק האשראי הצרכני שלו. בבנק הפועלים נרשמה באשראי הצרכני עלייה קטנטנה של 0.4%.

הגדולים חוששים מהמינוף

מה שמסביר את התנהגותם של הבנקים הגדולים הוא החשש, שמשותף גם לפיקוח על הבנקים, מפני עלייה ברמת המינוף של משקי הבית ‑ ולכן ברמת הסיכון שלהם. בדו"ח השנתי של בנק לאומי לשנה החולפת צוין במפורש כי "לאור התמשכות המגמות במשק הישראלי ברמת הצריכה הפרטית, ובעקבותיה ברמת המינוף של משקי הבית, נמשך גם בשנת 2017 הניטור ההדוק והמוגבר אחר התפתחויות בתיק זה".

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

ביטוי נוסף לסיכון באשראי הצרכני שמשפיע על מדיניות בנק לאומי עולה מסכומי ההלוואות שמעמיד הבנק ללווים פרטיים. ברבעון הראשון של השנה, לעומת שנת 2017 כולה, הבנק מעמיד פחות הלוואות בהיקפים של 200,000 שקל ומעלה ללווה בודד. היקף ההלוואות בסכומים של 200‑300 אלף שקל ירד ב־0.3%, אך ירידה ניכרת יותר נרשמה בהלוואות שהיקפן 300,000 שקל ומעלה – מ־8.2% מתיק האשראי בסוף 2017 ל־6.8% בסוף הרבעון הראשון השנה.

מדוע הבנקים הקטנים יותר לא מצמצמים אשראי צרכני כמו הבנקים הגדולים יותר? הקטנים מחזיקים בנתחים קטנים בהרבה בעוגת האשראי הצרכני ולכן, יכולים להרשות לעצמם להיות פחות שמרניים. הם ממשיכים קדימה, אך דואגים לנהל סיכונים, ומתחשבים בעלייה שחלה השנה ברמת הסיכון.

נערכים לפרידה מהכרטיסים

מגמה נוספת שבאה לידי ביטוי קשורה בעמלות. העמלות תורמות 33% מהכנסות הבנקים, והניבו להם ברבעון הראשון של השנה הכנסות של 3.7 מיליארד שקל. מתוך זה, יותר ממיליארד שקל נגבו כעמלות מכרטיסי האשראי הבנקאיים ‑ אלה שהבנקים מפיצים ומנפיקים במשותף עם חברות כרטיסי האשראי.

בכל הבנקים עלה נתח העמלות כרטיסי אשראי ביחס לכלל ההכנסות מעמלות. אחת הסיבות לכך היא אבני דרך בעדכון של ההסכמים המסחריים להפצה משותפת של כרטיסי אשראי. אבני הדרך האלה קובעות בדרך כלל שיש לעדכן את חלוקת התעריפים לטובת הבנקים, ולכן הבנקים רשמו יותר הכנסות באפיק הזה.

חוק שטרום שאושר בשנה שעברה מחייב את הבנקים הפועלים ולאומי למכור את ישראכרט ולאומי קארד, בהתאמה, עד שנת 2020. כמו כן הוא קובע שכל בנק יוכל להפיץ עד 52% מכרטיסי האשראי החדשים של חברת אשראי אחת. על רקע זה מקיימים כעת כל הבנקים מגעים עם חברות כרטיסי האשראי לעדכון ההסכמים הקיימים וחתימה על הסכמים חדשים. לדוגמה, הבנקים לאומי והבינלאומי שניהם מנהלים בימים אלה מגעים עם לאומי קארד. לאומי מבקש לעדכן הסכם קיים עם לאומי קארד, והבינלאומי מבקש לחתום איתה לראשונה על הסכם.

חברת כאל כבר חתמה על הסכם עם בנק לאומי, שיפיץ כרטיסים של כאל ושל מותג הפרימיום דיינרס. עם בנק הפועלים חתמה כאל על מזכר הבנות להסכם שלא יכלול הפצה של כרטיס דיינרס, משום שהפועלים מפיץ את מותג הפרימיום אמריקן אקספרס של ישראכרט. כך או אחרת, ההסכמים שנחתמים בתקופה זו צפויים להטות את הכף עוד יותר לטובת הבנקים, ונראה שהם יציגו גם בשנים הבאות עלייה בהכנסות מעמלות על חשבון חברות כרטיסי האשראי.