נורסטאר הבטיחה למשקיעים לרכוש מניות - אבל לא קיימה

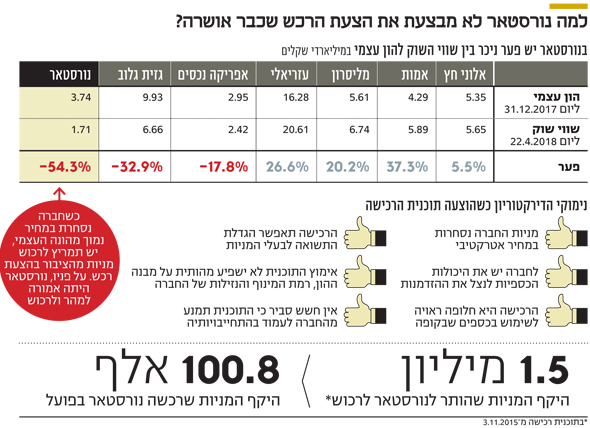

דירקטוריון נורסטאר שבשליטת חיים כצמן אישר לרכוש עד 1.5 מיליון מניות של החברה לפני שנתיים וחצי בנימוק שתמחור המניה "אטרקטיבי ומהווה הזדמנות עסקית". אלא שמאז, נורסטאר הסתפקה ברכישת 100 אלף מניות בלבד

"המחיר שבו מניות החברה נסחרות הוא אטרקטיבי ומהווה הזדמנות עסקית ראויה לחברה". במילים אלה פתח דירקטוריון נורסטאר את נימוקיו לאשר תוכנית רכישה עצמית של מניות החברה (BuyBack). בתוכנית, שפורסמה לראשונה ב־30 בנובמבר 2015, חברת האחזקות שבשליטת חיים כצמן ביקשה לרכוש עד 1.5 מיליון מניות של עצמה. מחיר המניה היה רק הראשון בשורה ארוכה של נימוקים שהציג דירקטוריון נורסטאר, בעלת השליטה בחברת הנדל"ן המניב גזית גלוב, בדרך לאישור התוכנית.

אלה כללו, בין היתר, את הטענה שרכישת מניות החברה תאפשר את הגדלת התשואה לבעלי המניות, וכן שרכישת המניות היא שימוש ראוי בכספים שבקופת החברה.

חודשיים וחצי אחרי אישור התוכנית החברה הגיעה לשפל של 41 שקל למניה - נמוך ב־38% ממחירה ביום אישור התוכנית. ואם אז הגדיר הדירקטוריון את המחיר כ"אטרקטיבי", קל וחומר שבעיניו המחיר היה יותר אטרקטיבי בחודשים שלאחר פרסום תוכנית הרכישה החוזרת.

- בעקבות תיקון חדש בחוק ני"ע: דורי סגל מונה למנכ"ל נורסטאר

- גזית גלוב: בין המינוף הגובר והקופה הדלילה של נורסטאר

- 103 מיליון שקל השקיעו גזית גלוב ונורסטאר ברכישות עצמיות של אג"חים בחצי השנה האחרונה

אלא שמאז פורסמה התוכנית, לפני שנתיים וחצי, המימוש שלה בפועל היה מוגבל ביותר. נורסטאר רכשה רק 100,806 מניות של עצמה בתמורה של 5.7 מיליון שקל. כלומר, מאז נובמבר 2015 ועד היום נורסטאר הוציאה אל הפועל פחות מ־7% מהתוכנית המקורית שלה. זאת, אף שבתקופה שחלפה, מנייתה ספגה ירידות שערים חדות.

נורסטאר מאריכה מדי שנה את תוקף תוכנית הרכישה, ונכון להיום, היא עתידה להסתיים בסוף השנה.

מניות לא נקנו, דיבידנד דווקא חולק

תוכנית רכישה חוזרת של מניות מהווה הצהרה מרומזת של החברה ביחס לשווי נמוך לכאורה. במקרה של נורסטאר, הטענה כי המניות נסחרות במחיר אטרקטיבי נכתבה מפורשות בהחלטת הדירקטוריון. אולם, כיום המשקיעים מתייחסים לתוכניות רכישה חוזרת של מניות בבחינת כבדהו וחשדהו, משתי סיבות. ראשית, המשקיעים יודעים להבחין בין הצהרות למעשים. לא די באישור הדירקטוריון לתוכנית רכישה חוזרת של מניות - נדרש גם מימושה בפועל כדי שהצעד ייחשב כהבעת אמון. שנית, המשקיעים מעדיפים לראות את בעל השליטה, נושאי המשרה והדירקטורים מכניסים ידיים לכיסיהם הפרטיים - ולא לקופת החברה - כדי להחשיב רכישת מניות כאיתות חיובי של ממש.

רכישה חוזרת שכזו מקטינה את מספר המניות של החברה, ולפיכך מגדילה את הדיבידנד שיקבל כל בעל מניות בחלוקה הבאה. בהתאם, ממש כמו בהחלטה על חלוקת דיבידנד, אישור תוכנית רכישה עצמית של מניות מחייב את מבחן הרווח - קיום רווחים ראויים לחלוקה. בנוסף, נדרשת הצהרה של הדירקטוריון כי מימוש התוכנית לא ימנע מהחברה לעמוד בהתחייבויותיה הקיימות והצפויות.

אלא שבשעה שנורסטאר נמנעה מלממש את תוכנית הרכישה חוזרת שפרסמה, היא לא חדלה מלחלק דיבידנד לבעלי המניות. נורסטאר חילקה בינואר 2016, 2017 ו־2018 דיבידנד מצטבר של 161.5 מיליון שקל. זאת בזמן שבאותה תקופה, כבר אחרי אישור התוכנית, נורסטאר רכשה מניות של עצמה בהיקף מזערי - 5.7 מיליון שקל בלבד.

השילוב שיצר חולשה בתמחור המניות

נורסטאר היא לא החברה היחידה לפרסם תוכנית לרכישה חוזרת של מניות - ולא לממשה. כך, לדוגמה, אפריקה השקעות פרסמה שלוש תוכניות לרכישה חוזרת של אג"ח, אולם בשלושת המקרים התוכנית נותרה "על הנייר", ולא לוותה ברכישות בפועל. אולם המקרה של נורסטאר בולט לנוכח התמחור של מנייתה. "מעצבן אותי מה שקורה עם המניה של גזית גלוב", אמר כצמן בראיון מינואר 2017. בעל השליטה התכוון בוודאי לעובדה שגזית גלוב, שנורסטאר מחזיקה ב־51.7% ממניותיה, נסחרת בשווי נמוך משמעותית מההון העצמי המיוחס לבעלי המניות. נכון להיום, גזית גלוב נסחרת בדיסקאונט של 33% ביחס להון העצמי שלה בסוף 2017; נורסטאר נסחרת בדיסקאונט של 54%. לעומתן, חלק גדול מהמתחרות בענף הנדל"ן המניב נסחרות בפרמיה של עשרות אחוזים על ההון העצמי שלהן. אמות, לדוגמה, נסחרת בפרמיה של 37%, עזריאלי בפרמיה של 27% ומליסרון בפרמיה של 20%.

חיים כצמן צילום: נמרוד גליקמן

חיים כצמן צילום: נמרוד גליקמן

החולשה שניכרת בתמחור המניות של נורסטאר וגזית גלוב נובעת משילוב של כמה גורמים. ראשית, גזית גלוב מתפקדת כחברת אחזקות, וחלק ניכר מפעילותה מבוצע באמצעות השקעה בחברות הציבוריות סיטיקון, אטריום, FCR ו־REG. לפיכך יש על גזית גלוב דיסקאונט המקובל בחברות אחזקה.

לפני כשנתיים הכריזה גזית גלוב על הקטנת רכיב הנדל"ן המוחזק באמצעות חברות ציבוריות, והתמקדות ברכישת נכסים מסחריים פרטיים. מסוף 2016 גזית גלוב מכרה מניות של הזרוע בקנדה FCR ושל REG בתמורה ל־2.4 מיליארד שקל. במקביל השקיעה החברה בתיק הנדל"ן הפרטי שלה 1.4 מיליארד שקל.

שנית, ההון העצמי של גזית גלוב - וכפועל יוצא גם זה של נורסטאר - לא משקף נאמנה את שווי השוק של אחזקותיה הסחירות של הקבוצה. שתי הדוגמאות הבולטות לכך הן האחזקות באטריום ובסיטיקון. הערך שלהן בספרי גזית גלוב בסוף 2017 עלה על שווי השוק שלהן ב־1.2 מיליארד שקל. אבל גם אם נביא בחשבון את שווי השוק של אטריום וסיטיקון, נמצא שגזית גלוב נסחרת בדיסקאונט, אם כי נמוך יותר, של 24%.

שלישית, בארבע השנים האחרונות איישו את תפקיד המנכ"ל בגזית גלוב לא פחות מארבעה מנכ"לים שונים. בינואר השנה החליף חיים כצמן את דורי סגל, שכיהן בתפקיד למשך שנה אחת. סגל החליף את רחל לוין, שכיהנה בתפקיד במשך שנה וחצי, אחרי שהחליפה את רוני סופר, שכיהן בתפקידו במשך שש שנים. נראה שחוסר היציבות הניהולית וחוסר הוודאות מעיבים גם על המניה.

רביעית, המשקיעים בשוק ההון הישראלי "מענישים" את גזית גלוב ואת נורסטאר בשל החשיפה המטבעית שלהן. בתקופה האחרונה הקונצנזוס בשוק הוא להתחזקות השקל מול המטבעות המובילים בעולם. בשנים האחרונות התרחיש הזה אכן התממש, והחשש מהמשך התחזקות השקל פוגע בשווי גזית גלוב.

ולבסוף, שתי החברות סובלות מהטיית הביתיות, שמביאה את המשקיעים הישראלים לתמחר ביתר חברות מקומיות ולתמחר בחסר חברות שפועלות בחו"ל. חברה נוספת שנענשת על פעילותה מעבר לים היא אפריקה נכסים, שנסחרת אף היא בדיסקאונט ביחס להון העצמי, אם כי נמוך יותר, של 19%.

בניגוד לחולשה במניות נורסטאר, בגזרת האג"ח של החברה התמונה חיובית. התשואה של האג"ח הארוכות (סדרה י"א) ירדה מ־5.6% בפברואר 2016 ל־1.8% כיום. לעת עתה השיפור באג"ח לא מחלחל למניות הקבוצה.