פרשנות

אזעקת אמת? צפירת הרגעה

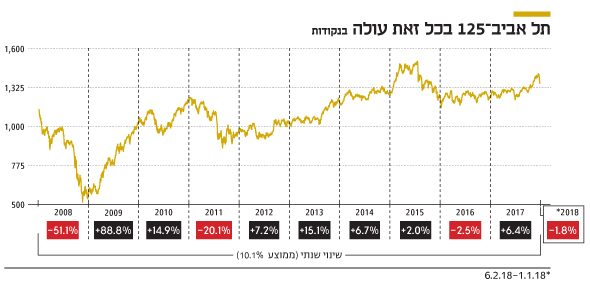

מדד תל אביב־125 רשם עלייה מרשימה של 137% בתשע השנים שחלפו מאז משבר 2008, אבל אסור לשכוח שבדרך היו גם ירידות. גם את הרעידות של השווקים בימים האחרונים צריך לקחת בפרופורציות

"מה שבא בקלות באותה הקלות יעלם", כתב שלום חנוך בשירו "מחכים למשיח". המילים מתגשמות בימים אלה לנגד עיני המשקיעים, המביטות בעצבנות במסכי הבורסה. סביבת הריבית בישראל שואפת לאפס, ואף על פי כן עלה מדד אג"ח כללי ב־4.65% בשנת 2017. הוא הניב למשקיעים תשואה יוצאת דופן, שהחוסכים באמצעות הפיקדונות ותוכניות החיסכון בבנקים יכולים רק לחלום עליה.

- רונן קפלוטו מקסם: "מכונות המסחר מעצימות את הירידות, השווקים יהיו מוטי מומנטום"

- יום מסחר אחד מחק תשואה של חודש בקרנות המובילות

- רגע לפני הטלטלה בשווקים: הציבור נהר לקרנות הנאמנות המנייתיות

מדד תל בונד־גלובל, שכולל את כל אגרות החוב שהנפיקו חברות זרות שעומדות בתנאי הסף שלו, מציג זאת בצורה הטובה ביותר. תל בונד־גלובל ירד בשלושת השבועות האחרונים ב־2.7%, אולם למרות הירידות הללו, מאז שהושק ביולי 2017 הניב המדד למשקיעים בו תשואה של 5.1%.

אז מה הבעיה? היא מבעבעת אצל הציבור שלא השתתף בחגיגה, ונכנס לשוק ההון באיחור אופייני. אותו ציבור שלא נהנה מדבשה של הבורסה, סובל כעת מעוקצה. אמר אותו חנוך, "הציבור מטומטם ולכן הציבור משלם". גם הפעם.

ירידות שערים חדות מעולם לא היו סיבה למסיבה. עם זאת, את הרעידות של השווקים בימים האחרונים צריך לקחת בפרופורציות הנכונות. בעשור האחרון המשקיעים בשוקי ההון נהנו מגאות שהחלה עם סיומו של משבר הסאב־פריים, בשלהי 2008. כשמביאים בחשבון את העובדה שהשקעה במדד מניות כללי הכפילה את ערכה בתשע השנים שחלפו מתחילת 2009, לפתע ירידה של 4.1% שספג המדד בשבוע האחרון לא נראית כל כך דרמטית. עניין של פרופורציה.

בתשע השנים שחלפו מאז משבר האשראי של 2008, הציג מדד תל אביב־125 עלייה של 137%. מדובר בתשואה שנתית ממוצעת של 10%. אבל התשואה המרשימה הזאת אינה חזות הכל. אסור לשכוח שלצד שנים של עליות, נרשמו גם שנים שחונות של ירידות. מי שחשב שהשקעה בבורסה היא נסיעה בכיוון אחד וחיובי לא נמצא במקום הנכון. שוק ההון הוא לא קזינו, אבל הוא ממש לא מגיע עם ביטוח מפני נפילות.

בימים של תנודתיות גבוהה בבורסה ושל חוסר ודאות בשווקים בוערת שאלה אחת - האם אנחנו חווים תיקון בריא או שמדובר בשינוי מגמה והרע עוד לפנינו. בימים כאלה מופיעים פתאום כל המומחים - פרופסורים לכלכלה, מנהלי השקעות בכירים, כלכלנים במוסדות פיננסיים. כולם רוצים לספק תשובות החלטיות, משל היו נביאים יודעי כל.

"הראלי שנרשם בשבועות האחרונים בשוקי המניות הוא לא יותר מאשר פרפורי גסיסה, ראלי של פראיירים", כך אמר הפרופסור לכלכלה נוריאל רוביני במרץ 2009 על מה שהפך לראלי שנמשך עד היום.

אותם מומחים, שלא הצליחו לחזות את משבר הסאב־פריים שהופיע ב־2008 ושכשלו בזיהוי הראלי שהגיע עם סיומו, יושבים גם היום בחליפות יקרות ועניבות משי וחולקים עם הציבור את תחזיותיהם המלומדות. אין בכך כל פסול; חלקם מתפרנסים מפרסום תחזיות עתירות ביטחון, וחלקם משתפים את מחשבותיהם רק לאור בקשות שמגיעות מהתקשורת. אם נניח לרגע את הציניות בצד, נוכל להודות שמקצתם מנפקים טיעונים מעניינים וחומר למחשבה.

אולם מה שחשוב הוא לא מה שיש למומחים להגיד, אלא איך ציבור המשקיעים מקבל אותם. המשקיע הנבון צריך לדעת לנטרל את הביטחון העצמי המופרז של המומחים ולזכור שלא מדובר בדברי אלוהים חיים, אלא בתחזיות. ותחזיות בשוק ההון לא שונות מתחזיות של מזג האוויר. אין להן משמעות של ממש, אבל אנשים מגלים בהן עניין.

צילום: בלומברג

צילום: בלומברג