ניתוח כלכליסט

האופציה של דודו זבידה להצפת ערך

כלכלית ירושלים עמדה בסוף 2015 על סף הסדר חוב עם מינוף שקרוב ל־100%. מנכ"ל החברה מוכיח מאז שלא צריך גרעין שליטה כדי להבריא אותה, ויצא להנפקות שכללו אופציות שכבר נמצאות עמוק בתוך הכסף. מימוש האופציות בפברואר יזרים 165 מיליון שקל לחברה, יגדיל את ההון העצמי ויעלה את שווי השוק שלה

- כלכלית ירושלים עוברת לרווח ומעלה תחזית לשנה כולה

- זבידה משטיח הפירמידה: מבני תעשיה מחסלת אחזקתה בכלכלית ירושלים

- האקזיט של יקום מחכה לבעלים הבא של כלכלית ירושלים

מאז יציאתו של פישמן מהתמונה החברה, שפועלת ללא גרעין שליטה תחת המנכ"ל דודו זבידה, יצאה מהמצב באמצעות שתי הנפקות הון. הראשונה, של 200 מיליון שקל, בנובמבר 2015, והשנייה, של 753 מיליון שקל, בפברואר 2016. ההנפקות כללו סדרות אופציות, האחת מומשה במלואה והזרימה לחברה 47 מיליון שקל, והשנייה צפויה להזרים עוד 210 מיליון שקל (חלק הוזרם באוקטובר). המרת אופציה 9 למניות בפברואר 2018 צפויה להכפיל פי 3.6 את כמות המניות שלה.

מרבית ההון העצמי של כלכלית נובעת מחלקה בהון העצמי של מבני תעשיה ושל דרבן, והיתר נובע מעודף נכסים על פני התחייבויות סולו. באוקטובר הומרו 8.8 מיליון אופציות למניות והגדילו את ההון העצמי ב־44 מיליון שקל. בפברואר יתרת 33 מיליון האופציות צפויה להיות מומרת למניות ולהזרים לחברה 165 מיליון שקל נוספים. לכן בתמחור המניה יש להוסיף את אותן מניות לשווי השוק שלה.

דודו זבידה מנכ"ל כלכלית ירושלים

דודו זבידה מנכ"ל כלכלית ירושלים

מירלנד: תספורת לאג"ח

מירלנד הוקמה ב־2004 ואחרי שנתיים מוזגה לתוכה פעילות הנדל"ן ברוסיה של החברות שהחזיקו בה, כלכלית ירושלים (27%), מבני תעשיה (27%) ודרבן (13.5%). שווי הפעילות בדצמבר 2006 הוערך ב־764 מיליון דולר, אז גייסה מירלנד 293 מיליון דולר בבורסת AIM בלונדון, בהנפקת מניות שהיוו 32.5% ממניות החברה. שווי הנכסים במאזן היה 190 מיליון דולר. מולם אלו היו התחייבויות של 90 מיליון דולר, כשההשקעה נטו של שלוש החברות בנכסים שהונפקו היתה 60 מיליון דולר בלבד. מנגד, שווי מירלנד לאחר ההנפקה היה קרוב למיליארד דולר.

עם התפוצצות בועת הנדל"ן במזרח אירופה ב־2008 התברר שהערכות השווי לנכסי מירלנד היו גבוהות פי כמה מערכם האמיתי. האוויר יצא מהמניה, אך מירלנד המשיכה לממן את הפיתוח באמצעות גיוס חוב בישראל ומימון בנקאי לפרויקטים ששועבדו לטובתו, כשהחוב לאג"ח היה נחות לעומת החוב הבנקאי. עם המשבר הכלכלי ברוסיה והפיחות ברובל שווי הנכסים המניבים קרס והחברה הלכה להסדר חוב שבמסגרתו קיבלו בעלי האג"ח את השליטה (80.5%) בה.

במסגרת ההסדר הזרימו בעלי השליטה 14 מיליון דולר למירלנד ונותרו עם 19.5% מהחברה. חלף האג"ח, בשווי של כמיליארד שקל, קיבלו המחזיקים 170 מיליון שקל באג"ח חדשות בריבית נומינלית של 1%. התספורת למחזיקים והזרמת ההון החזירו את מירלנד לחיים. מנגד, אובדן השליטה הפך אותה לנכס לא מהותי עבור הקבוצה. כלכלית, מבני תעשיה ודרבן מכרו במהלך השנה חלק מאחזקתן במירלנד, ונותרו עם אחזקה משותפת (11%) בשווי 22 מיליון שקל בלבד.

האמון של שוק ההון הישראלי במירלנד המחודשת חזר והיא גייסה 50 מיליון שקל בהנפקת מניות ואופציות. בתחילת דצמבר גייסה 69 מיליון שקל ממוסדיים באג"ח נוספות. מירלנד מחזיקה כיום בארבעה מתחמי משרדים ששוויים במאזן 113.6 מיליון דולר, והם יצרו NOI של 5.2 מיליון דולר בינואר־ספטמבר. שיעור התפוסה במשרדים נמוך יחסית (כ־75%) והחברה בוחנת את מימושם. בנוסף לחברה שני מרכזים מסחריים ששוויים במאזן 136.9 מיליון דולר, והם הניבו NOI של 12 מיליון דולר בינואר־ספטמבר. מול נכסים אלו יש לחברה חוב בנקאי של 200 מיליון דולר שמרביתו נושאת ריבית דולרית של 7%. לכן הפער בין התשואה על הנכסים הקיימים ובין עלויות הריבית השוטפת נמוך.

נכס מהותי נוסף של החברה הוא פרויקט נדל"ן למגורים בסנט פטרסבורג, ש־97% ממנו נמכרו. בניית השלב הרביעי בפרויקט הסתיימה בדצמבר ותוכר בדו"ח ל־2017, ובניית שני השלבים הבאים צפויה להסתיים ב־2019. ההון העצמי של מירלנד עומד על 545 מיליון שקל בעוד שווי השוק שלה הוא 208 מיליון שקל בלבד. ההפרש נובע, בין היתר, מהאתגרים של יצירת ערך מהנכסים המניבים מול חוב בנקאי יקר.

סוויטלנד: השקעה מרה

ההשקעה הכושלת ביותר במדינות חבר העמים מלבד רוסיה, שביצעה הקבוצה תחת פישמן, היתה הקמת סוויטלנד ב־2007. השקעה זו מחקה כחצי מיליארד שקל מהחברות שהחזיקו בה בהקמתה — מבני תעשיה (32%), כלכלית ירושלים (32%), דרבן (16%) ונכסי פישמן (20%) הפרטית. במועד ההקמה הוכנסו לחברה נכסים שכלכלית ירושלים רכשה באוקראינה ובלארוס. מבני תעשיה, דרבן ונכסי פישמן העבירו לסוויטלנד את חלקן היחסי בהשקעה באותם הנכסים, מרביתה באמצעות הלוואות בעלים של 109 מיליון דולר שהתקבלו ב־2011-2007. בסוף 2014 הלוואות הבעלים, כולל הריבית המצטברת, עמדו על 131 מיליון דולר. מתחילת העשור המשך מימון הפעילות בוצע באמצעות הנפקת אג"ח והלוואות בנקאיות. בעלות השליטה בסוויטלנד היו ערבות, ביחד ולחוד, לכל האג"ח ולמרבית החוב הבנקאי, ואותה ערבות הצילה את סוויטלנד מחדלות פירעון.

משלהי 2015, כשסוויטלנד נקלעה למשבר עמוק, העניקו לה כלכלית ירושלים, מבני תעשיה ודרבן הלוואות בעלים של 76 מיליון דולר, שמטרתן היתה החזר החובות שלהם הן היו ערבות. ההלוואות החדשות נושאות ריבית שנתית של 12.68% והלוואות הבעלים הישנות נחותות מהן. כיום החברות מנסות לממש את נכסי סוויטלנד כדי להשיב לעצמן את הלוואות הבעלים. מכיוון ששווי סוויטלנד צפוי להיות נמוך מהותית מהלוואות הבעלים החדשות, שווי הלוואות הבעלים הישנות ושל מניות סוויטלנד התאפס. לכן, כשסוויטלנד תממש את נכסיה, יתרת השווי שלה תתחלק בין כלכלית ירושלים (40%), מבני תעשיה (40%) ודרבן (20%).

הנכס העיקרי (80%) שנותר לסוויטלנד הוא קומפלקס הכולל משרדים, שטחי מסחר וחניות בשטח של 76 אלף מ"ר בעיר קייב שבאוקראינה. מכיוון שהפרויקט מומן על ידי הלוואת בעלים של 63 מיליון דולר, הקודמת לחלוקת רווחים מהפרויקט, כל הערך הצפוי ממימושו צפוי להגיע לסוויטלנד. בנוסף, סוויטלנד מחזיקה במינסק, בירת בלארוס, בבניין משרדים בשטח של 10,000 מ"ר, והיא החזיקה בזכויות להקמת פרויקט של שלושה מבני מגורים בעיר. בניית המבנה הראשון הושלמה בתחילת 2017, וסוויטלנד מכרה את הזכויות להקמת שני המבנים הנוספים.

בסוף ספטמבר סוויטלנד היתה חייבת 185 מיליון שקל למחזיקי האג"ח. ברבעון הנוכחי היא פרעה 70 מיליון שקל מהחוב כלפיהם, ובנוסף היא פרעה 21.7 מיליון דולר חוב בנקאי. הפירעונות בוצעו באמצעות 43.6 מיליון דולר שהעבירו לה בעלות השליטה במחצית השנייה של 2017. לאחריהם, ומלבד הלוואות הבעלים, עיקר ההתחייבויות של סוויטלנד — 115 מיליון שקל — הן כלפי בעלי האג"ח. שווי הנדל"ן להשקעה שלה במאזן הוא 78 מיליון דולר. בנוסף יש לה מלאי דירות למכירה בשווי 9 מיליון דולר ו־4 מיליון דולר במזומן. שני הנכסים המניבים יוצרים NOI של 6 מיליון דולר בשנה, ובסוף 2016 התפוסה של הפרויקט באוקראינה היתה 69% בלבד. אם סוויטלנד תצליח לממש את הנכסים לפי שוויים במאזן, היא תוכל להחזיר לבעליה 45 מיליון דולר שמהווים את ההפרש שבין הלוואות הבעלים (226 מיליון דולר בסוף ספטמבר), לבין הגירעון בהון העצמי (181 מיליון דולר).

תרחיש זה נראה אופטימי מאוד, אך גם תחת הנחת מימוש הנכסים במחיר מעט נמוך יותר, איזון תפעולי של הפעילות השוטפת, והוצאות מימון למחזיקי האג"ח שיובילו להפסד - עדיין צפוי לסוויטלנד שווי חיובי שיכסה חלק קטן מאוד מהלוואות הבעלים. שווייה במאזני החברות המחזיקות דומה להפרש שבין חלקן בהלוואות הבעלים לבין חלקן בגירעון בהון. לכן ההשפעה העתידית של סוויטלנד על ההון העצמי של שלוש החברות צפויה להיות נמוכה מאוד.

מבני תעשיה: שומרת על יציבות

מבני תעשיה שנשלטת (68.3%) על ידי כלכלית ירושלים מתמקדת בהשקעה בנדל"ן מניב. הזרוע העיקרית של החברה היא פעילות הנדל"ן המניב בישראל, ששמרה על היציבות היחסית של החברה. הקריסה של מירלנד, סוויטלנד ומונדון שבהן היו למבני תעשיה השקעות ישירות פגעה מהותית בערך נכסיה והעלתה את המינוף שלה.

מבני תעשיה, כלכלית ירושלים, דרבן ונכסי פישמן היו ערבות למרבית ההתחייבויות של סוויטלנד. מכיוון שבעת קריסתה היה ידוע שפישמן הוא פושט רגל בפועל, ושכלכלית ירושלים מצויה במשבר פיננסי קשה, מבני תעשיה ודרבן היו עלולות למצוא עצמן לבד עם התחייבות עצומה שנובעת מהחובות של סוויטלנד. במצב מורכב כזה חברת נדל"ן מניב בדרך כלל נמנעת מלחלק דיבידנד מכיוון שירידת שווי הנכסים מעלה את המינוף, מייקרת אשראי חדש ומצמצמת את המרווח שבין תשואת השכירות ובין עלות המימון. אך מבני תעשיה שילמה את המחיר של הניסיונות להצלת כלכלית ירושלים וחילקה 135 מיליון שקל כדיבידנדים ב־2014 וב־2015 בגלל צורכי הנזילות של חברה־האם. חלוקה זו הצטרפה לדיבידנדים של 440 מיליון שקל שמבני תעשיה חילקה ב־2012-2011, שהעלו כבר אז את המינוף שלה.

שינוי הכיוון של כלכלית ירושלים, שקיבל ביטוי בהנפקת המניות הגדולה של החברה, גרר שינוי גם במבני תעשיה. במרץ 2016 היא גייסה 200 מיליון שקל בהנפקת זכויות, וביולי 2017 היא גייסה 279 מיליון שקל בהנפקת מניות. בעקבות ההנפקה שיעור אחזקות הציבור במבני תעשיה עלה ל־31.7%.

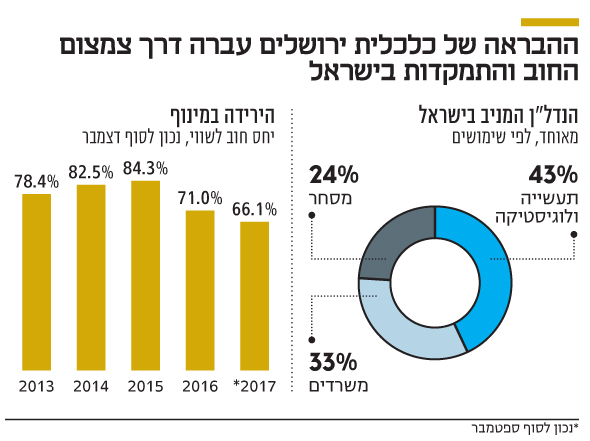

בעקבות מהלכים אלו, שהצטרפו למכירת נדל"ן מחוץ לישראל, יחס החוב להון העצמי - שעמד בסוף 2015 על ,78.1% - ירד בסוף ספטמבר ל־62.5%. ברמת המינוף הנוכחית, מבני תעשיה מצליחה לגייס חוב בריבית נמוכה שמחליף בהדרגה את ההתחייבויות היקרות שנטלה בעבר.

למבני תעשיה יש בישראל 650 נכסים בשטח כולל של 1.3 מיליון מ"ר, ששוויים, לפי שימושים, הוא תעשייה ולוגיסטיקה, 2.36 מיליארד שקל; משרדים, 1.72 מיליארד שקל; ומסחר, 1.07 מיליארד שקל. לחברה יש גם מבנים לא מושכרים ששוויים נמוך, דבר שיוצר פער בין שיעור התפוסה לפי שווי הנכסים (90%) לשיעור התפוסה לשטח (85%). מבחינה כלכלית, הנתון הראשון הוא החשוב. ברבעון השלישי יצרה החברה NOI של 91 מיליון שקל בישראל ושל 14 מיליון שקל בחו"ל.

בדו"ח הרבעוני מחשבת מבני תעשיה שיעור תשואת NOI בישראל של 7.9% על הנכסים. אך חישוב זה כולל שווי נטו של כחצי מיליארד שקל לנכסים הפנויים. מכיוון שהיקף הנכסים הפנויים גבוה לאורך זמן, להערכתנו לא צריך לנטרל אותם בחישוב, ואז תשואת ה־NOI יורדת ל־7.1%. באשר לנכסים בחו"ל, לחברה יש שני נכסים בשוויץ ששוויים עומד על 400 מיליון שקל, והם מייצרים תשואת NOI של 6.9% שהיא גבוהה מאוד עבור שוויץ, ולכן סביר שהחברה תשמור על נכסים אלו. מנגד, סביר להניח שהיא תמשיך למכור בהדרגה את מרבית הנכסים שלה במערב אירופה (בשווי 203 מיליון שקל) ובצפון אמריקה (בשווי 263 מיליון שקל).

למבני תעשיה יש עודף התחייבויות פיננסיות של 3.76 מיליארד שקל במח"מ של 5.24 שנים בריבית משוקללת של 3.52%. ריבית זו גבוהה יחסית לריבית שמשלמות המתחרות שלה, בגלל שחלק מההלוואות נלקח בתקופות שבהן מצב החברה היה מאתגר יותר. למבני תעשיה יש חמישה פרויקטים בתכנון ובנייה בשטח כולל של 88 אלף מ"ר. שניים מהפרויקטים, בשטח של 13,500 מ"ר, נמצאים בביצוע ושלושת האחרים בתכנון. בנוסף היא מחזיקה בקרקעות בישראל ששוויין במאזן עומד על 213 מיליון שקל, וקרקעות בחו"ל בשווי 97 מיליון שקל.

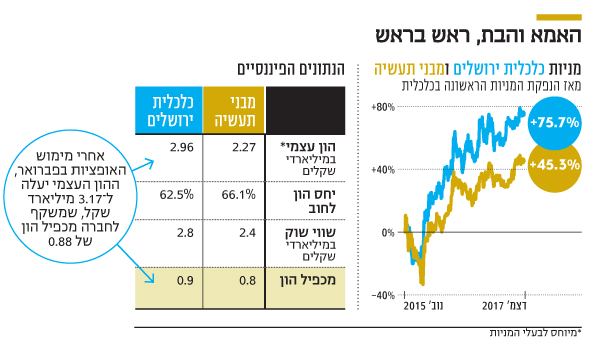

ההון העצמי המיוחס לבעלי מניות מבני תעשיה הוא 2.27 מיליארד שקל, והיא נסחרת לפי שווי של 2.47 מיליארד שקל. כלומר, השוק מאמין בשווי נכסי החברה ובפוטנציאל הייזום. לחברה תלות רבה בתעשייה ובלוגיסטיקה, שבהם השוק מתמחר סיכון גבוה יותר מנדל"ן למשרדים; זו אחת הסיבות שמכפיל ההון שלה נמוך מהותית משל מתחרות שהתמהיל שלהן מוטה יותר למשרדים. גם שיעור התפוסה הנמוך של הנכסים אחראי למכפיל הנמוך יחסית למתחרות.

דרבן: עודף התחייבויות

לדרבן שבבעלות (100%) כלכלית ירושלים 21 נכסים מניבים בישראל בשטח כולל של 284 אלף מ"ר. שוויים במאזן עומד על 2.29 מיליארד שקל. שיעור התפוסה בנכסים אלה — משרדים (47%), מסחר וקמעונאות (31%) ותעשייה ולוגוסיטיקה (21%) — עומד על 86.4% בלבד, וברבעון השלישי הם יצרו NOI של 39.5 מיליון שקל. בנוסף לחברה נכסים בגרמניה ובקנדה בשווי 180 מיליון שקל בשיעור תפוסה נמוך מאוד, שיצרו ברבעון השלישי NOI של 2.9 מיליון שקל. תשואת ה־NOI של נכסיה המניבים בישראל היא 7.7%, אך חישוב זה כולל הפחתת הערך של השטחים הפנויים. בנטרולה תשואת ה־NOI היא 7%.

דרבן מחזיקה 50% בפרויקט "המיטב" שבביצוע בשכונת ביצרון בתל אביב, וב־100% מהזכויות על הקרקע של השלב השני בו; החברה פועלת להגדיל בו את זכויות הבנייה מ־200 אלף מ"ר משרדים ל־370 יח"ד ועוד 180 אלף מ"ר של משרדים. לדרבן עודף התחייבויות פיננסיות של 1.15 מיליארד שקל במח"מ של פחות משלוש שנים בריבית משוקללת של 3.72%. ההון העצמי המיוחס לבעלי מניותיה, 1.2 מיליארד שקל, הוא חלק מהותי מההון העצמי המיוחס לבעלי המניות של כלכלית בנטרול חלקה במבני תעשיה.

כלכלית ירושלים: עם שתי קרקעות בתכנון

עיקר הפעילות והשווי של כלכלית ירושלים נובע מהשליטה במבני תעשיה ומהבעלות על דרבן. בנוסף, נכון לסוף ספטמבר (סולו) היא החזיקה בנכסים מניבים בישראל בשווי 1.08 מיליארד שקל ובצרפת בשווי 624 מיליון שקל ובנכסים מהותיים פחות באירופה. מרבית הנכסים בצרפת נמכרו ברבעון הרביעי, וסביר שהחברה תמשיך לממש נכסיה מחוץ לישראל.

לכלכלית ירושלים שתי קרקעות בתכנון מתקדם. העיקרית היא מתחם "הסוללים" בתל אביב, שבו מתוכננים 360 יח"ד ועוד 64 אלף מ"ר משרדים ו־2,500 מ"ר מסחר, והשנייה היא מתחם "מבנה" בחולון שבו צפויים להיבנות 13 אלף מ"ר של משרדים. שני הפרויקטים עשויים להציף ערך לבעלי המניות של כלכלית. מנגד, לחברה עודף התחייבויות של 2.2 מיליארד שקל לעומת הון עצמי של 2.96 מיליארד שקל, אך היא הצליחה להפחית את יחס החוב להון, מ־84.3% בסוף 2015 ל־66.1% בספטמבר 2017.

כלכלית נסחרת כיום בשווי שוק של 2.52 מיליארד שקל ומכפיל הון של 0.9. אך אם מביאים בחשבון את מימוש האופציות, שנמצאות עמוק בתוך הכסף, שווי השוק שלה יעלה בפברואר ל־2.8 מיליארד שקל, וההון העצמי שיצמח ל־3.17 מיליארד שקל ישקף לה מכפיל הון של 0.88. מכפיל הון זה נמוך מהותית מזה של מבני תעשיה (1.08), אף שאנחנו מעריכים את שווי דרבן מעט מעל להון העצמי שלה ושווי נוסף שנובע לכלכלית מפרויקט הסוללים. לכן, בתמחור הנוכחי, חשיפה לקבוצה עדיפה באמצעות מניית כלכלית ירושלים על פני מניית מבני תעשיה.

השורה התחתונה: עם מימוש האופציות כלכלית ירושלים תיסחר לפי מכפיל הון של 0.88, נמוך מזה של מבני תעשיה (1.06), ובתמחור הנוכחי עדיף להיחשף לקבוצה באמצעות מניית כלכלית

הכותב הוא כלכלן בחברת הייטק