ניתוח כלכליסט

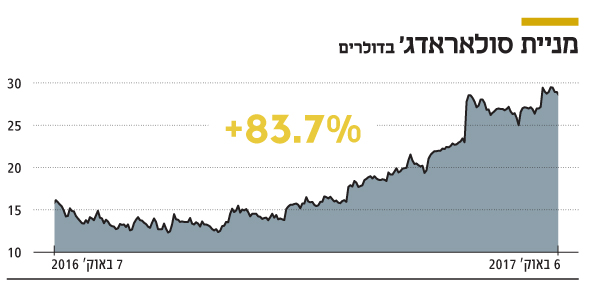

סולאראדג' דוהרת על טסלה - שילשה את שווייה בתוך שנה

הצניחה במחירי אחסון האנרגיה והירידה בעלויות הפאנלים וההתקנה, תרמו לצמיחת שוק האנרגיה הסולארית העולמי, שהקפיצה את שווי סולאראדג' ל-1.2 מיליארד דולר. החברה נהנית משוק כמעט ללא מתחרים, אך הדבר עומד להשתנות ב־2018 עם תחרות מסין

חברת סולאראדג' הישראלית כבר מזמן אינה סטארט־אפ, ובימים אלה היא מציינת 11 שנה להיווסדה וחוגגת זאת עם הגעה לשווי חלומי של 1.2 מיליארד דולר - עלייה של פי שלושה בתוך שנה. החברה, שהוקמה על ידי גיא סלע, המשמש מנכ"ל ויו"ר, מתמחה במערכות לשיפור ניצול האנרגיה הנספגת מפאנלים סולאריים ובבקרה מרחוק עליהם.

- פרויקט הרוח הגדול של אלוביץ' יצא לדרך: אנלייט קיבלה מימון של 142 מיליון יורו

- בתים יפנים ישתמשו בבלוקצ'יין כדי לחלוק חשמל

- מעבדות X של אלפבית מתכננות "מחסני חשמל" מבוססי מלח

אנליסטים רבים מסמנים את 2017 כשנה שבה חל המפנה שלו ציפו בתעשיית האנרגיה הסולארית העולמית. הם מבססים את הערכותיהם על כך שהמעבר לאנרגיה מקרני השמש נמצא בעיצומו, בעיקר על רקע הפיתוחים הטכנולוגיים שמגבירים את היעילות האנרגטית. בשילוב עם ירידת המחירים באחסון האנרגיה, הם הופכים את הפקת החשמל הסולארי לתחרותית יותר ויותר מול הפקת חשמל מסורתית.

מנכ"ל ויו"ר סולאראדג' גיא סלע צילום: עמית שעל

מנכ"ל ויו"ר סולאראדג' גיא סלע צילום: עמית שעל

אז מה עושה סולאראדג'? היא למעשה המוח שמאחורי המערכות הסולאריות. היא הספקית הגדולה ביותר בעולם של יחידות מיצוי הספק (PowerOptimizer) שמגדילות את תפוקת החשמל של הפאנלים הסולאריים - ממירים (Solar Inverters) שהופכים את האנרגיה המופקת מהפאנלים הסולאריים לזרם חשמל לשימוש ביתי ומערכות שליטה (PVMonitoring).

סולאראדג', שמעסיקה כ־600 עובדים, רובם בישראל, היא חברת הייטק לכל דבר. היא חברת שבבים שאחראים, בעזרת התוכנה של החברה, על המרה יעילה של אנרגיה. בכך היא מגבירה את כדאיות השימוש בפאנלים סולאריים - הן לשימוש ביתי והן למסחרי.

על כן הירידה במחירי הפאנלים הסולאריים דווקא מיטיבה עם סולאראדג'. החברה אינה מייצרת אותם אלא מוכרת מערכות אלקטרוניות המייעלות את פעילותם, על ידי כיוונון פעילות הפאנל בהתאם לכמות הלכלוך והצל המוטל עליו.

ותודה להתפתחות שוק הרכב החשמלי

שיפור יכולת האחסון של האנרגיה הסולארית הוא אולי הדבר החשוב ביותר שהתרחש בתעשיית ה־PV (פוטו־וולטאית) בשנים האחרונות. מ־2010 ירדו מחירי אחסון האנרגיה ב־73%. קצב הירידה של מחירי אחסון האנרגיה צפוי להאיץ, אבל דווקא בשל גורם אחר - ביקוש גובר לסוללות לרכב החשמלי. הכלכלנים צופים שעם ההשקעה הגדלה והולכת בטכנולוגיות והתייעלות פס הייצור, גם תעשיית הסולאר תיהנה מהפירות.

מי שמובילה את המהפכה בתחום האחסון היא טסלה, שמתכננת להקים עוד שני מפעלי ענק ליצור סוללות לשדות סולאריים מסחריים, בנוסף למפעל הקיים. לפי הדיווחים, גם המתחרות - LG, פנסוניק ופוקסקון - מקימות מפעלים כדי לספק את הביקוש לסוללות גם לשוק האנרגיה הסולארית וגם לרכב החשמלי.

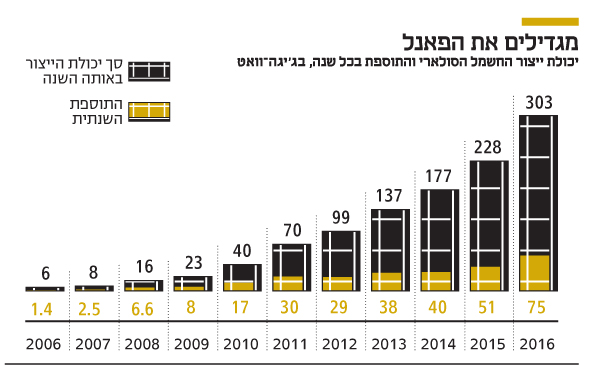

הירידה החדה במחירי אחסון האנרגיה, הצניחה בעלויות הפאנלים הסולאריים (90% מ־2011) והטבות המס להתקנה הקפיצו את קצב הצמיחה בכושר ייצור האנרגיה. ב־2016 לראשונה התוספת השנתית של אנרגיה סולארית בארה"ב היתה גדולה יותר מכל טכנולוגיה אחרת.

לפי נתוני איגוד התעשיות הסולאריות בארה"ב, ב־2016 הותקנה בה מערכת סולארית חדשה בכל 84 שניות. מספר ההתקנות החדשות כמעט הכפיל עצמו לעומת 2015. מערכות סולאריות היוו 39% מכלל מערכות ייצור האנרגיה החדשות שהותקנו בארה"ב ב־2016 - גבוה מגז טבעי (29%) ואנרגיית רוח (24%). סולאראדג' הישראלית חולשת על כ־35% מהשוק בארה"ב.

בהסתכלות קדימה על שוק האנרגיה הסולארית, התחזיות הן שעד סוף השנה כ־80% מהמדינות יגיעו ל־Grid-Parity - הנקודה שבה עלות הפקת חשמל סולארי זהה או פחותה מעלות הפקה באמצעות תחנות כוח קונבנציונליות. בעולם מדברים על שיפור היעילות של אחסון האנרגיה והירידה במחיר האחסון, כקטליזטור (זרז) למהפכה האנרגטית עולמית, בצל הירידה החדה בעלויות הקולטים ועלויות ההתקנה. אבל בישראל ההתייעלות האנרגטית עדיין מסתכמת בדודי שמש.

דו"ח הקיימות של חברת החשמל ל־2016 מקדיש רק שני משפטים לאנרגיה מתחדשת, וגם מהם ניתן להבין כי אנרגיה ירוקה לא מתחברת עם האינטרסים של החברה. בישראל האנרגיה הסולארית אחראית רק ל־2% מהחשמל המופק, אבל בעולם התמונה שונה לגמרי. בארה"ב האנרגיה המתחדשת אחראית לכ־15% מסך האנרגיה המופקת, באוסטרליה 17.3%, בסין ובבריטניה כ־30% ובגרמניה ובאיטליה המספרים עומדים על כ־35% ו־45% מכלל האנרגיה המופקת, בהתאמה.

עלייה של 18% בהכנסות - גם הדו"חות טובים

המספרים הטובים של סולאראדג' משתקפים גם בדו"חות הרבעון השני: החברה דיווחה על הכנסות שיא של 136.1 מיליון דולר - עלייה של 18% מהרבעון הקודם. כמו כן, היא הציגה רווח של 55 סנט למניה, לעומת 36 סנט ברבעון הקודם, ועלייה בשיעור הרווח הגולמי מ־33.6% ל־34.6%. סולאראדג' גם צופה שהרבעון הבא יהיה חזק, עם הכנסות צפויות של 155—165 מיליון דולר. מניית החברה זינקה מתחילת השנה ב־118%.

הכנסות החברה ל־2016 עמדו על כ־490 מיליון דולר - זינוק של 50% לעומת 325 מיליון דולר ב־2015. החברה כמעט שילשה את הכנסותיה מ־133 מיליון דולר ב־2014. מנגד, ב־2014 החברה עדיין הפסידה כ־21 מיליון דולר, אך ב־2015 עברה לרווח חיובי של 21 מיליון דולר, וב־2016 רשמה זינוק של 260% לרווח של 76 מיליון דולר.

בין בעלי המניות הגדולים בחברה ניתן למנות את קרן ג'נסיס עם אחזקה של 9.5% מהמניות, SENVEST MANAGEMENT עם 8.9%, קרן פאקוון עם 8.6% קרן אופוס עם 8.6%. בין המוסדיים הגדולים נמצאת מנורה מבטחים עם 3.4%.

בשורה התחתונה החברה ממשיכה להציג צמיחה מרשימה, שלא נעלם גם מעיניהם של בתי ההשקעות הגדולים ביותר בעולם. גם בברקליס וגם בג'יי.פי מורגן ממליצים להיחשף לתחום הצומח של האנרגיה הסולארית דרך מניית החברה הישראלית. גם בבית ההשקעות אופנהיימר סבורים שלמרות החולשה הממושכת בשוק ההתקנות הסולאריות בארה"ב, והלחצים תחרותיים מהמזרח הרחוק, סולאראדג' צפויה להראות ביצועים עודפים על השוק, בעיקר בגלל הצמיחה שהיא רושמת בשווקים הגלובליים (אירופה, יפן ואוסטרליה), שמצליחה לחפות על כך. כמו כן, יש השפעה חיובית מההשקה של המוצר החדש שלה - HDWave (ממיר מתח משופר).

"החברה נסחרת במכפיל רווח עתידי של 16.8 - גבוה יותר מקבוצת הייחוס שעומדת על 14.6. לפי קצב הגדילה שלה לעומת מכפיל הרווח, היא נראית אטרקטיבית", מסביר עמית ביליה, אנליסט ומנהל השקעות בבית ההשקעות יצירה.

"מכפיל המכירות עומד על 2.3 ומכפיל ה־EV/EBITDA עומד על 10.01 - גם מעט יותר גבוה מקבוצת הייחוס. אך בהינתן קצב הגדילה הגבוה גם של החברה וגם של השוק והגדלת התחזית להכנסות ברבעון הבא, לחברה יש פוטנציאל להמשיך במומנטום החיובי לאחר עלייה של קצת יותר מ־100% מתחילת שנה", מסכם ביליה. "לפי מודל האנליזה שלנו, אנו מעריכים כי למניה יש אפסייד של 18%, והיא יכולה להגיע ל־32 דולר.

המפתח לשמירה על היתרון: מחקר ופיתוח

לסולאראדג' יש את כל התנאים לצמיחה מואצת, אבל גם היא לא הצליחה להימלט מגל הירידות ששטף את מניות האנרגיה הסולארית בשנה שעברה. אבל בניגוד לחברות אחרות כמו Enphase Energy שכמעט נמחקה אז, סולאראדג', שהיא מההחברות בודדות בתעשייה שבאמת רווחיות, הצליחה לרשום התאוששות.

יש לכך כמה סיבות: ראשית, יש לה טכנולוגיה מובילה בשוק שצומח מהר. למעשה לחברה הישראלית יש יתרון טכנולוגי בכך שבשלב זה היא נמצאת בשוק כמעט ללא מתחרים.

אבל מכאן גם החשש הגדול של המשקיעים - מצב כזה לא יכול להימשך לאורך זמן. ברור לכולם שההאטה בצמיחה תגיע וגם תחרות, בעיקר מצד וואווי (Huawei) הסינית, שצפויה להציג Power Optimizer לקראת סוף 2018.

כדי לשמור על היתרון הטכנולוגי שלה, סולאראדג' חייבת להמשיך להשקיע במחקר ופיתוח. החברה הגדילה ברבעון השני את ההוצאה שלה בסעיף זה בכ־35%, ל־12.7 מיליון דולר. עקב כך היא הכריזה על כמה פיתוחים חדשים. בין המוצרים החדשים ניתן למנות את S-Series Power Optimizer - יחידת מיצוי הספק המשפרת את ההספק בכ־40%, שצפויה לצאת לשוק במהלך השנה הבאה; ואת ה־Three Phase Inverters - ממיר שמיועד בעיקר לתחום המסחרי, המאפשר להפחית את זמן ההתקנה ואת העלויות.

כמו כן היא הציגה את ה־Inverter Integrated Electrical Vehicle Charger - מטען לרכב החשמלי (דור שני) שמשולב במערכת הסולארית, המטעין פי שישה מהר יותר מהמטען הקודם; ואת ה־HD-Wave inverter - ממיר המשתמש בפחות מגנטים ומרכיבי קירור, וקטן משמעותית מהממירים הקודמים.

בשבוע שעבר הכריזה סולאראדג' על שיתוף פעולה עם LG, שבו יימכרו קולטי LG עם הממירים ויחידות מיצוי ההספק של סולאראדג'. למעשה סולאראדג' כבר משלבת בפתרונות אחסון האנרגיה StorEdge את הסוללות של LG ושל טסלה, כך שהיא שנותנת פתרון כולל לעצמאות אנרגטית של משק הבית.

כעת המשקיעים שכבר נכוו ממניות הקלינטק מביעים שוב אמון בסולאראדג'. השאלה היא אם תצליח לשמור על מובילות גם שהמתחרות הסיניות יציפו את השוק במכשירים דומים וזולים יותר.