פרשנות

איי.די.או עדיין זולה

המאבק בין בעלת השליטה שיכון ובינוי לקרן אפולו ומשפחת דיין הקפיץ את מניית איי.די.או ב־25% בשבועיים האחרונים, אך המחיר עדיין מגלם דיסקאונט על ערך הנכסים. בינתיים הציבור נהנה - אבל רק כל עוד הצדדים ימשיכו לריב

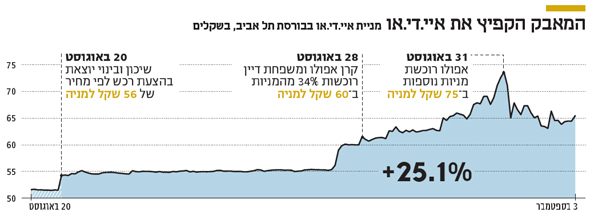

בשבוע שעבר פרץ מאבק שליטה במניית איי.די.או, שהוביל לעליות חדות במניה במחזורי מסחר עצומים. שיכון ובינוי, בעלת השליטה שמחזיקה ב־41% מהמניות, יצאה בהצעת רכש ל־10% ממניות איי.די.או לפי מחיר של 56 שקל למניה לאחר שאיי.די.או פרסמה את דו"חות הרבעון השני של 2017, ב־20 באוגוסט.

מחיר זה היה גבוה ממחיר המניה, אך נמוך מהותית מהשווי הנכסי הנקי שלה. מנגד, קרן ההשקעות אפולו ומשפחת דיין רכשו בהמשך אותו השבוע מניות בניסיון השתלטות על החברה, ככל הנראה בגלל הפער בין השווי הנכסי הנקי ובין מחיר המניה.

- כך חברת הנדל"ן שפועלת בברלין "נחטפה" מתחת לאף של שרי אריסון

- נציגי אפולו ייפגשו מחר עם שיכון ובינוי: רוצים 45% מאיי.די.או

- על רקע מאבק השליטה: איי.די.או במו"מ לרכישת 1,300 דירות בברלין

לפי דיווחי החברות בסוף השבוע, אפולו ומשפחת דיין מחזיקות ב־34.1% ממניות החברה, אך כנראה שהן מחזיקות ב־39%, לאחר שרכשו מחוץ לבורסה מניות שהוחזקו על ידי מיטב דש ומנורה ועדיין לא דיווחו על כך. עיקר הרכישות בוצעו לפי מחיר של כ־60 שקל למניה, והפכו את הצעת הרכש של שיכון ובינוי ללא רלבנטית. ביום חמישי בבוקר קרן אפולו רכשה מניות נוספות בכ־75 שקל למניה, אך לאחר מכן הרכישות הופסקו ומחיר המניה ירד במהירות ל־63 שקל, ואתמול עלה לכ־65 שקל למניה.

איי.די.או מחזיקה ב־38.24% ממניות החברה־הבת איי.די.או פרופרטיז (ADP), שמשקיעה בפורטפוליו של נדל"ן להשכרה למגורים בברלין. מניית החברה־הבת נסחרת בבורסה הגרמנית לפי שווי שוק של 1.83 מיליארד יורו. לפי שווייה הנוכחי, ערך האחזקה של איי.די.או ב־ADP הוא כ־702 מיליון יורו. בנוסף, לאיי.די.או אחזקה ישירה של 5.1% באחת החברות־הבנות של ADP. זו נרכשה במהלך 2016 תמורת 12 מיליון יורו. לכן, שווי הנכסים של איי.די.או הוא כ־714 מיליון יורו. לפי שער היורו (4.24 שקלים ליורו), שווי הנכסים הוא 3.03 מיליארד שקל.

מנגד, לאיי.די.או עצמה יש עודף התחייבויות פיננסיות של 702 מיליון שקל. לכן, השווי הנכסי הנקי של החברה הוא 2.32 מיליארד שקל — כ־83.7 שקל למניה. עם זאת, מכך יש להפחית שווי של מיסוי עתידי ושל הוצאות הנהלה וכלליות, ולכן שווי החברה נמוך בהרבה מ־83.7 שקל למניה. ועדיין — השווי גבוה בהרבה מהמחיר בהצעת הרכש.

הבעיות: מיסוי ועליית שווי החברה הגרמנית

זה המקום לשתי הסתייגויות לחישוב השווי הנכסי הנקי. הראשונה היא מיסוי. אם איי.די.או תבחר לממש חלק ממניות ADP, היא תצטרך לשלם מס בהיקף מהותי. החברה טוענת שאין לה כוונה לבצע מימוש כזה, ולכן היא נמנעת מלהכניס התחייבות מסים נדחים שנובעת מעליית השווי של ADP. ההסתייגות השנייה נובעת מכך שהתמחור מתבסס על ערך השוק של מניית ADP, שעלתה בחדות בשבוע האחרון, בעקבות ניסיון ההשתלטות על החברה־האם שלה.

ADP החזיקה בסוף יוני ב־19.1 אלף יחידות דיור להשכרה. מאז היא רכשה 1,347 יחידות דיור נוספות. הערך של דירות אלה במאזני החברה בסוף יוני היה כ־2.6 מיליארד יורו, והן יצרו הכנסה של 51.4 מיליון יורו במחצית הראשונה של 2017. עלויות ההשכרה היו 10.1 מיליון יורו, ולכן ההכנסות משכירות נטו (NOI) היו 41.3 מיליון יורו.

אם ניקח את ה־NOI על בסיס שנתי ונחלק בערך הנכסים, נקבל תשואת NOI שנתית של 3.2% בלבד. עם זאת, ה־NOI כולל נכסים שנרכשו במהלך השנה, וערך הנכסים מכיל גם כ־2.5% מהדירות שאינן מושכרות. גם בנטרול שני גורמים אלה, תשואת ה־NOI נמוכה מ־4%.

הסיבה לתשואה זו היא שיערוך אגרסיבי של ערך הדירות במאזני ADP. התשואה המקובלת לדירות להשכרה נמוכה, מכיוון שהן פחות תלויות במחזורי העסקים מאשר משרדים ונדל"ן מסחרי. ועדיין, התשואה שלפיה מחושבים נכסי ADP נמצאת בחלק התחתון של התשואה המקובלת. הנימוק לכך הוא העלייה ש־ADP הצליחה להשיג בהכנסה מנכסים זהים, שנובעת מתחלופת דיירים (הדייר החדש שוכר את הדירה במחיר גבוה יותר מזה של הדייר המקורי, שזכה במחיר מוגן ממועד כניסתו לדירה).

ADP נסחרת בשווי של 1.83 מיליארד יורו. שווי זה גבוה מההון העצמי המיוחס לבעלים של החברה, 1.6 מיליארד יורו, למרות תשואת ה־NOI הנמוכה של החברה. את העובדה הזאת ניתן להסביר בשתי דרכים הפוכות: הראשונה היא שמחיר המניה כבר "מלא", ומגלם תשואה עתידית נמוכה על הנכסים. מנגד, ניתן לתאר זאת בכך שהשוק נותן לחברה פרמיה על ההתרחבות העתידית הצפויה ועל הצפי להמשך עליית מחירי השכירות בפורטפוליו המגורים של החברה. בכל מקרה, לא ניתן לקבוע שמניית ADP זולה. מנגד, לפני הצעת הרכש החלקית של שיכון ובינוי, מניית איי.די.או היתה זולה מכיוון שהיא נסחרה בדיסקאונט עמוק מאוד יחסית לערך אחזקותיה.

צפויה לצאת מהמדדים בגלל אחזקות הציבור

מאבק השליטה הקפיץ את מחיר מניית איי.די.או מ־52 שקל ערב פרסום הדו"חות ל־65 שקל למניה אתמול. במחיר זה המניה כבר נסחרת בדיסקאונט סביר יחסית לערך אחזקותיה. בקרוב מאוד צפויים מגעים בין משפחת דיין וקרן אפולו לבין שיכון ובינוי. אם לא יהיו הסכמות בין הצדדים, ומאבק השליטה יימשך באמצעות רכישת מניות בבורסה על ידי הצד המשתלט או באמצעות העלאת מחיר הצעת הרכש של שיכון ובינוי, מחיר המניה צפוי לעלות – מכיוון שמניות הציבור יהפכו לסחורה ששני הצדדים רבים עליה.

מנגד, אם המגעים יבשילו להסכמה על שליטה משותפת, או על נסיגה של אחד הצדדים, סביר שמחיר המניה יתקן כלפי מטה, מכיוון שהציבור ימשיך להחזיק במניות מיעוט שאין להן ערך בשליטה, במניה שצפויה לצאת מהמדדים המובילים בפברואר הקרוב בגלל הירידה בשיעור אחזקות הציבור.

מיקי דיין ושרי אריסון צילומים: אור יניב

מיקי דיין ושרי אריסון צילומים: אור יניב