ניתוח כלכליסט

בעלי החוב באפריקה בונים על התחזקותו של היורו

אג"ח אפריקה ישראל מובטחות במניות אפריקה נכסים. ככל שהיורו יתחזק, התספורת לחוב תקטן

יזמת הנדל"ן המניב, אפריקה נכסים, תפרסם מחר את דו"חות הרבעון השני של 2017, כאשר הציפייה לדו"חות אלה חורגת מעבר למקובל, וזאת לנוכח המשקל הסגולי הגבוה שיש לחברה עבור הנושים של החברה־האם, אפריקה ישראל.

- אפריקה מגורים: צניחה של 59% במספר יחידות הדיור שנמכרו ברבעון השני

- סיידוף: "אם תבוטל הבלעדיות שלנו נמשוך הצעתנו לאפריקה"

- ההסדר באפריקה מתנדנד; האחים סיידוף: "תרצו תקחו, לא תרצו לא תקחו"

על פי ניתוח שערכה פירמת בייקר טילי, היועצת הכלכלית לנאמן ולנציגות האג"ח הארוכות של אפריקה ישראל (סדרות כו' וכז'), אפריקה נכסים אחראית ל־57% מהשווי של אפריקה ישראל, ו־51% ממניותיה משועבדות לטובת מחזיקי האג"ח של החברה־האם. שווי השוק של המניות המשועבדות הוא 1.05 מיליארד שקל, בעוד שהחוב למחזיקים מסתכם ב־2.55 מיליארד שקל. לפיכך, נכון להיום, הביטחונות כלפי החוב של בעלי האג"ח מכסים רק 41% מהחוב. עלייה בשווי השוק של אפריקה נכסים משפרת את היחס בין שווי הבטוחה ליתרת החוב ומצמצמת את התספורת הצפויה למחזיקים במסגרת הסדר החוב.

האירוע המשמעותי ביותר שעליו דיווחה אפריקה נכסים במהלך הרבעון השני היה חתימה של אפי אירופה (100%) על הסכם למכירת שלושת בנייני המשרדים אפי פארק 3-1 בבוקרשט, רומניה, תמורת 86.5 מיליון יורו. בנוסף, נחתם מזכר כוונות לא מחייב עם הרוכש למכירת שני בנייני משרדים נוספים סמוכים, אפי פארק 5-4, בתמורה ל־77.5 מיליון יורו נוספים.

העסקה למכירת בנייני המשרדים אפי פארק 5-1 הובאה בחשבון במסגרת תזרים המזומנים החזוי של אפריקה נכסים ל־2017, שהעריכה שהשלמת העסקה כי העסקה תניב לה תזרים נטו (אחרי החזר הלוואות) של 278 מיליון שקל. אלא שפחות מחודשיים לאחר הדיווח על עסקת המכירה, החברה הרוכשת נסוגה מכוונתה לרכוש את אפי פארק 5-4, וזמן קצר לאחר מכן הצדדים הגיעו להבנה גם על ביטולו של ההסכם למכירת פרויקט אפי פארק 3-1.

בעקבות ביטול ההסכם הודיעה אפי אירופה שאין בכוונתה להעמיד למכירה בעתיד הנראה לעין את חמשת בנייני המשרדים, ותחת זאת לפעול למימון מחדש של האשראי הייעודי לבניינים באפי פארק 5-1.

הביטול לא פגע בשווי

אבל חרף ביטול העסקה, סביר להניח שדו"חות אפריקה נכסים יציגו עלייה בערך הנדל"ן של החברה באירופה, זאת בגלל התנודות בשער החליפין של השקל מול היורו. אפריקה נכסים מציגה את תוצאותיה בדו"חות בשקלים, בעוד פעילותה באירופה נעשית ביורו. לפיכך, הערכות השווי לנכסיה באירופה נקובות ביורו ומתורגמות לשקלים. כך שהיחלשות היורו מביאה לירידה בשווי השקלי של הנכסים, ולהפך.

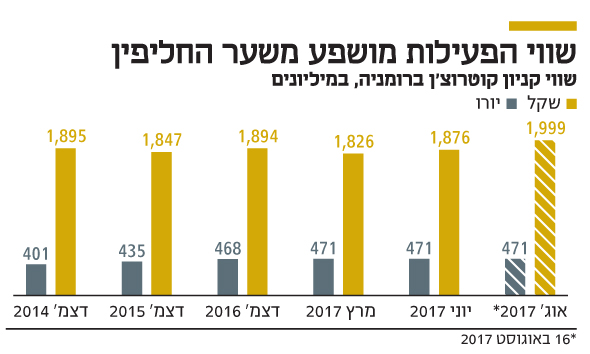

דוגמה מובהקת להשפעת שער החליפין על דו"חות אפריקה נכסים ניתן לראות בשוויו של קניון קוטרוצ'ן ברומניה, המוגדר כ"נכס מהותי מאוד". מסוף 2014 ועד סוף 2016 שווי הקניון במונחי יורו עלה ב־17%, הודות לעלייה בדמי השכירות, שיפור ב־NOI וירידה בשיעור ההיוון. אך בשל התחזקות השקל מול היורו באותה תקופה, שווי הקניון בשקלים נותר ללא שינוי.

מגמת התחזקות השקל שאפיינה את השנים האחרונות נבלמה במהלך הרבעון השני שבו היורו התחזק ב־2.7%. בהנחה שלא חל שינוי בשווי הנדל"ן להשקעה של אפריקה נכסים באירופה, היא צפויה להציג ברבעון השני עלייה בשווי השקלי שלהם. מגמת התחזקות היורו מול השקל נמשכה והתעצמה גם אחרי תום הרבעון השני. מסוף מרץ ועד היום היורו הוסיף 9.4% לערכו מול השקל. המשמעות היא, שעל הנייר, השווי השקלי הנוכחי של קניון קוטרוצ'ן – 2 מיליארד שקל – גבוה היום ב־170 מיליון שקל מערכו בסוף הרבעון השני.

כדי למדוד את ההשפעה הצפויה של התחזקות היורו על דו"חות אפריקה נכסים, צריך להביא בחשבון את העלייה בשווי הנכסים ששווים נקוב ביורו, מצד אחד, ואת החוב שיש לחברה במטבע היורו, מנגד. החשיפה נטו של אפריקה נכסים ליורו בסוף מרץ הסתכמה ב־737 מיליון יורו, והיא מורכבת מההון העצמי של אפי אירופה – 510 מיליון יורו – והלוואות בעלים מאפריקה נכסים לאפי אירופה בסך 226 מיליון דולר.

חדשות טובות לבעלי החוב

בתרחיש שבו שער החליפין יורו־שקל ייוותר ברמתו הנוכחית גם בסוף ספטמבר, אפריקה נכסים צפויה להציג ברבעון השני וברבעון השלישי עלייה מצטברת של 300 מיליון שקל בהון העצמי, רק כתוצאה מהתחזקות היורו. אלו חדשות טובות לבעלי המניות של אפריקה נכסים, ולא פחות מכך למחזיקי האג"ח של אפריקה ישראל.

אסיפת מחזיקי אג"ח אפריקה ישראל צילום: עמית שעל

אסיפת מחזיקי אג"ח אפריקה ישראל צילום: עמית שעל