ניתוח כלכליסט

למה להשקיע באג"ח של אמות אם תשואת הדיבידנד מניבה כפליים?

בעוד האג"ח שלה נסחרות כיום בתשואה קרובה לשפל היסטורי, מאז 2012 הקפידה החברה לחלק 60% מה־FFO השנתי לבעלי המניות

- מגדל אטריום ברמת גן הקפיץ את ההכנסות של אמות ברבעון הראשון

- אלקטרה בע"מ שכרה את הקומה ה־37 במגדל אמות אטריום ברמת גן

- אמות עמדה בתחזיות - מחלקת דיבידנד מיוחד על הרווחים

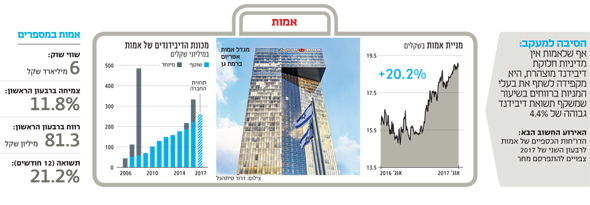

אמות מקפידה לשתף את בעלי המניות שלה ברווחיה, ומאז הנפקתה ב־2006 היא חילקה דיבידנדים מצטברים של 2.1 מיליארד שקל. לאמות אין מדיניות מוצהרת ביחס לשיעור הדיבידנד שיחולק, אולם ב־6 השנים האחרונות היא חילקה 61%-58% מה־FFO (רווח נקי בנטרול שערוכים וסעיפים חד־פעמיים) השנתי שלה.

עם פרסום דו"חות 2016 אמות הכריזה כי בכוונתה לחלק במהלך 2017 דיבידנד של 84 אגורות למניה, שישולם בארבעה תשלומים רבעוניים (20 אגורות ברבעונים הראשון והשני, ו־22 אגורות ברבעונים השלישי והרביעי). דירקטוריון אמות אישר חלוקת דיבידנד נוסף בסך של 36 אגורות למניה בגין 2016. ערב הדיווח על מדיניות חלוקת הדיבידנד מניית אמות נסחרה במחיר של 1,723 אגורות, ששיקף תשואת דיבידנד שוטפת של 4.9%, ובשקלול הדיבידנד הנוסף תשואת הדיבידנד הגיעה ל־6.9%. אולם ביום הדיווח מניית אמות קפצה ב־3.6% ומאז הוסיפה 15.6% לערכה, דבר שהקטין את תשואת הדיבידנד למשקיעים חדשים לשיעור של 4.4%.

אמות

אמות

שתי אפשרויות חשיפה

בפני המשקיע שמעוניין בחשיפה לאמות עומדות שתי חלופות: להשקיע במניות החברה וליהנות מתשואת הדיבידנד או לרכוש אג"ח שלה שנסחרות כיום בתשואה לפדיון של 1.8% (צמודות מדד) או 2.3% (שקליות). בין שתי החלופות ישנם הבדלים מובנים. חלוקת הדיבידנד כפופה לכך שהיא לא תפגע באיתנות הפיננסית של החברה וכל שנדרש כדי לשנותה או לבטלה הוא החלטה של הדירקטוריון.

לוח הסילוקין של האג"ח, לעומת זאת, קבוע וידוע מראש והוא מחייב את החברה, כך שניתן לומר שתקבולי הריבית על האג"ח בטוחים יותר בהשוואה לאלו של הדיבידנד. גם במקרה של אמות, אף שסיכויי תקבולי הדיבידנד גבוהים באופן יחסי, הם עדיין נמוכים ביחס לוודאות ההחזרים שממנה נהנים בעלי האג"ח.

הבדל נוסף בין שתי החלופות נעוץ באפשרות לרווחי והפסדי הון. נכון להיום האג"ח של אמות נסחרות בתשואה נמוכה שקרובה לשפל ההיסטורי שלהן, ואחרי עלייה של 7% מתחילת השנה ההסתברות לרווחי הון משמעותיים באג"ח של החברה נמוכה. פוטנציאל רווחי ההון של המניה, לעומת זאת, הוא בלתי מוגבל באופן תיאורטי. במקרה של אמות נראה שהמשקיעים מתמקדים יותר בסיכון שנובע מהאפשרות להפסדי הון, שהוא תמונת המראה של הפוטנציאל לרווחי הון.

כמו כל חברות הנדל"ן המניב, גם אמות נהנית ממגמת הירידה בריבית. ככל שהריבית נמוכה יותר, כך עולה השווי ההוגן של נכסי החברה (כתוצאה מירידה בשיעור ההיוון), ועלויות המימון שלה כך פוחתות. אך בתרחיש של העלאת ריבית, הן בעלי המניות והן מחזיקי האג"ח של אמות צפויים לספוג הפסדי הון, ואף אחד לא יישאר יבש. אולם סביר להניח שהנזק לבעלי המניות יהיה גבוה יותר מהפגיעה שיספגו מחזיקי האג"ח.

חלוקה לא אגרסיבית

חרף העובדה שאמות מחלקת מדי שנה דיבידנדים בהיקפים גבוהים, לא ניתן להגדיר את מדיניות החלוקה שלה כאגרסיבית, והמינוף שלה לא גדל בעקבות חלוקת הדיבידנדים. להפך, הודות לתזרים המזומנים החזק של החברה שיעור המינוף שלה ירד לרמה של 48%, זאת בהשוואה לרמה של 55% לפני חמש שנים. עובדה זאת באה לידי ביטוי בדו"ח של חברת הדירוג מידרוג שפורסם בשבוע שעבר, שבו הועלה דירוג האשראי של אמות ברמה אחת ל־Aa2 באופק יציב.

בשנים 2016-2014 אמות הציגה שיפור מתמשך ב־FFO למניה שעלה מ־1.09 שקל למניה, ל־1.27 שקל למניה. על פי תחזיות החברה, מגמת השיפור צפויה להמשך גם ב־2017 שבה ה־FFO צפוי לעמוד על 1.38 שקל למניה. שילוב של רמת מינוף נמוכה ושיפור בתוצאות העסקיות מגבירים את הוודאות לכך שגם בעתיד הנראה לעין אמות תתמיד במדיניות חלוקת הדיבידנד שלה, והמשקיעים ימשיכו ליהנות מתשואת דיבידנד הגבוהה פי 2 מזאת שיקבלו מהשקעה באג"ח של החברה.

הכותב הוא אנליסט עצמאי