כיל שוקלת למכור את תחום בטיחות האש כדי לצמצם מינוף

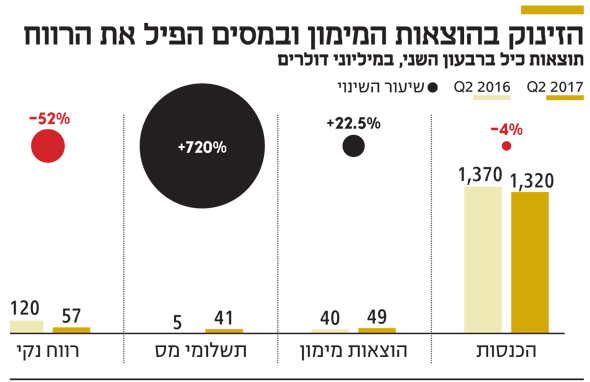

עם צניחה של 52% ברווח הנקי ברבעון השני ובניסיון לייצר מקורות זמינים לשירות חוב של 3.3 מיליארד דולר, עשויה החברה שבשליטת עידן עופר להיפרד דווקא מפעילות שרושמת שיאים בשנה וחצי האחרונות — תוצר פוספט לכיבוי שריפות מהאוויר

כימיקלים לישראל, המשוועת למזומנים, שוקלת בימים אלה למכור את פעילות בטיחות שלה. כך נודע ל"כלכליסט". מהלך זה מגיע אחרי שבסוף יוני הודיעה החברה, בניהולו של אשר גרינבאום, המכהן כבר 10 חודשים כמ"מ המנכ"ל, כי בניסיון לצמצם את רמת המינוף ולייצר מקורות זמינים, היא מתכננת מימוש של חברות בכחצי מיליארד דולר. נכון לסוף יוני עומד החוב הפיננסי נטו של כיל על 3.3 מיליארד דולר, והוא משקף שיעור מינוף (ביחס ל־EBITDA עם התאמות) שנע סביב 3.7.

מסגרת פעילות בטיחות האש כיל מייצרת אבקות מיוחדות לטיפול בשריפות יער, המושלכות ממטוסי כיבוי. פעילות זו מתבצעת תחת קו המוצרים ששמו כיל תוספים מתקדמים — אחד משלושה קווי מוצר במגזר הפתרונות המיוחדים של החברה — לייצור מוצרי המשך על בסיס פוספטים. את מרבית הפעילות בתחום המלחמה באש מרכזות חברות־בנות של כיל בארה"ב ובצרפת. תוצאות הפעילות הזו אינן מפולחות והן נכללות תחת קו המוצר, אך בסיכום דו"חות 2016 הדגישה כיל כי היא רשמה עונת שיא בצפון אמריקה כתוצאה משריפות יער. "תוצאות מוצרי בטיחות באש הושפעו לטובה מפעילות בתחום שריפות היער בצפון אמריקה ובאירופה", נכתב גם בסיכום המחצית הראשונה השנה.

מכיל נמסר בתגובה, כי "בהמשך לדברי היו"ר יוחנן לוקר בכנס המשקיעים, החברה בוחנת אפשרויות שונות למימוש נכסים ופעילויות, שנמצאים בסינרגיה נמוכה לעסקי הליבה". פעילותה המרכזית של כיל היא אשלג ופוספט ופתרונות מיוחדים מבוססי ברום ופוספט. כחלק מאסטרטגיה המימושים מכרה כבר כיל את חלקה (50%) בחברת הנדסת התפלה (IDE) תמורת 178 מיליון דולר בעסקה שצפויה להסתיים ברבעון הנוכחי. בשלב זה בוחנת החברה גם את מכירת אחזקותיה (50%) בשותפות עם טבע בחברת נובטייד, כפי שציינה בעצמה בדו"חות ל־2016. נובטייד עוסקת בפיתוח, יצור ושיווק של פפטידים (peptides) מורכבים לתעשיית התרופות.

מחירי הפוספט מעיבים על ההכנסות

בסוף השבוע הציגה כיל את דו"חותיה לרבעון השני, ומהם עולה כי החברה סיימה אותו עם רווח נקי של 57 מיליון דולר בלבד — צניחה של 52% לעומת רווח של 120 מיליון דולר ברבעון המקביל. הסיבה העיקרית לרווח הנמוך היא ירידה במכירות בשל לחץ המחירים בשוק הפוספט ועלייה בהוצאות המס של החברה. ההכנסות עמדו בתחזיות האנליסטים והסתכמו ב־1.32 מיליארד דולר, ירידה של 4% בהשוואה לרבעון המקביל, שבו הן הסתכמו ב־1.37 מיליארד דולר.

בתחום המינרלים המיוחדים, המרכז את פעילות האשלג והפוספט, הציגה כיל הכנסות של 736 מיליון דולר — ירידה של 3.8% בהשוואה להכנסות של 765 מיליון דולר ברבעון מקביל. ירידה זו מיוחסת בעיקר לירידה בהכנסות ממכירת דשני פוספט. הכנסות מגזר הפתרונות המיוחדים ירדו ב־4% לעומת הרבעון המקביל ל־640 מיליון דולר. הסיבה המרכזית כאן היא ירידה במכירות של קו מוצרי המזון, ובפרט מכירת חלבוני חלב, וזאת בעקבות שינויי רגולציה בתחום המזון האורגני לתינוקות בסין. למרות זאת, הרווח התפעולי של מגזר זה נותר כמעט ללא שינוי.

פילוח גיאוגרפי של הכנסות החברה משקף ירידה של 5% בשוק האירופי וירידה של 40% במכירות בשאר העולם. במקרה זה מדובר, בין היתר, בירידה במכירות אשלג ל"לקוח ישראלי המצוי בקשיים תפעוליים כתוצאה מרגולציה מקומית חדשה". החברה אינה מציינת את שם הלקוח, אך הכוונה היא לחיפה כימיקלים שעתידה להיסגר.

הרווח התפעולי עמד על 144 מיליון דולר, ירידה של 3% לעומת 149 מיליון דולר ברבעון המקביל. זאת אף שכיל רשמה קיטון של 20% בהוצאות ההנהלה לעומת הרבעון המקביל, בדומה לצמצום ההוצאות שהציגה ברבעון הראשון.

אך הגורם המרכזי לצניחה ברווח כיל נעוץ בהוצאות מימון ומס גבוהות לעומת הרבעון המקביל. הוצאות המימון הסתכמו ב־49 מיליון דולר לעומת 40 מיליון דולר, ואחת הסיבות נעוצה בעמלת פירעון מוקדם על מיחזור חוב שביצעה החברה. תשלומי המס של החברה עמדו על 41 מיליון דולר לעומת 5 מיליון דולר בלבד במהלך הרבעון המקביל. זאת בשל רישום נכס מס ברבעון המקביל וקפיצה בנטל המס שכיל משלמת בישראל כתוצאה ממס משאבי הטבע (על אשלג וברום), המושת על רווחי יתר והחרגה של החברה בחוק לעידוד השקעות הון. אלה העלו את שיעור המס האפקטיבי ל־35%–36% לעומת 30% לפני כן (הרבעון עמד על 43%, בשל שינוי בשערי חליפין).

כיל אמנם ביססה בשנים האחרונות את חטיבת הפתרונות המיוחדים בניסיון להתמודד עם ירידת מחירי הסחורות, אך לאלה יש עדיין השפעה מכרעת על פעילותה. ניכר כי לחץ המחירים בשוק הפוספט מעיב על תוצאותיה של החברה, שספגה ירידות של 136 אלף טונות במכירות דשני הפוספט ו־112 אלף טונות בסלע הפוספט שמכרה.

"ספקי דשני פוספט נאלצו להסתפק במחירים נמוכים יותר, על מנת להגדיל את היקף המכירות, שכן הביקוש היה נמוך מכדי לספוג את ההיקפים הזמינים", נכתב בדו"ח.

באשר לאשלג, בשבוע שעבר דיווחה כיל כי חתמה על כמה חוזים עם לקוחות בסין לאספקת 925 אלף טונות אשלג השנה. המחיר בחוזים נקבע על 230 דולר לטונה (CFR) — עלייה לעומת 219 דולר בחוזי 2016. זו מאותתת, אולי, כי מחירי התחתית של האשלג כבר מאחוריו. המחיר הממוצע FOB (המחיר בנמל) לטונה אשלג ברבעון השני עמד על 216 דולר לעומת 221 דולר ברבעון המקביל. ובכל זאת, לירידה במחיר לטונה לא היתה השפעה, שכן העלייה בכמות הנמכרת נטרלה את השפעת המטבע והמחיר.

ביצעה הפרשה לא מהותית בשל הזיהום מרותם אמפרט

אירוע הזיהום של נחל אשלים בסוף הרבעון השני — בעקבות קריסת חלק מהסוללה בבריכת אגירה במפעלי רותם אמפרט של כיל — התברר כאחד מאסונות הזיהום הגדולים של השנים האחרונות. בשלב זה, כך מעדכנת כיל, היא ממשיכה בייצור באמצעות בריכה זמנית, באישורו של המשרד להגנת הסביבה, וצפויה לייצר את מלוא התפוקה. כיל מאשררת בדו"ח הרבעוני שלה דיווח קודם על כך שמוקדם להעריך את הנזק שייגרם לה מהאירוע, וכי ביצעה הפרשה לא מהותית (לא צוין סכום), המשקפת את ההוצאות לטווח הקצר.

מניית כיל ירדה ביום חמישי בת"א ב־2.2% ונסחרת תמורת 16.6 שקל. מתחילת השנה עלתה כיל ב־6.8%. המחיר נע סביב ממוצע תחזית האנליסטים בישראל — מ־16 שקל למניה כפי שנוקבים בלידר שוקי הון ועד 17.5 שקל, המחיר שבו נוקבים בבית ההשקעות פסגות.