ניתוח כלכליסט

אכזבה לגמל להשקעה: גייס רק 1.33 מיליארד שקל בחצי שנה

אחרי תוכנית חיסכון לכל ילד, אלטשולר שחם כובש גם את הגמל להשקעה, עם נתח של 41% מהגיוסים במחצית השנה. ילין לפידות ופסגות השיגו רק 10% מהגיוסים למוצר החדש באותה תקופה, ו־7% מהגיוסים הגיעו לאנליסט

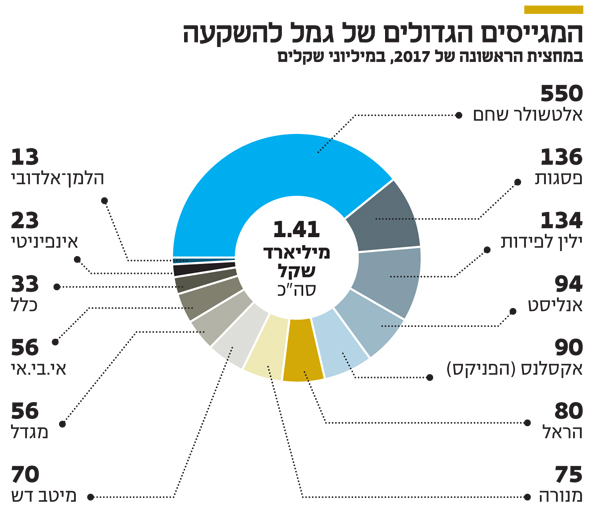

הבשורה הגדולה של קופות הגמל להשקעה, שהובילו בסוף 2016 המפקחת על הביטוח דורית סלינגר ושר האוצר משה כחלון, לא ממש מוכיחה את עצמה. מבדיקת "כלכליסט" עולה כי במחצית הראשונה של 2017 גייס המוצר רק 1.33 מיליארד שקל המהווים 0.32% מתעשיית הגמל כולה, המנהלת 420 מיליארד שקל.

- כסף קידס: קרן מחקה או גמל להשקעה? בנק או ביטוח?

- דמי הניהול בגמל להשקעה נמוכים ב־30% מהאלטרנטיבה

- השחקנית החדשה עולה למגרש: קופת הגמל להשקעה

קופות הגמל להשקעה, שיצאו לדרך בנובמבר 2016, הציעו לציבור אפיק השקעה שמשלב יתרונות של ניהול כסף לטווח קצר ובינוני עם סוכריות למתמידים שיחסכו כסף לטווח ארוך. זאת תוך יצירת תחרות למוצרים הפיננסיים המסורתיים — התיקים המנוהלים וקרנות הנאמנות. אלא שרוב הגופים לא הספיקו להשיק את המוצר בשלהי 2016 אלא רק בתחילת 2017. מתוך 1.4 מיליארד שקל שגויסו מנובמבר אשתקד, חלק הארי — 1.33 מיליארד שקל — גויס במחצית הראשונה של 2017.

מבדיקת "כלכליסט" עולה כי הגוף שהשתלט על נתח השוק במוצר החדש, ובפער אדיר מול המתחרים, הוא בית ההשקעות אלטשולר שחם, שתפס 41% מנתח השוק במוצר במחצית 2017 — גיוס של יותר מחצי מיליארד שקל. אחריו פסגות וילין לפידות השיגו נתח שוק של 10% כל אחד, מה שהשאיר ליתר השחקנים פירורים.

כך פסגות, גוף הגמל הגדול בישראל, מנהל בגמל 56 מיליארד שקל לעומת 44 מיליארד שקל שמנהל אלטשולר שחם, השחקן השני בגודלו. אולם אלטשולר שחם תפס נתח שוק גדול פי ארבעה מזה של פסגות בגמל להשקעה.

בלט לטובה בית ההשקעות אנליסט, המנהל בגמל 6 מיליארד שקל בלבד אך לקח 7% מנתח השוק בגיוסים באפיק זה במחצית הראשונה. ילין לפידות, השחקן המגייס ביותר בענף הגמל בשנה וחצי האחרונות, המנהל 37 מיליארד שקל, קטף רק 10% מהגיוסים במחצית.

עוד גוף שבלט בגיוסים לגמל להשקעה הוא הראל עם גיוסים של 80 מיליון שקל במחצית למוצר.

לבנקים אין עניין לשווק

למוצר הגמל להשקעה יש פוטנציאל אדיר לנגוס ב־500 מיליארד השקלים השוכבים היום בפיקדונות הבנקאיים ללא תשואה. הוא מאפשר לציבור לחסוך כספים פרטיים — שלא במסגרת החיסכון הפנסיוני — וליהנות מניהול ההשקעות של מנהלי הגמל. הכספים ניתנים למשיכה בכל עת בתשלום מס רווח הון של 25%, בדומה ליתר המוצרים הפיננסיים. המוצר מעניק אפשרות להיחשף להשקעות לא סחירות, בניגוד למשל לניהול תיקים ולקרנות הנאמנות, ויש לו גם צ'ופר ייחודי — פטור מלא ממס על רווחי ההון שיצברו לאורך החיסכון למי שיתמיד ולא ימשוך את הכסף עד שיפרוש לפנסיה, ויבחר למשוך את הכסף כקצבה חודשית. המטרה היא לעודד את הציבור לחסוך לגיל הפרישה סכומים שמעבר לחיסכון הפנסיוני הרגיל.

גם מי שלא יתאזר בסבלנות עד הפנסיה ייהנה מהטבות, בהן דמי ניהול אטרקטיביים של 0.7% בממוצע, הנמוכים ב־30% מדמי הניהול המקבילים בקרנות הנאמנות, וכן מדחיית תשלום המס עד מועד משיכת הכסף. גם אם החיסכון יועבר מגוף לגוף, לא יתרחש אירוע מס.

לכאורה המוצר עדיף בכל פרמטר על פני התיקים המנוהלים וקרנות הנאמנות. מדוע, אם כן, הוא גייס 1.33 מיליארד שקל בחצי שנה — בעוד תעשיית קרנות הנאמנות נהנתה מגיוסים של 11.5 מיליארד שקל? יש לכך כמה הסברים. הראשון, בלחץ רשות ניירות ערך, שחששה מהתחרות החדשה למוצרים הפיננסיים תחת פיקוחה, החליטו חברי הכנסת להגביל את ההפקדות למוצר ל־70 אלף שקל בשנה. ההסבר השני, והחשוב מכך, לפי הערכות רק 40 אלף איש פתחו קופת גמל להשקעה במחצית הראשונה של השנה בגלל השיווק שלו. משום שהציבור זקוק להכוונה, הצטרפות עצמאית למוצר היא נדירה.

בעוד קרנות הנאמנות משווקות על ידי הבנקים בתמורה לעמלות הפצה מהקרנות, בשלב זה הבנקים לא משווקים את הגמל להשקעה, אלא סוכני ביטוח. גם כשיוסדר הנושא, הבנקים יזכו לעמלת הפצה של 0.25% בלבד מחברות הגמל, בעוד העמלה על קרנות נאמנות עם חשיפה למניות עומדת על 0.35%, והיא יותר משתלמת לבנק. כשלבנקים אין אינטרס לשווק את המוצר והשחקנים המתוחכמים עם חסכונות גדולים מוגבלים ביכולת ההפקדה אליו — הציבור הרחב מנותב בעיקר לקרנות הנאמנות.

מימין: מנכ"ל אלטשולר שחם גילעד אלטשולר, מנכ"ל פסגות ברק סורני, מנכ"ל ילין לפידות דב ילין צילום: עמית שעל, בועז אופנהיים, גיא חמוי

מימין: מנכ"ל אלטשולר שחם גילעד אלטשולר, מנכ"ל פסגות ברק סורני, מנכ"ל ילין לפידות דב ילין צילום: עמית שעל, בועז אופנהיים, גיא חמוי

באו בזכות הילדים

השאלה הבאה היא כיצד מוסברים הגיוסים הגבוהים של אלטשולר שחם למוצר החדש בזמן שדווקא בקרנות הנאמנות הוא סופג פדיונות כבדים, כשמנגד ילין לפידות, שגייס במחצית 7 מיליארד שקל בגמל — הסכום הגבוה ביותר בענף ובפער אדיר מהמתחרים — מגייס הרבה פחות במוצר החדש?

ההסבר נשען על שלוש רגליים. ראשית, אלטשולר שחם הצליח ליצור בידול בין ניהול ההשקעות של החיסכון ארוך הטווח לבין קרנות הנאמנות. בקופות הגמל הוא ממשיך להוביל בתשואות ובביצועים בעוד בקרנות הוא מציג ביצועים חלשים יותר, בין היתר נוכח גמישות גדולה יותר בניהול השקעות בחיסכון ארוך הטווח. שנית, באלטשולר שחם השכילו להצטרף לפרויקט חיסכון לכל ילד, שבו ילדים עד גיל 18 קיבלו מהמדינה 50 שקל לטובת חיסכון בקופת גמל או בבנק. אלטשולר שחם כבש את נתח השוק לאחר שהופיע באתר של משרד האוצר כמוביל בתשואות לתקופה שבחר האוצר, ואף השכיל למנף זאת בקמפיין פרסומי, שהביא לו 55% מהכספים שנותבו לקופות גמל בחיסכון לכל ילד. המומנטום שנוצר חלחל גם לגמל להשקעה, והורים שהעבירו לאלשטולר שחם את 50 השקלים וביקשו לחסוך סכום נוסף — העבירו גם אותו לאלטשולר.

מנגד, בילין לפידות החליטו שלא להשתתף בפרויקט חיסכון לכל ילד בשל חוסר כדאיות כלכלית לכאורה — דמי ניהול נמוכים שמשלמת המדינה.

גם הסיבה השלישית קשורה בילין לפידות ובסירובו לקבל הוראות קבע לגמל להשקעה. בבית ההשקעות, שנהנה מהעברות עתק בגמל, לא מתרגשים מהוראת קבע של כמה מאות שקלים בחודש ומוכנים לקבל רק סכומי כסף חד־פעמיים משמעותיים למוצר. גישה זו מרחיקה ממנו חוסכים שמעוניינים להפקיד מאות שקלים בחודש ללא הפקדת סכום כסף משמעותי ראשוני — ואלה הגיעו, בין היתר, לאלטשולר שחם.