איך הפכו קרנות המורים למצפון של שוק ההון

התנגדות לעסקאות בעלי עניין, סירוב לשכר מנהלים גבוה מ־3.5 מיליון שקל בשנה והשקעות ארוכות טווח בתשתיות: קרנות ההשתלמות המפעליות של המורים והגננות, שמנהלות כ־20 מיליארד שקל, מיצבו עצמן כגוף השקעות אקטיביסטי שנזהר מסיכונים. אך הבעלות המשותפת להסתדרות ולמדינה, שממנות כל אחת מחצית מחברי דירקטוריון הקרנות, מעלה טענות להפיכתן לזרוע לסידור ג'ובים

מתחת לרדאר ותוך חשיפה מינימלית לציבור הרחב, צמחו בשנים האחרונות קרנות ההשתלמות של המורים והגננות והפכו לשחקן דומיננטי ומשמעותי בשוק ההון, שלוקח חלק בעסקאות גדולות, משפיע על המשק ואף רואה בעצמו מעין "מחנך של שוק ההון".

בשבוע שעבר עלו הקרנות לכותרות סביב המשבר הפיננסי של רשת בתי הקולנוע גלובוס מקס, שנמצאת כעת תחת הקפאת הליכים, והקרנות - דרך בית ההשקעות פסגות - הן בין הנושים המרכזיים שלה.

לב הסיפור בהלוואה שהעמידו הקרנות ובית ההשקעות לגלובוס מקס לפני כשלוש שנים, ולאחרונה דרשו פירעון מיידי בשל חריגות שונות מההסכם בין הגופים. משהתברר שהחברה לא תוכל לעמוד בתשלום, הסכימו בפסגות להגשת בקשה להקפאת הליכים. בקרנות התנגדו תחילה, אך לבסוף הסכימו.

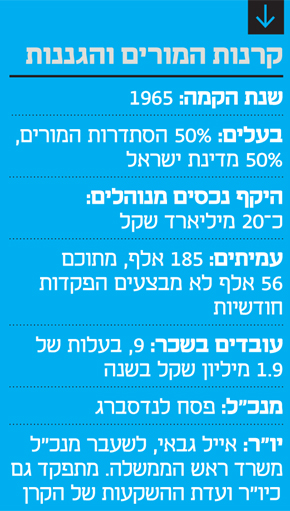

היקף הנכסים של קרנות ההשתלמות של המורים והגננות יותר מהכפיל את עצמו בעשור האחרון, ועומד כיום על כ־20 מיליארד שקל, וחברים בהן 185 אלף עמיתים - 138

צלילה לשיטות העבודה של הקרן, אופן ההצבעה שלה בנושאי שכר, בעסקאות בעלי עניין ובכלל אופן העבודה שלה מול החברות בהן היא משקיעה, מעידה על אקטיביזם שלא נראה כדוגמתו בקרב חברות הגמל בבעלות פרטית הפועלות בשוק, ואשר בעליהן בעצמם הם אנשי עסקים אמידים עם קשרים ענפים בשוק.

כך לדוגמה, כמדיניות הקרן לא מאשרת שכר מנהלים בעלות של מעל 3.5 מיליון שקל בשנה ומביאה לדיון של ועדת ההשקעות כל שכר שנע בין 1.5-3.5 מיליון שקל. בשנת 2009 בלטה הקרן בהיותה אחד הגופים הבודדים שהתנגדו לעסקת בעלי העניין השנויה במחלוקת במסגרתה רכש קונצרן אי.די.בי, שהיה אז בשליטת נוחי דנקנר, את גנדן תיירות, שנשלטה אף היא בידי דנקנר, אבי פישר ומשפחת שימל, וזאת בניגוד להמלצת חברת הייעוץ שהיתה אז תחת בעלות בנק הפועלים ונקראה פועלים סהר.

אם בודקים את מדיניות ההצבעות של הקרן, רואים שהיא נוקטת קו אגרסיבי יחסית. לפני שנה קיבלו מנהליה החלטה להשתמש בשירותי הניתוח הפנימיים של בית ההשקעות פסגות, שמנהל עבורה את ההשקעות הסחירות, במקום של בזה אנטרופי בעת קבלת החלטות שקשורות לחברות בהן היא משקיעה, וזאת לאחר שהנהלת הקרן מצאה שאנטרופי מגלים גישה רכה מדי מול החברות.

בקרן לא חוששים לפעול גם בניגוד למדיניות של פסגות, כפי שלמשל נהגה בהצעת הרכש שהגיש תשובה על דלק אנרגיה, כאשר פסגות תמכו בהצעת הרכש והקרן התנגדה וכאמור טרפדה אותה. גם בענייני שכר ישנם מקרים רבים בהם פסגות תומכת בחבילת שכר שהקרן מתנגדת לה. כך למשל, בתחילת השנה התנגדה הקרן למדיניות התגמול והמענקים למנכ"ל נכסים ובניין בעוד פסגות תמכו בהם, בדומה לרוב הגופים המוסדיים. המדיניות אושרה למרות התנגדות הקרן.

בפברואר השנה התנגדה הקרן למדיניות התגמול ולחבילות השכר של יו"ר ומנכ"ל בנק מזרחי טפחות גם לאחר שהותאמו לחוק מגבלת חוק שכר הבכירים החדש (עלות שכר שלא תעלה על 2.5 מיליון שקל בשנה), בעוד פסגות תמכה. גם למדיניות השכר המעודכנת בבנק הבינלאומי שאושרה השנה התנגדו המורים והגננות בעוד פסגות תמכו.

יו"רים מקושרים ודמי ניהול נמוכים

קרן השתלמות מפעלית, כמו קרנות המורים והגננות, היא קרן שמנוהלת ללא מטרות רווח ונמצאת בדרך כלל בבעלות גוף שהקים אותה לטובת עובדיו (לרוב מדובר בקופות שהקימו ועדי עובדים ובעיקר דרך ההסתדרות).

בניגוד לקרנות השתלמות שנמצאות בבעלות בתי השקעות וחברות ביטוח, שכל אדם יכול להצטרף אליהן בתמורה לתשלום דמי ניהול שבניכוי הוצאות מגולגלים לכיס הבעלים למטרות רווח, הקופות המפעליות פתוחות רק לקבוצת עובדים מסוימת, ללא שיווק כלל וללא כוונות רווח. קרן ההשתלמות של המורים והגננות הוקמה ב־1965 ונמצאת בבעלות משותפת של המדינה ושל הסתדרות המורים, וכל גוף יכול למנות מחצית מהדירקטורים בה.

לפי תקנון הקרן, יכול לכהן כיו"ר רק מי שכיהן בעבר בתפקיד ממשלתי בכיר, וזאת במטרה להבטיח את הממלכתיות שלה ושמירה על הראייה המערכתית שלה כגוף מעין ציבורי. לצד תפקידו כיו"ר הקרן ב־55% משרה (בשכר שנגזר לפי אחוזי המשרה משכר של מנכ"ל משרד ממשלתי), הוא מכהן גם כיו"ר קרן הנדל"ן מגוריט. גבאי אגב עובד במגוריט לצד יעל אנדורן, לשעבר מנכ"לית משרד האוצר, שמכהנת בתפקיד יו"ר ועדת האסטרטגיה של הקרן ושגם היא כיהנה בעבר כדירקטורית בקרן המורים. עוד דמות דומיננטית בקרן הוא דני קליק, סמנכ"ל הכספים המעורב מאוד בהליכי קבלת ההחלטות. בין חברי ועדת ההשקעות ניתן למנות גם את יורם מנחם, לשעבר מנכ"ל חברת הגמל של בית ההשקעות אקסלנס.

מעיר הבה"דים דרך אוטובוסים ועד גז

עד רפורמת בכר נוהלו כספי הקרן על ידי הבנק הבינלאומי (בנק מסד), שזוהה כבנק של המורים. ב־2010 בחרה הקרן באמצעות מכרז בבית ההשקעות פסגות לנהל את הכספים שלה, ומאז ועד היום הוא אחראי על ניהול ההשקעות הסחירות של הקרן על בסיס גבולות הגזרה שמכתיבה ועדת ההשקעות. את ההשקעות הלא סחירות, קרנות השקעה, הלוואות ופרויקטי מימון אחרים, מובילה ועדת ההשקעות, כשלעתים מגיעות הצעות מפסגות ולעתים מגופים אחרים.

כך לדוגמה, את עסקת IDE, רכישת חברת ההתפלה של כיל, ביצעה הקרן יחד עם כלל ביטוח ולא עם פסגות, אם כי פסגות מעורב לרוב בתהליך בדיקת הנאותות של העסקאות.

הדו"חות הכספיים של הקרן חושפים מעט ממודל קבלת החלטות ההשקעה. לפי הדו"ח, "עיקר ההשקעה במניות בארץ היא במניות הרשומות למסחר במדד ת"א 100 ועיקר ההשקעה במניות בחו"ל היא באמצעות תעודות סל הנסחרות בחו"ל וכן באמצעות תעודות סל הנסחרות בארץ ועוקבות אחר מדדים בחו"ל".

בבחינה של דו"ח הנכס הבודד של הקרן נכון לסוף מרץ האחרון, המפרט את רשימת הנכסים הפרטנית שהקרן מושקעת בהם, ניתן לראות כמה השקעות אלטרנטיביות

לצד זאת, לקרן השקעות וקרנות גידור והשקעה בהיקף כולל של 678 מיליון שקל. ההשקעה הגדולה ביותר - כ־300 מיליון שקל - היא בקרן תשתיות של ירון קסטנבאום, המתמקדת בהשקעות בתשתיות דוגמת כביש 431. חלק מההשקעות בקרן תשתיות מבוצעות לצד הקרן ולא דרכה.

השקעות משמעותיות נוספות הן בקרן פימי של ישי דוידי, כאשר לצידה עוד השקעות קטנות יחסית של מיליוני שקלים בודדים, כל אחת בקרנות השקעה דוגמת קרן יסודות המתמחה בתחום התמ"א של דוד ברוך, קרן קוגיטו קפיטל שזכתה במכרז המדינה למתן הלוואות לעסקים קטנים, קרן שקד של אורי רובין, וקרן הנדל"ן ריאליטי של מיכאל ורדי.

ניהול שמרני ותשואה נמוכה ביחס לשוק

דו"חות הקרן מעלים כי החשיפה להשקעות אלטרנטיביות גדלה בכ־1.5% במהלך הרבעון הראשון של השנה לבדו, וזאת כיוון שבמהלך הרבעון בוצעו השקעות נוספות ובכללן הלוואה לחברת קווים, השקעה במתחם מקבצי דיור בארה"ב יחד עם פסגות וחברת בלו אטלנטיק, ומימון שהועמד לסיטיפס, מפעילת הרכבת הקלה בירושלים. לקרן אין השקעה ישירה בנדל"ן בארץ או בחו"ל.

לאחרונה פורסם כי חברת כיל תמכור 50% מחברת ההתפלה שלה IDE לקבוצת משקיעים בראשות כלל ביטוח, שכוללת גם את המורים והגננות, בתמורה כוללת של 180 מיליון דולר. קרנות המורים השקיעו ברכישה כ־75 מיליון דולר.

הקרן מביעה בדו"חותיה עמדה ברורה גם בכל הנוגע להשקעה באגרות חוב קונצרניות סחירות, כאשר בעקבות התנודתיות שהיתה בשנה האחרונה באפיק האג"ח עקב צפי לעליית ריבית בארה"ב, החליטה הקרן לשמור על תיק במח"מ קצר (כלומר לרכוש אג"ח שמועד פרעונן קרוב יחסית). בנוסף, בשל כך, הגדילה הקרן השקעות באג"ח לא סחירות כדי לגוון את התיק לענפים שונים תוך קבלת פיצוי בדמות תשואה גבוהה יותר על אי הסחירות.

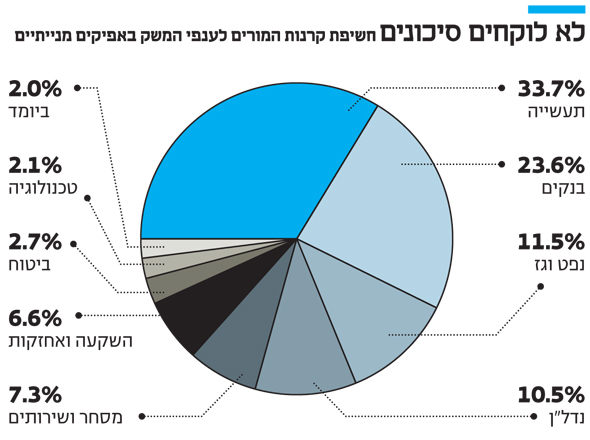

הקרן חושפת גם את פילוח החשיפה המנייתית שלה לפי ענפים, שמראה כי 33.7% מהחשיפה למניות היא בחברות תעשייה, עוד 23.6% בבנקים, עוד 11.5% בגז ונפט, 7.3% בחברות מסחר ושירותים, רק 2.7% בביטוח, עוד 2.1% בלבד בחברות טכנולוגיה ורק 2% בביומד.

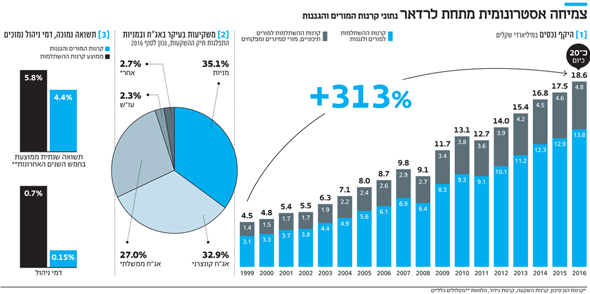

החשיפה הנמוכה לחברות טכנולוגיה וביומד מתיישבת עם הקו השמרני יחסית של הקרן, שלאורך השנים ניהלה את ההשקעות של עמיתיה באופן סולידי יחסית לקרנות הפרטיות, דבר שגם עלה לה בתשואה המצטברת, במיוחד בתקופה של גאות בשוק ההון שנמשכת באופן רציף כבר מאז שנת 2009.

ניתן לראות כי בחמש השנים האחרונות התשואה הממוצעת של הקרן עמדה על 4.41% לשנה, והיא מתברגת במקום ה־23 בקרב המסלולים הכלליים של קרנות ההשתלמות. גופים כמו ילין לפידות רשמו תשואה ממוצעת שנתית של 7.11% בתקופה זו, אלטשולר שחם עם תשואה של 6.87% ואנליסט עם תשואה של 6.79%.

עם זאת, אם מסתכלים על התשואה המצטברת בעשור האחרון, שכלל גם את תקופת המשבר של 2008, התשואה של הקרן עמדה על 57.81% במצטבר, שמביאה את הקרן למקום ה־11 המכובד בקרב המסלולים הכלליים, לאחר קרנות כמו אלטשולר שחם עם תשואה מצטברת של כמעט 80% בתקופה זו, קרן ההשתלמות של מגדל עם תשואה של כמעט 70%, אנליסט עם תשואה מצטברת של 66%, ועוד.

ועדת ההשקעות של הקרן שמה לעצמה למטרה שלא לסבול מתנודתיות חריפה, כך שבתקופות של ירידות תרד פחות מהממוצע, גם במחיר של תשואה יותר נמוכה בתקופות של עליות. חשוב להדגיש כי מדובר בתשואות לפני דמי ניהול, ודמי הניהול הנמוכים של הקרן מפצים במידה מסוימת על התשואה המעט נמוכה.

בשנים האחרונות ניסו יועצים בבנקים וסוכני ביטוח לשכנע עובדי הוראה רבים לעזוב את הקרן על רקע התשואות הנמוכות שלה למול הקרנות הפרטיות, ולעבור לגופים אחרים בדמי ניהול הגבוהים פי חמישה ויותר. חלק מהם התפתו וכך איבדו את הזכות לחזור בחזרה לקרן (אין אפשרות חזרה למי שעוזב), אך אחרים דווקא העדיפו את הניהול האחראי והשמרני של הקרן, ואת דמי הניהול הנמוכים שלה, ובמיוחד את העובדה שמי שעומד מאחוריה אינו גוף עסקי שמונע ממטרות רווח.

מנתוני אתר משרד האוצר עולה כי הקרן, בהסתכלות כוללת של המורים והגננות והמורים התיכוניים, סובלת בשנים האחרונות מהעברת כספים נטו - כלומר יותר כספים עברו החוצה מאשר פנימה - של עמיתים לגופים מתחרים. זה התחיל ב־2011 עם נטישת 218 מיליון שקל נטו של כספי עמיתים למתחרים, 316 מיליון שקל יציאת כספים נטו ב־2012 ו־174 מיליון שקל ב־2013. החל מ־2014 המגמה נרגעה מעט עם יציאות של עשרות מיליוני שקלים נטו מידי שנה.

עם זאת, התופעה מעידה שחלק מעובדי ההוראה מעדיפים את התשואות הגבוהות של הקרנות הפרטיות על פני הניהול השמרני ודמי הניהול הזולים של המורים והגננות.

חשוב לציין כי העובדה שהקרן לא מחזיקה במנגנון שיווק, לא רודפת אחרי לקוחות חדשים ולא מופיעה בתחרות היופי של התשואות המתפרסמת בכלי התקשורת, גורמת למנהליה פחות להתעניין בביצועים קצרי הטווח ולהסתכל על ניהול ההשקעות לטווח ארוך ללא רעשי רקע.

השמרנות מתפוגגת, העצמאות מתגברת

אלא שגם הגישה השמרנית שאפיינה את הקרנות בעבר נמצאת כיום במגמת שינוי כאשר אם לפני 5 שנים החשיפה של הקרן למניות עמדה על כ־27% בלבד, נכון להיום החשיפה למניות כבר עומדת על 35.83%. גם החשיפה לחו"ל זינקה מ־13% ב־2012 ל־26% נכון להיום.

בשורה התחתונה, הקרנות של המורים והגננות הפכו לשחקן מפתח בשוק ההון וגוף שקרנות השקעה וחברות עסקיות במשק מחזרות אחריו ואחרי 20 מיליארד השקלים שבאמתחתו. אף על פי שהקרן עובדת מתחת לרדאר, ללא ייעוץ תקשורתי, מידי פעם שמה עולה לכותרות כמי שמניעה מהלכים אגרסיביים מול החברות בהן היא מושקעת, כאשר במיוחד בשנה האחרונה שמה עולה יותר ויותר בעסקאות משמעותיות מחוץ לבורסה.

כך, אם בעבר עיקר השקעותיה היו סחירות ונוהלו בעיקר על ידי פסגות, בשנה וחצי האחרונות ניתן לראות שהקרן מתחילה לגלות עצמאות גדולה יותר, לנתב יותר ויותר כספים לשוק הלא סחיר ולסגור עסקאות גם מבלי ללכת יד ביד עם האחות הגדולה פסגות.

בניגוד לקרנות ההשתלמות הפרטיות הנשלטות על ידי גופים עסקיים שרבות קשורים בטבורם לבעלי ההון בישראל, הקרן נהנת מ"הנקיון" שלה כגוף שפועל ללא מטרות רווח ונמצא תחת חסות המדינה, באופן שמאפשר לה להיות נקיה מלחצים ומחשש של נראות והשפעות מצד בעלי הון. כך לדוגמא, מספרים שכאשר תשובה ביקש למחוק את דלק אנרגיה מהמסחר וקרן המורים והגננות היו כף המאזניים שטרפד לו את המהלך, ניסו להפעיל לחצים על המנהלים שלא צלחו.

"להבטיח אפשרות לצאת לשנת שבתון"

מקרנות המורים והגננות נמסר בתגובה לתשואות הנמוכות ביחס לשוק: "תפקידן של קרנות ההשתלמות למורים הוא להבטיח את האפשרות למורים לצאת לשנת שבתון. משכך נוקטות הקרנות מדיניות השקעה שמרנית, שנועדה קודם כל להבטיח את שמירת הערך של הכספים תוך השגת תשואה ללא נטילת סיכונים מיותרים.

"המדיניות הסולידית של הקרן הוכיחה את עצמה כמדיניות בעלת סטיית תקן נמוכה כפי שחווינו בשעות משבר דוגמת שנת 2008. בנוסף, בהיותה של הקרן גוף ציבורי, היא גובה דמי ניהול מינימליים בהתאם לעלות, ללא כוונת רווח. שיעור דמי הניהול הוא הנמוך בענף ועומד על כ־0.15% לעומת המקובל בענף שהוא 0.7%-1%".

לגבי נטישת העמיתים בקרן, נמסר כי "מדי שנה מצטרפים לקרן כ־8,800-8,000 עמיתים ולעומתם קיימת עזיבה של כ־1,500 עמיתים, והרוב כתוצאה משידול של סוכנים מהשוק הפרטי. הקרן אינה מפעילה מערך שיווק. לרוב הנוטשים אינם ערים למאפיינים הייחודיים של הקרן, לרבות הסיכון הנמוך, דמי הניהול הנמוכים משמעותית וההתנהלות שלא למטרות רווח".

לגבי מדיניות האקטיביזם הנהוגה בקרן, נמסר כי "בהחלטות לגבי מדיניות הצבעות, הקרנות פועלות בהתאם לשיקול הדעת של חברי הוועדה ללא מורא וללא הנחיה מלמעלה. חברי הוועדה שוקלים את טובת העמיתים ואת טובתם בלבד. בין היתר, חברי הוועדה מביאים בחשבון את היותם "מחנכי שוק", ובעניין זה מובאים בחשבון גם שיקולים ארוכי טווח של אופן התנהלות שוק ההון הישראלי. בהקשר זה היו לא מעט מקרים שבהם הקרנות הצביעו בשונה מרוב הגופים בשוק ההון".

בקרנות המורים שוקלים ניתוק מפסגות

מחלוקות קשות התגלעו באחרונה בין קרנות המורים והגננות לבין בית ההשקעות פסגות, שמנהל את ההשקעות הסחירות של הקרנות, בנוגע להתנהלות סביב ההלוואה שהעמידו הגופים לחברת גלובוס מקס ב־2014. ל"כלכליסט" נודע כי בקרן שוקלים לבחון חלופות לפסגות, בין היתר בשל המחלוקות הללו.

מדובר בהלוואה שיתרתה לשני הגופים עומדת על כ־38 מיליון שקל, מתוכם כ־9 מיליון שקל של קרן המורים. מי שהביא את הקרן לעסקה היתה פסגות.

כעת עומדת גלובוס מקס תחת הקפאת הליכים, מהלך שהוביל פסגות לאחר שהעמיד את יתרת החוב כלפיו לפירעון מיידי והבין שהחברה לא תוכל לעמוד בכך.

בקרן, כך מתברר, התנגדו להקפאת ההליכים וביקשו לנקוט צעדים אגרסיביים יותר של נטילת השליטה ברשת גלובוס מקס מידי הבעלים הנוכחיים (היהודים האמריקאים בנט קפלן, משה שטראוס והרברט סייף) במקום לאפשר להם שהות להבריא את החברה.

המתיחות בין הצדדים הגיעה לרמה כזו של דם רע, שבקרן לא פוסלים החלפה של פסגות במנהל השקעות אחר. מבחינת פסגות, יש רצון לשמור על תקינות היחסים כדי להמשיך ליהנות מניהול היקף הנכסים המכובד, לצד המחלוקות המקצועיות.

ל"כלכליסט" נודע כי הקרן בחנה אפשרות להחליף את פסגות כבר כמה פעמים בעבר, במיוחד בתקופה של מנכ"ל פסגות הקודם שפרש לפני כמעט שנה חגי בדש, שכן מנהלי הקרן לא הסתדרו עם שיטות העבודה שלו.

לאחר שבדש עזב ולמנכ"ל מונה ברק סורני, מי שניהל לפני כן את חברת ניהול התיקים של פסגות, שדרכה מתבצעת ההתקשרות מול הקרן, השתנו פני הדברים והיחסים השתפרו.

ההסכם עם פסגות מתחדש מעת לעת, ובינתיים לא יצאה הקרן למכרז חדש.