צ'קים חוזרים חתכו את הרווח הנקי באשראי החוץ בנקאי

חובות מסופקים, בעיקר של חברת הנדל"ן גרי פלוס, פגעו בתוצאות חברות האשראי הציבוריות. רק פנינסולה, השנייה בגודלה בענף, שיפרה את הרווח

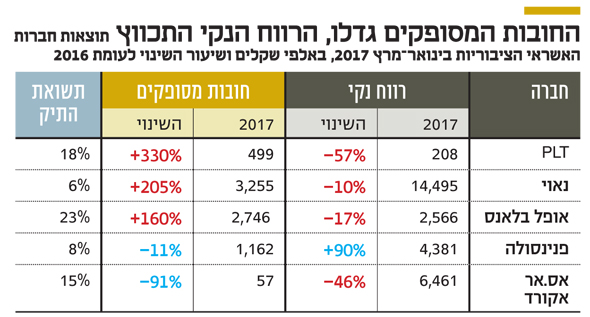

ארבע מחמש חברות האשראי החוץ בנקאי הציבוריות מסכמות את הרבעון הראשון של 2017 עם שורה תחתונה חלשה בהרבה מזו של הרבעון המקביל. כך למשל נאוי שפירסמה את התוצאות הכספיות שלה ערב החג דיווחה ירידה של 10% לעומת הרבעון המקביל, ל־14.5 מיליון שקל, זאת חרף הכנסות שיא ברבעון. אחת הסיבות לירידה ברווח היתה הוצאות גבוהות פי 3 לחובות מסופקים בגלל צ'קים שביטלה חברת הנדל"ן גרי פלוס שבבעלותו של זאב גריסרו.

- רק כמה עשרות מנכי צ'קים הגישו בקשה להסדרת רישיון

- היום שבו חלפני כספים יחויבו למנות ועדת השקעות ודירקטוריון

- הגיוס המוסדי של האחים נאוי - 117.5 מיליון שקל במחיר מניה הנמוך ב-2.5% ממחיר השוק

צ'ק של 7.5 מיליון שקל של גרי פלוס מכפר סבא, שבוטל ושנוכה אצל האחים נאוי, השית על חברת האשראי הוצאה חריגה של 2.25 מיליון שקל, כגובה התספורת (30%) שעליה סוכם בין הצדדים. עוד תרמו לירידה ברווח הוצאות מימון גבוהות יותר על רקע שינוי תמהיל המימון של נאוי שעברה לגיוסים בשוק ההון.

גם אצל אופל בלאנס נרשמה ירידה של 17% ברווח הנקי בשל עלייה של מיליון שקל בהיקף ההוצאות לחובות מסופקים שהיוו 0.93% מעסקאות הנכיון שלה ברבעון לעומת 0.46% ברבעון המקביל. אופל בלאנס היתה חשופה לגרי פלוס בפחות מחצי מיליון שקל, חשיפה שעדיין לא באה לידי ביטוי בדו"חות, אך הרעה במצבם הכלכלי וביכולת ההחזר של כמה מלקוחותיה גררו הפרשה של כמיליון שקל. אף שהטיפול בגביית החובות נמצא בהליכים משפטיים מציינת אופל שברבעון הראשון לא נרשמה גבייה של חובות שגררו הפרשות בעבר, זאת בניגוד לרבעון המקביל שבו העריכה כי הגבייה תתבצע ברבעונים הבאים.

הרווח הנקי של אס.אר. אקורד התכווץ ב־46% על רקע מעצרו של בעל השליטה, עדי צים, שנחקר על ידי רשות המסים. פרשה זו הביאה לצמצום מסגרות האשראי מהבנקים ולהקטנת ההכנסות ברבעון. גם PLT, הקטנה בענף, רשמה ירידה של 57% ברווח הנקי לעומת הרבעון המקביל, בעיקר בשל עלייה ניכרת בהוצאות לחובות מסופקים.

החברה השנייה בגודלה, פנינסולה, היא היחידה בענף שרשמה זינוק של 90% ברווח הנקי על רקע התרחבות תיק הלקוחות, וגם בשל חשיפה קטנה יותר לגרי פלוס. בפנינסולה גם נהנו מהכנסות דמי ניהול בהיקף של 640 מיליון שקל – חלקה של החברה בקרן המשותפת לה ולמשקיעים נוספים. קרן זו מעמידה אשראי לעסקים קטנים ובינוניים ופעילותה היא מתוקף זכייתה של פנינסולה דצמבר 2015 במכרז של משרד הכלכלה.

שאול ודורי נאוי צילום: עמית שעל

שאול ודורי נאוי צילום: עמית שעל בעוד שיעור ההוצאה לחובות מסופקים של המערכת הבנקאית ביחס לתיק האשראי עומדת על 0.4%-0.2%, אצל חברות האשראי החוץ בנקאיות שיעור ההפרשה גבוה בהרבה. כך אצל נאוי הוא עומד על 0.74%, השיעור הנמוך ביותר; פנינסולה 0.93%; ואילו אצל אופל בלאנס ו־PLT הוא גבוה בהרבה ועומד על יותר מ־6% מתיק הלקוחות.

הסיבה לכך היא רמת הסיכון שנוטלות על עצמן החברות. בנאוי שהיא השחקנית השמרנית בענף מבחינת פרופיל הלקוחות להם היא מעמידה אשראי - בוחרים להעמיד בעיקר אשראי סולו (נכיון צ'קים עצמי) לתאגידים גדולים ואיתנים פינננסית, מה שמקטין את רמת הסיכון שלה. גם בפנינסולה לה שיעור הפרשה נמוך יחסית וגבוה מנאוי מעמידים אשראי בצורה של צ'ק עצמי בהיקף של 20% מהעסקאות. אסטרטגית בפנינסולה שואפים להגדיל את הנתח הזה ברמה מסויימת.

אם נבחן את תשואת תיקי הלקוחות של החברות השונות נראה כי בנאוי ובפנינסולה התשואה נמוכה יחסית בשל אופי הפעילות שתואר לעיל . בחברות אחרות היקף עסקאות מסוג זה הוא קטן יותר או כלל לא קיים

נאוי מחזיקה בתיק הלקוחות הגדול ביותר — תיק שבו יתרת האשראי עמדה על כ־1.8 מיליארד שקל בסוף הרבעון, והבאה אחריה בתור היא פנינסולה עם תיק לקוחות שבו יתרת אשראי של כחצי מיליארד שקל.

יתרת תיק הלקוחות (האשראי) של כל חמש השחקניות הציבוריות בשוק האשראי החוץ בנקאי עמדה על 2.7 מיליארד שקל בסוף הרבעון – נתח כמעט אפסי לעומת יתרתו של תיק האשראי של חמשת הבנקים הגדולים באותה תקופה, שעמד על 929 מיליארד שקל.