בלעדי לכלכליסט

מור בית ההשקעות בדרך לבורסה לפי שווי של 300 מיליון שקל

ב־2014 גנז בית ההשקעות כוונה להנפיק בבורסה לפי שווי של 100 מיליון שקל. במקביל הוא בוחן כניסה לשוק הגמל שתאיים על המתחרים במגרש של הגדולים: אנליסט, ילין לפידות ואלטשולר שחם

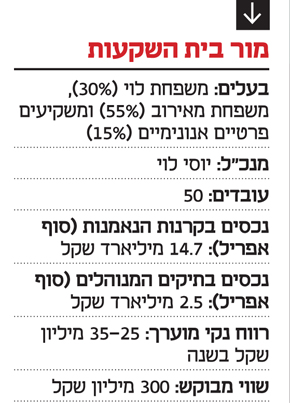

לאחר שנהפך לאחד מבתי ההשקעות המצליחים והמגייסים ביותר בתעשיית קרנות הנאמנות, בית ההשקעות מור מתניע מחדש את רעיון ההנפקה בבורסה. ל"כלכליסט" נודע כי בעלי השליטה בבית ההשקעות, משפחת לוי והיהלומנים יוסי ובנימין ממשפחת מאירוב, פועלים להכנת תשקיף הנפקה לפי שווי של 300 מיליון שקל, המשקף מכפיל של 10 על הרווח הנקי בשנים האחרונות, שנע, לפי הערכות, בין 25 ל־35 מיליון שקל.

- זינוק ברווחי הנוסטרו סידר לאנליסט רווח של 5.9 מיליון שקל ב-2016

- זיו שמש נכנס כשותף בבית ההשקעות של יוצאי הראל

- הותר לפרסום: יו"ר דש איפקס לשעבר הורשע בקבלת דבר במרמה

בתוך כך פועל בית ההשקעות המנוהל על ידי יוסי לוי ובנו אלי לוי (מנכ"ל חברת קרנות הנאמנות) במטרה להיכנס לשוק הגמל, מה שצפוי להכניס אותו למגרש של הגדולים בענף. מאז 2006, אז בית ההשקעות אי.בי.אי נכנס לתחום, לא היה אף גוף שנכנס לפעילות כזאת.

בפברואר 2014 חשף "כלכליסט" כי בעלי מור בחנו הנפקה של בית ההשקעות בבורסה לפי שווי של 100 מיליון שקל. אז הם ניהלו 6 מיליארד שקל בלבד, ומאז הספיקו לשלש את היקף הנכסים. המהלך נגנז אז בגלל שתנאי השוק לא התאימו. כעת, כשמהלך כניסה לשוק הגמל הולך ונרקם ובית ההשקעות ממותג כאחד השחקנים המובילים והמגייסים בשוק הקרנות – במור שולפים מן המדפים את טיוטת התשקיף, אך הפעם לפי שווי הגבוה פי שלושה.

רק בדצמבר האחרון קנו המשפחות לוי ומאירוב את אחזקותיו של השותף דרור קראוס בחברה (30%) לפי שווי של 150 מיליון שקל לבית ההשקעות. עם זאת, בעת שנסגרו פרטי העסקה עם קראוס היה היקף הנכסים המנוהל קטן בחצי מזה של היום – כ־9 מיליארד שקל לעומת 17 מיליארד שקל, ובמור נהנים מתנופת גיוסים שעיקרה בקרנות.

בעלי השליטה במור. מימן: דותן מאירוב, עודד מאירוב, מאיר גרידיש, בני מאירוב, אלי לוי יוסי לוי ומייקל מאירוב

בעלי השליטה במור. מימן: דותן מאירוב, עודד מאירוב, מאיר גרידיש, בני מאירוב, אלי לוי יוסי לוי ומייקל מאירוב

קודם ישלימו עסקה בגמל ואחר כך ייצאו להנפקה

תנאי השוק כעת נוחים מאוד להנפקה. החברות המתחרות במור נסחרות בשווי גבוה, למשל בית ההשקעות אנליסט. התשואות הגבוהות שהציג אנליסט בשנה החולפת תורגמו לזינוק בשווי השוק ל־280 מיליון שקל, לאחר שהמניה רשמה זינוק של לא פחות מ־60% ב־12 החודשים האחרונים – רובו מתחילת 2017. לשם השוואה, הרווח הנקי של אנליסט ב־2016 היה כ־5.8 מיליון שקל, בדומה לרווח ב־2015, כאשר ב־2014 היה הרווח כ־12 מיליון שקל. כך, שווי של 280 מיליון שקל משקף ציפיות גבוהות של השוק לזינוק ברווח הודות לגיוסים בזכות התשואות הגבוהות.

במור מתכננים להשלים קודם עסקה בתחום הגמל ורק אז לצאת בהליך ההנפקה כדי שבתמחור העסקה ייכללו הציפיות להכנסות והרווח מתחום הפעילות החדש. בין שההנפקה תצא לפועל ובין שלא, במור מעוניינים למנף את השם שלהם כמנהלי השקעות איכותיים לטובת כניסה לשוק הגמל, ענף שמתאפיין בקשר ארוך טווח עם הלקוחות שלו. זאת בניגוד לקרנות הנאמנות, שם מדובר בלקוחות שלבית ההשקעות אין היכרות או קשר איתם ואין יכולת לשמר אותם.

מבחינת מור, כניסה לשוק הגמל היא קפיצת מדרגה של ממש. עם זאת, הוא צפוי להתחרות בעיקר על לקוחות של בתי ההשקעות הקטנים יחסית כמו אלטשולר שחם, ילין לפידות ואנליסט, שבהם שם המשחק הוא ניהול כסף איכותי בתמורה לדמי ניהול הגבוהים מהממוצע הענפי. זאת, בניגוד לבתי ההשקעות הגדולים כמו פסגות ומיטבדש, שמציעים "מוצר מדף" בדמי ניהול תחרותיים יותר.

היתרון לגודל פחות משמעותי מול התשואות

עד לפני כחמש שנים היה יתרון משמעותי לגודל הן בתעשיית קרנות הנאמנות והן בענף הגמל, אך היום שחקנים קטנים ולא מוכרים יכולים לקלוט מאות מיליוני שקלים בזמן קצר יחסית, בעיקר בקרנות הנאמנות, בזכות הובלה בתשואות. עלות הניהול בקרן נאמנות אמנם נמוכה יותר מבקופת גמל – שבה יש לקוחות וחובת דיווח מכבידה יותר, כמו גם פיקוח הדוק של הממונה על שוק ההון – אך בקופות גמל יש יכולת לשמר את הלקוחות, יש עמם קשר ישיר וארוך טווח ויכולת להציע להם מוצרים נוספים.

לפי הערכות, בשלב ראשון צפויים להיכנס לקופת הגמל שתנוהל על ידי מור שחקנים מתוחכמים, בעיקר בכירים ועובדים בגופים מתחרים שיודעים כי קופות המנהלות סכומים קטנים יכולות להשיג בתחילת הדרך תשואות עודפות דווקא בזכות קוטנן ויכולתן להפיק ערך מניתוח אנליטי של מניות של חברות קטנות, שפחות משפיעות על שחקנים שמנהלים עשרות מיליארדי שקלים. עבור בתי ההשקעות ילין לפידות, אלטשולר שחם ואנליסט השולטים בגיוסים בפעילות הגמל ומשחקים מול מור על אותה קטגוריה, מדובר באיום לא מבוטל.