השורה התחתונה

כשגלידה מסרבת לקטשופ: מה תעשה קראפט היינץ לאחר הסירוב של יוניליוור להצעת הרכש?

ענקית הרטבים קראפט היינץ הגישה הצעת רכש לא שגרתית בעולם תאגידי המזון ליוניליוור, יצרנית מותגים כגון בן אנד ג'ריס ומרמייט. יוניליוור שרוצה לחזק דווקא את חטיבת מוצרי הטיפוח דחתה את ההצעה במהירות והותירה את קראפט לחפש רכישה חדשה

יוניליוור היא מתאגידי המזון והצריכה המובילים בעולם. בבעלותה מותגי מזון כגון גלידת בן אנד ג'ריס, תה ליפטון ומרמייט ומותגי היגיינה כגון דאב ודיאודורנט AXE. הנהלת החברה הודיעה כי בכוונתה להגיע למצב שבו 70% מהכנסותיה יהיו מתחום הטיפוח וההיגיינה האישית והיתר מתחום המזון. מהלך זה צפוי לשפר את שולי הרווח התפעולי של החברה ולהגדיל את תזרים המזומנים מפעילות בשנים הבאות.

- אירופה: יוניליוור נפלה ב-7% לאחר ביטול הצעת הרכש של קראפט-היינץ

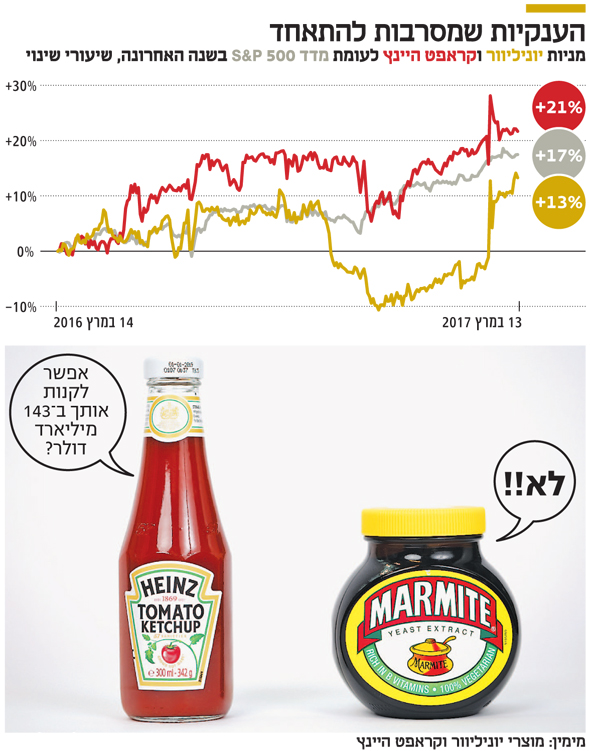

- קראפט-היינץ מושכת את הצעתה לרכישת יוניליוור תמורת 143 מיליארד דולר

- אחרי הגשת ההצעה למיזוג עם יוניליוור, הונו של באפט גדל בכ-6 מיליארד דולר

צילום: בלומברג

צילום: בלומברג

רכישת יוניליוור היתה עשויה להתאים לקראפט היינץ משתי סיבות. מבחינת פיזור גיאוגרפי, יוניליוור יכלה לספק לקראפט היינץ את החשיפה החסרה לה לשווקים המתפתחים באסיה ובאפריקה. כיום השווקים המתפתחים מהווים 40% משורת ההכנסות של יוניליוור, זאת בשונה מקראפט היינץ שהשוק הדומיננטי שלה הוא ארה"ב (70% מההכנסות), והחשיפה שלה לשווקים מתפתחים נמוכה מ־10%. הסיבה השנייה היא משום שליוניליוור סל מרשים של מוצרי מזון ממותגים ויוקרתיים שחסרים לקראפט היינץ שמתמקדת לרוב במוצרי מזון בסיסיים.

מדוע סירבה יוניליוור?

הסירוב נבע משתי סיבות עיקריות: תנאי העסקה ואופי הפעילות העסקית. הצעת הרכש ליוניליוור היתה אופורטוניסטית במיוחד, וזאת בשל שילוב בין היחלשות משמעותית של הליש"ט לבין ירידות שערים במחיר המניה של יוניליוור. השילוב בין שני הגורמים אפשר לקראפט היינץ ליהנות מתנאי השוק ולהציע מחיר נמוך יחסית ליוניליוור.

באשר לאופי הפעילות העסקית קיים שוני רב בין שתי חברות הענק. בשונה מהתפיסה המקובלת, יוניליוור אינה עוסקת בתחום ייצור המזון בלבד. למעשה, רוב הכנסותיה של החברה (55%) מקורן בתחום הטיפוח. במובן זה הצעת הרכש של קראפט היינץ גילמה את האפשרות, המאוד סבירה, כי יוניליוור תידרש למכור את חטיבת הטיפוח האישי ומוצרי הבית ולהתמקד במותגי מזון של החברה המשולבת. מאחר שחטיבת הטיפוח היא יעד מרכזי עבור יוניליוור, השידוך בין שתי החברות לא קסם במיוחד להנהלת יוניליוור.

יצרנית אוריאו על הכוונת

סביר מאוד להניח כי סירובה של יוניליוור להירכש לא מהווה את סוף הפרשה. קראפט היינץ תמשיך לחפש רכישות של מותגי מזון, במטרה לנצל את יכולות השיווק וההפצה שלה. כעת, לאחר סירובה של יוניליוור, המבט מופנה לעבר כמה חברות מזון בארה"ב.

עם המועמדות הבולטות נמנית יצרנית עוגיות אוריאו, מונדלז, שבדומה ליוניליוור היא בעלת נוכחות מרשימה בשווקים המתפתחים המהווים 40% משורת ההכנסות שלה. עם זאת, מונדלז מצויה במהלך של התייעלות משמעותית שבסופו צפוי שולי הרווח התפעולי של החברה לגדול מרמה של 14% לרמה של 18% בעוד כמה שנים.

השורה התחתונה: משום שהצעת הרכש ליוניליוור נדחתה, קראפט היינץ תחפש רכישה משמעותית אחרת שתעניק לה את דריסת הרגל בשווקים המתפתחים

אלטרנטיבות השקעה:

מונדלז (סימול: MDLZ)

מחברות המזון המובילות בעולם המייצרת מותגי מזון כגון עוגיות אוריאו, שוקולד מילקה וטובלרון. החברה נסחרת לפי שווי שוק של 67 מיליארד דולר ומעסיקה 90 אלף עובדים ברחבי העולם. בשנה שחלפה רשמה החברה הכנסות ותזרים מזומנים מפעילות של 26 מיליארד דולר ו־2.8 מיליארד דולר בהתאמה. מונדלז משקיעה 1.5 מיליארד דולר כל שנה ברכישה עצמית של מניות.

דנונה (סימול: BN FP)

נוסדה ב־1919 בצרפת ומייצרת מותגי מזון כגון יוגורט אקטיבה, תחליפי מזון לתינוקות נוטרילון ובקבוקי המים אוויאן. דנונה נסחרת לפי שווי שוק של 40 מיליארד יורו, ובשנה החולפת רשמה הכנסות ותזרים מזומנים מפעילות של 22 מיליארד יורו ו־3.8 מיליארד יורו בהתאמה. ביולי 2016 הגישה הצעת רכש לחברת WhiteWave, יצרנית מובילה של תחליפי חלב שונים.

נסטלה (סימול: NESN VX)

תאגיד המזון הגדול בעולם במונחי הכנסות ושווי שוק. החברה מייצרת מתוקים, תחליפי מזון לתינוקות וקפה באמצעות חטיבת נספרסו. נסטלה נסחרת לפי שווי של 231 מיליארד פרנק שוויצרי ומעסיקה 328 אלף עובדים. בשנה שחלפה רשמה הכנסות ותזרים מפעילות של 90 מיליארד פרנק שוויצרי ו־17.5 מיליארד פרנק שוויצרי בהתאמה. תשואת הדיבידנד של המניה היא 3.1%.

הכותב הוא אנליסט מניות חו"ל בבנק לאומי