המדד עם התשואה הכי טובה בעשור האחרון, שאף אחד לא משקיע בו

מדד ת"א־מעלה הוא עוף מוזר בשוק ומציע חברות שדורגו על פי שיקולים חברתיים. אף שהוא מותיר מאחור את מדדי הייחוס, אחזקות הציבור בתעודת הסל עליו מגיעות ל־3.3 מיליון שקל בלבד

אחד הביטויים המרכזיים, וכנראה הבודדים, ליישום תפיסת ההשקעות האתיות בשוק ההון המקומי הוא מדד ת"א־מעלה. המדד, שהושק בחגיגיות לפני יותר מעשור, הציע לראשונה בישראל להשקיע בחברות שדירג ארגון מעלה על בסיס פרמטרים אתיים. זאת בדומה למדדים פופולריים בארה"ב ובבריטניה.

בהשקת המדד תלו תקווה כי השקעה בו תגביר את החשיבות של נושא האחריות החברתית — ואף תצליח להכות את השוק. התקוות, לפחות בכל הנוגע ליכולת השאת התשואה של המדד, לא רחוקות מהמציאות.

מהשוואת ביצועי המדד למדדי הייחוס ת"א־100 ות"א־75 עולה כי במרבית השנים בעשור האחרון הוא אכן סיפק תשואה עודפת. גם במונחי תשואה מתואמת סיכון הצליח מדד ת"א־מעלה להיות אטרקטיבי יותר משני מדדי הייחוס. ובכל זאת, המציאות משקפת כי המדד החברתי רחוק מלהיות בלב התודעה של המשקיעים, פשוטים ומנוסים כאחד, או בשורה התחתונה — בתיק הנכסים שלהם.

אחזקות הציבור בתעודת הסל היחידה שעוקבת אחר המדד מאז השקתו — קסם ת"א־מעלה — מסתכמות ב־3.3 מיליון שקל בלבד. זאת אף שבשנים הללו היקף אחזקות המשקיעים בשוק תעודות הסל גדל יותר מפי שניים, וכעת נושק ל־100 מיליארד שקל.

מאז 2010 מספר הימים ללא מסחר בתעודה זו רק גדל (למעט שנה אחת). גם מחזורי המסחר בתעודת הסל מדשדשים. בשנת 2010 עמד המחזור על 76.9 אלף שקל, ב־2011 הוא טיפס מעט ל־77.4 אלף שקל, ב־2012 המסחר בתעודה צנח בחדות ל־39.9 אלף שקל, ב־2013 הוא עמד על 29.6 אלף שקל, ב־2014 ירד ל־21 אלף שקל, ואילו ב־2015 היה 28.9 אלף שקל. בשנה החולפת עמד המסחר בתעודה על 23.2 אלף שקל בלבד.

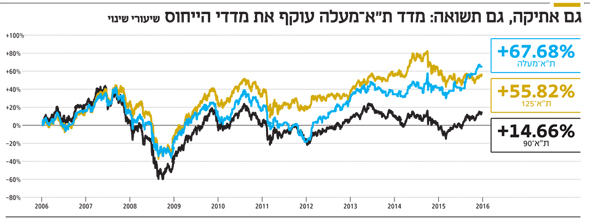

מדד ת"א־מעלה: כמעט 68% ב־11 שנים

ב־11 השנים האחרונות, 2006–2016, סיפק מדד ת"א־מעלה תשואה מצטברת של כמעט 68%. נתון זה גבוה בהרבה ממדד ת"א־100, שהשיא 56%, ומדד ת"א־75, עם תשואה של 15%. אלא שלא די בתשואה המצטברת לבחינת ביצועי המדד. במסגרת בדיקת "כלכליסט" נבחנה תשואת המדד השנתית בהשוואה לשני מדדי הייחוס.

רובן המוחלט של החברות שמניותיהן נכללו במדד ת"א־מעלה לאורך השנים נכללו גם בת"א־100. סף הכניסה לשני המדדים כמעט זהה, ומחקרים הציבו לרוב את ת"א־100 כמדד ייחוס. ובכל זאת, משקל המניות במדד ת"א־מעלה נחלק שווה בשווה, ואילו בת"א־100 יש למניות מסוימות משקל גבוה. לפיכך נבחנו ביצועי המדד גם ביחס למדד ת"א־75, שבו משקל המניות מבוזר יותר ואינו מושפע מכמה מניות בודדות שמטות את הכף.

מהבדיקה עלה כי בשש מבין 11 השנים סיפק מדד ת"א־מעלה תשואה עודפת על ת"א־100; בשבע מהשנים סיפק ת"א־מעלה תשואה עודפת על ת"א־75.

מבחינת תשואה מתואמת סיכון (לפי מדד שארפ, בשכלול סטיית התקן), ביותר ממחצית השנים השקעה בתעודת סל המחקה את מדד ת"א־מעלה היתה עדיפה על השקעה בתעודת סל המחקה את מדדי הייחוס שנבחנו. עדיפותו של ת"א־מעלה באה לידי ביטוי בעיקר בחמש השנים האחרונות, אם כי בסיכום 11 השנים הוא רשם שיעור תשואה שנתי מורכב (CAGR, שיעור התשואה על השקעה במהלך תקופת ההשקעה) של 4.81%, גבוה מזה של מדד ת"א־100 (4.11%) ומזה של מדד ת"א־75 (1.25%).

תרגום אחריות תאגידית לשורה התחתונה

הקריטריונים לבחינת האחריות החברתית של החברות הנכללות במדד ת"א־מעלה כוללים התייחסות להיקף התרומות של הפירמות, שמירה על איכות סביבה, הגנה על זכויות עובדים ושקיפות. תחילה נכנסו למדד כ־20 חברות במשקל שווה, ולאורך השנים הוא הורחב. נכון להיום נכללות בו 31 מניות, בהן טבע, אלביט, שטראוס, פז, פרטנר, פועלים ונייס. המדד מחולק לכמה דרגות, הגבוהה ביותר היא פלטינה+, ובסדר יורד אחריה — פלטינה, זהב וכסף.

המדד המקומי הושק ברקע להתפתחות תפיסה חדשה בשוק ההון ובמחקר האקדמי בעשורים האחרונים שלפיה יש להתייחס לשיקולים אתיים בעת קבלת החלטות השקעה (SRI — Socially Responsible Investing). התפיסה זכתה לפופולריות גוברת: על פי הפורום האמריקאי להשקעות אחראיות (US SIF), היקף ההשקעות האתיות בעולם שבניהול גופים מקצועיים נושק ל־9 טריליון דולר; כלומר, זהו המגזר החמישי בחשיבותו מבין ההשקעות שמנהלים גופים מקצועיים.

תפיסה זו לא התקבלה בקלות בחוגים מסוימים וספגה מטחי ביקורת. אחד המבקרים הבולטים הוא הכלכלן האמריקאי מילטון פרידמן, שבשנות השבעים קבע בטור שכתב ל"ניו יורק טיימס": "אחריותו החברתית של עסק היא להגדיל את רווחיו". עוד אמר פרידמן: "רק לבני אדם יש אחריות. תאגיד הוא ישות מלאכותית, ובמובן זה יכולה להיות לו אחריות מלאכותית, אך אי אפשר להגיד על עסק שיש לו אחריות".

ובכל זאת, בעשורים האחרונים גברה המגמה של משקיעים פיננסיים שדוגלים בבחינת קריטריונים חברתיים. בין המדדים לאחריות חברתית שהושקו נכלל DJSI (Dow Jones Sustainability Index), המבוסס על מדד דאו ג'ונס האמריקאי, ו־FTSE4Good, המבוסס על מדד FTSE הבריטי.

חלק מן הקולות אף טענו כי השקעות אתיות מתורגמות לתשואה עודפת עבור המשקיעים בטווח הארוך. לתפיסה זו אין ממצאים חד־משמעיים, ועד היום יש מחלוקת בנושא. מצד אחד, הצורך בעמידה בסטנדרטים מסוימים, יש שיגדירו יקרים, לאחריות חברתית, מגדיל את עלויות התפעול של הפירמות ומעיב על התוצאות הכספיות בשורה התחתונה. מצד שני, יש המשוכנעים שאחריות חברתית דווקא מקטינה את הוצאות התפעול בעקבות שיפור בנורמות ובסביבת העבודה. זאת ועוד, ישנה טענה כי התנהלות חברה על בסיס שיקולים אתיים וחברתיים מונעת משברים היוצרים תנודתיות במניה.

לפחות המוניטין משתלם לחברות במדד

אמנם המשקיעים לא נהרו לחברות הנוקטות אחריות חברתית, אך אין זה אומר שכולם הפסידו. החלטת הבורסה בתל אביב לקדם את נושא האחריות החברתית, גם אם רק הצהרתית, מציבה אותה בשורה אחת עם בורסות בחו"ל.

מבחינת החברות, היכללותן במדד מסייעת לחיזוק המוניטין. "הכניסה למדד נותנת לחברה לגיטימציה ומשתלבת בפעילות קשרי המשקיעים", מסביר מומו מהדב, מנכ"ל ארגון מעלה.

לדבריו, מדד ת"א־מעלה לא זכה לעדנה משתי סיבות: ראשית, למשקיעים קל יותר לפנות למדדים המוכרים, אפילו חרף ביצועים טובים שלו בשנים מסוימות. שנית, בשוק המקומי הקטן קשה ליצור בידול לחברות שנכללות במדד לעומת אלה שלא. לפיכך מנסים בארגון להרחיב את הדירוג הקיים לחברות קטנות יותר ולא להסתפק ב־31 חברות.

יש גם מי שיאמר כי השפעתו של המדד הנוכחי, שלא הצליח למשוך משקיעים, היא בעצם קיומו. החברות שכבר נכנסו למדד לקחו על עצמן עמידה בפרמטרים מסוימים תוך השקעת כספים באפיק האתי. לראיה, שיעור התרומות הממוצע מהרווח הנקי של החברות הציבוריות המדורגות במעלה הוא כ־0.8% (נכון לסיכום שנת 2015). מדובר בהיקף תרומות מצטבר של כמעט 350 מיליון שקל בשנה. סעיף התרומה מהווה כ־10% ממרכיב הדירוג הסופי של החברה הנכללת במדד.

יש הגורסים כי הקריטריונים של מעלה לכניסה למדד אינם מיטביים וקריטריון היקף התרומות גובר על יתר הפרמטרים. כך, גם חברות שלא מצטיינות באחריות חברתית מצליחות להיכנס אליו.

קשה לבסס מדיניות השקעה על אתיקה

ייתכן כי משניותו של המדד כרוכה בקושי לבסס אסטרטגיית השקעה על שיקולים אתיים בלבד. בסופו של דבר, השיקולים המרכזיים לקבלת החלטת השקעה נוגעים לרמת הסיכון שבוחר המשקיע ולהקצאת הנכסים. עד כה לא נמצא כי השקעה במדד ת"א־מעלה תבטיח תשואה עודפת, אך לפחות ברוב המקרים היא לא תוביל לתשואת חסר. בשנתיים האחרונות משקל המניות השווה במדד התגלה כיתרון משמעותי עבור מי שעקב אחריו נוכח התנודתיות במניות הבולטות בשוק הישראלי, דוגמת חברות הפארמה.

הגופים המוסדיים, המנהלים מיליארדים מכספי הציבור, הם שחקן מרכזי שיכול לשנות את התמונה. עוד ב־2008 התייחס אגף שוק ההון להשקעות האתיות במאמר "אחריות חברתית בהשקעות של גופים מוסדיים". בבסיס המאמר ניצבה התפיסה כי הגופים המוסדיים הם שיכולים להחדיר נורמות השקעה שמביאות בחשבון שיקולים אתיים. פעולות אלה, נטען, כבר ישפיעו על התפיסה בכלל השוק. השאלה היא עד כמה יוכלו מנהלי ההשקעות לשווק ללקוחותיהם את ההשקעה במדד הזה.