ילין לפידות ממנף את ההצלחה וגובה דמי ניהול מההפקדות

קופת הגמל להשקעה החדשה תגבה דמי ניהול מהצבירה ובנוסף 2% מההפקדות, ממי שלא יעביר באופן חד־פעמי 70 אלף שקל. האם שיאן התשואות מעדיף לא להתעסק עם "כסף קטן"?

בית ההשקעות ילין לפידות השיק החודש ב"השקה רכה" קופת גמל להשקעה, והצטרף לגופים כמו אלטשולר שחם, פסגות ומגדל, שהשיקו את המוצר בסוף 2016. המוצר החדש אמור להתחרות בקרנות הנאמנות ובתיקים המנוהלים ומציע הטבות מס — בעיקר פטור מלא על רווחי הון לחוסך שימשוך את הכסף רק בגיל פרישה וכקצבה חודשית.

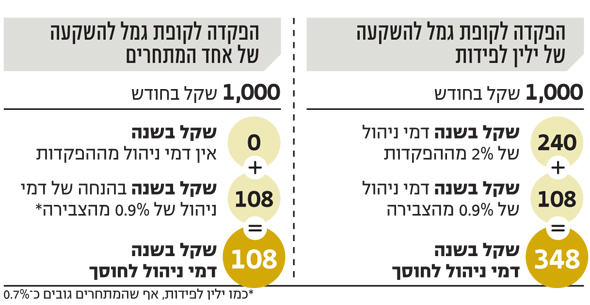

אך בעוד מרבית גופי הגמל הציעו את המוצר שלהם בדמי ניהול של כ־0.7% מהצבירה, בילין לפידות, שבשליטת יאיר לפידות ודב ילין, הפתיעו והודיעו כי יגבו דמי ניהול של 0.9% מהצבירה — וגם 2% מההפקדה החודשית. רק מי שיפקיד את הסכום המרבי המותר בשנה, 70 אלף שקל בהפקדה חד־פעמית, יהיה פטור מדמי הניהול מההפקדות.

ילין לפידות הוא כרגע בית ההשקעות היחיד שבחר בשיטת הגבייה הזו, ומדובר בהחלטה עסקית מעניינת, שכן מאז הותר לגבות דמי ניהול מההפקדות, בשנת 2013, הוא ויתר על האפשרות הזו.

אין זה מפתיע שדמי הניהול שגובה ילין לפידות מהצבירה גבוהים יחסית לענף, וזאת על רקע התוצאות החזקות שמציג בית ההשקעות בקופות הגמל ובקרנות ההשתלמות בשנים האחרונות. ב־2016 הוביל את שוק הגמל בפער של עד 4% מהמתחרה החלש ביותר.

עם זאת, מבחינתם של חוסכים שאין להם סכום חד פעמי להפקיד בקופת הגמל להשקעה, הרי שעדיף להם ברמת עלות הניהול לבחור בגוף שאינו גובה דמי ניהול מההפקדות אלא רק מהכסף שנצבר. כמובן שלחוסך הסבור כי ילין לפידות צפוי לרשום תשואות עודפות על המתחרים בשוק אולי עדיף לספוג את העלות הנוספת, אך עדיין מדובר בצעד חריג בשוק.

הגבייה מההפקדות תפגע בעיקר בחוסכים המעוניינים לחסוך כמה מאות שקלים בחודש, וההחלטה של ילין לפידות עלולה להיתפס כניסיון להתמקד בלקוחות חזקים ולא להתעסק עם "כסף קטן".