היהלום שביתר

אמנת מודל לעקביות: 22 שנים של רווחים

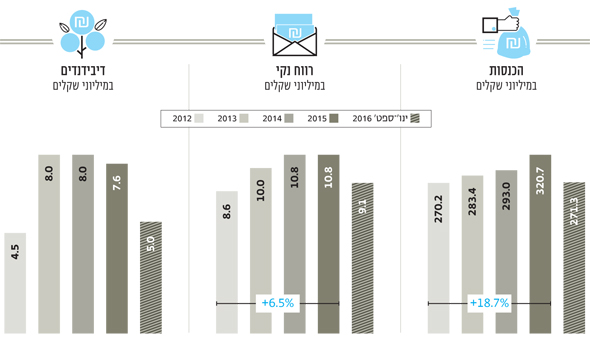

הוצאות הנהלה ומימון נמוכות מאפשרות לחברת האחזקה בתחומי הייעוץ והלוגיסטיקה אמנת להתגבר על רווחיות גולמית נמוכה, לרשום רווח נקי בשורה התחתונה ולחלק דיבידנדים בעקביות. מאז החלה להיסחר אמנת בבורסת תל אביב חילקה החברה 130 מיליון שקל. כתבה ראשונה בסדרת היהלום שבכתר

אמנת היא תופעה ייחודית בשוק ההון המקומי. בחרנו לפתוח איתה את הפרויקט רק בשביל לתת את הכבוד הראוי לחברה הקטנה הזו, שלרוב לא תופסת את הכותרת הכלכליות. במבט ראשון היא אולי נראית כמו חברה משעממת, שעוסקת בתחומים לא רווחים במיוחד ומפיקה שולי רווח נמוכים למדי. אולם ניתוח התוצאות על פני השנים מראה כי אמנת הצליחה ליצור ערך רב לציבור בעלי המניות בבורסה, ולא רק לבעלי השליטה בה.

- הרווח הנקי של ממן קפץ - אבל לא בגלל המטענים בנתב"ג

- הציבור כבר לא יהיה שותף במרלו"ג של איקאה: שפע לוגיסטיקה נמחקה

- חותמים את 2016 בבורסה: אורמת המצליחה הגדולה, טבע הגרועה מכולן

אמנת היא חברת אחזקה, שפעילה בשני תחומים עיקריים: ניהול פרויקטים ולוגיסטיקה באמצעות החברות־הבנות: אמן (100%), מרמנת (50%), אמגון (65%) ופרסום ברעם (24%); ובתחום מחשוב ותוכנה באמצעות החברות־הבנות סיסנת וטסנת.

פרופיל: לוגיסטיקה ומחשוב

תחת המושג העמום לוגיסטיקה, פועלת חברת מרמנת, קבלנית הביצוע הפרטית הגדולה ביותר של משרד החינוך. היא הקימה ומתפעלת את פרויקט "המרכז לבדיקות בחינות בגרות". חברת אגמון מפעילה את דואר שליחים עבור דואר ישראל וחברת ברעם היא בעלת זכויות לפרסום על גבי גשרים באזור גוש דן. בנוסף, החברות מספקות שירותי ייעוץ לארגונים ושירותי תוכנה.

מימין: יו"ר אמנת אברהם אסף והמנכ"ל שמואל בראור צילום: אוראל כהן

מימין: יו"ר אמנת אברהם אסף והמנכ"ל שמואל בראור צילום: אוראל כהן

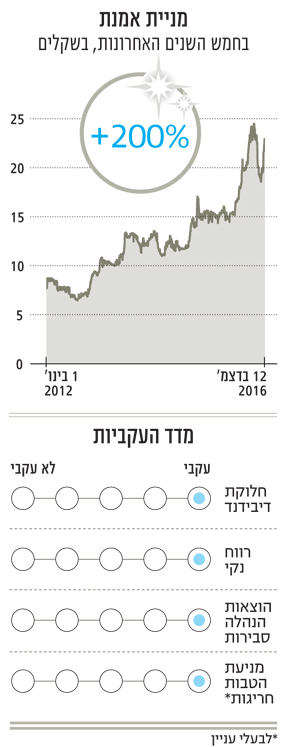

אבל לפני הכל, אמנת היא יצרנית ערך. מאז שהונפקו מניות החברה בבורסת תל אביב, בינואר 1994, היא אף פעם לא הפסידה, ומקפידה לחלק דיבידנד כל שנה (מלבד שנה אחת). בחמש השנים האחרונות מניית החברה הניבה תשואה של 200%, ובשנה האחרונה עלתה ב־47%.

לצורך השוואה, מדד יתר מאגר עלה בחמש השנים האחרונות 78%, ובשנה האחרונה 20%. מדד ת"א־100 לעומת זאת עלה בחמש השנים האחרונות 25%, וירד ב־3% ב־12 החודשים האחרונים. את חמש השנים האחרונות אמנת גם ריפדה עם חלוקת דיבידנד בהיקף של 33 מיליון שקל – כ־20% משווי השוק הנוכחי שלה.

חלוקת הדיבידנד העקבית לא רוקנה את קופת החברה. אמנת היא עדיין חברה נזילה ולא ממונפת עם הון עצמי של 95 מיליון שקל, המהווה כ־83% מהמאזן (סולו). יתרת המזומנים של החברה עומדת, נכון לסיום הרבעון השלישי, על 32 מיליון שקל. מלבד התחייבויות שוטפות לספקים או שכר לעובדים לאמנת אין התחייבויות ארוכות טווח משמעותיות.

הרווחיות הגולמית של אמנת נמוכה מאוד שעומדת על 7% בלבד מההכנסות. בתשעת החודשים הראשונים של 2016 עמד הרוח הגולמי של אמנת על 19 מיליון שקל, על היקף הכנסות של 271 מיליון שקל. יחס זה מייצג גם את תוצאות 2015 עם הכנסות של 320.7 מיליון שקל ורווח גולמי הנמוך מ־7%. הרווחיות הנמוכה נגרמת ממאפייני הפעילות שלה – הלקוחות הממשלתיים הגדולים. בפרויקטים אלו נהנית אמנת מצד אחד בלקוח חזק ובפרויקטים ארוכי טווח, מנגד היא סובלת מרווחיות נמוכה.

עם זה הוצאות הנהלה נמוכות (שלושת מנהליה הבכירים מושכים שכר בעלות שנתית של 1.7 מיליון שקל כל אחד) ומינוף נמוך שחוסך בהוצאות מימון מותירים לאמנת נתח גדול מהרווחיות הגולמית בשורה התחתונה. בתשעת החודשים הראשונים של השנה הרווח הנקי של אמנת הסתכם ב־9.1 מיליון שקל. את 2015 כולה סיימה אמנת עם רווח נקי של 10.8 מיליון שקל.

תפיסה עסקית: מתכוננים ליום סגריר

אמנת מנוהלת על ידי שלושה שותפים שמחזקיים בה מאז הקמתה (כ־20% כל אחד). הרוח החיה מאחורי החברה הוא אברהם אסף (המכונה "לולו"), המשמש כיו"ר החברה מאז הקמתה. ביחד עם שני שותפיו האחרים, שמואל בראור המכהן כמנכ"ל, ואילן שחם המשמש דירקטור בחברה.

"אנחנו ביחד כל השנים, אילן ואני עבדנו בפרויקטי הנדסה בשנות השישים, בשנות השבעים הקמנו את אמן, ולאט לאט צמחנו. לקחנו סיכון גדול עד שב־1994 הצענו את החברה לבורסה. זה היה די חריג, אז חלק גדול מהחברות בבורסה היו בתחום הטקסטיל, הנדל"ן והמתכת, ולא ידעו כל כך איך להסתכל על חברה בתחום הייעוץ והשירותים", אמר אברהם אסף ל"כלכליסט".

"מאז אנחנו מרוויחים בכל רבעון. מלבד שנה אחת, דאגנו לחלק כסף למשקיעים בכל שנה. בין 1994 ל־2012 חילקנו 97.6 מיליון שקל, ובין 2013 ל־2016 חילקנו עוד 32.6 מיליון שקל. בסך הכל חילקנו 130 מיליון שקל, והחברה נסחרת כיום בשווי של כ־160 מיליון שקל. אנחנו זוכים ליחס מעניין בשוק ההון, יש כאלו שמחזיקים את המניות הרבה שנים, ומרימים טלפון בכל רבעון ואומרים 'לולו תודה, עשיתם רבעון יפה'".

מבט לעתיד: שמרנות ויעילות

עברנו מספר שנים טובות בכלכלה. אתם ערוכים לתרחיש שהמצב ישתנה?

"בעוד פחות מחודש ימלאו 23 שנים לחברה כחברה ציבורית, וקרוב ל־47 שנים לפעילות עסקית. ראיתי כבר כמה מחזורים כלכליים, ואני יודע שהפרמטר החשוב ביותר זה לא הרווח אלא צבר ההזמנות שלנו. צבר ההזמנות שלנו עומד על חצי מיליארד שקל, ויש לנו אופציות לצבר נוסף של 150–200 מיליון שקל. יש לנו צבר הזמנות לחיים של שנה וחצי, ואנו מקפידים לעקוב אחרי זה בצורה סופר קפדנית. אנחנו ערוכים לעבוד גם בסייקל קשה בפרויקטים ארוכי טווח", אומר אסף.

"הקבוצה מתמודדת בהרבה מכרזים ממשלתיים, בשנה שעברה לא היה תקציב למדינת ישראל, מה שלכאורה היה אמור להשפיע עלינו, אבל עובדה שלא הרגישו את זה בתוצאות, זה בגלל שיש לנו צבר הזמנות גדול".

המדיניות שלכם מאוד שמרנית. אתם לא מתפתים לרכוש עוד פעילויות?

"אנחנו מנסים לפתח את היכולת מבפנים, ולא להשקיע כספים ברכישות. אנחנו גדלים בכל התחומים. בתחום הייעוץ אנחנו מאוד פעילים, בעיקר לוקחים חלק בתנופת הבנייה, ומשתתפים בנושאי פיתוח מגורים ותשתיות, מנהלות ליישובים, לאור פרויקטי הבינוי הגדולים. בתחום התוכנה הרחבנו לאחרונה את המרכז הצפוני, יש לנו 900 אנשי תוכנה, מתוכם 200 בקיבוץ סער. בתחומי הלוגיסטיקה אנחנו עושים אותו דבר כבעבר, ובנוסף התחלנו לשלב שירותי ענן ומערכות סריקה מהמתקדמות בעולם".

"אנחנו ערוכים לכל מיני תרחישים. אנחנו מדורגים A2, יושבים על מזומנים, אין לנו חובות, ובמקביל אנו ערים לרכוש פעילויות חדשות מעניינות", אומר אברהם אסף.

"לא במקרה הוצאות ההנהלה שלנו נמוכות מאוד. לאחרונה היינו צריכים לזמן אסיפה כללית לאישור שכר בעלי השליטה, ודאגנו לא לבקש הגדלה, במקצוע שלנו ההכנסות הצפויות מניהול פרויקטים אינן גבוהות, ולמדנו לחיות בצניעת מסויימת, אבל לא חסר לנו דבר".

סייע באיסוף הנתונים והכנת הפרויקט: ניר טל