מעמד הביניים שוקע בבוץ: חוסכים כסף, אך רק שליש מתוכו לפרישה

רוב בני דור ה־Y לא מודעים למצב הפנסיות שלהם או לפחות מדחיקים אותו, כך עולה מסקר "כלכליסט" בשיתוף אקסלנס שערכו מכון המחקר מדגם ו־ipanel. נוכח העובדה שהקצבה החודשית שיקבלו בפרישה תהיה לכל היותר 65% משכרם, המודעות לחיסכון הופכת קריטית

דור ה־Y, ילידי שלהי שנות ה־80 וה־90, חוסך הרבה פחות מדור ההורים, ונאלץ להתמודד עם שיעור תחלופה שעומד היום סביב 65%. כלומר: אדם שפורש לפנסיה ייוותר עם קצבה חודשית המהווה רק 65% ממשכורתו האחרונה. נתון זה יכול לצנוח בקלות ל־50% אצל חוסכים שמושכים במהלך תקופת החיסכון את כספי הפיצויים.

כשהנתונים הבעייתיים הללו באים בד בבד עם עלייה בתוחלת החיים ועם סביבת ריבית נמוכה, שמקשה על ייצור תשואות על החיסכון - דור החוסכים הצעיר נידון לקצבה פנסיונית מצומקת.

- לראשונה: הבנקים יגבו עמלות מהלקוחות עבור ייעוץ פנסיוני

- הלמן־אלדובי נלחם על נתח שוק בעזרת דמי ניהול בגובה הרצפה

- פנסיית ברירת המחדל תשווק גם על ידי סוכני הביטוח

במשרד האוצר מבינים עד כמה חמורה הבעיה והחליטו באחרונה להשיק מוצר חיסכון חדש - "גמל להשקעה", שינהלו חברות הגמל באמצעות השקעות בבורסה והשקעות אלטרנטיביות כמו נדל"ן, הלוואות פרטיות וקרנות השקעה. זהו מוצר פיננסי לכל דבר, שניתן להפקיד אליו כספים פרטיים, אך הוא נהנה מהטבות מס כמו דחיית תשלום מס על רווחי ההון של הכספים שיושקעו. יש גם סוכרייה מיוחדת למי שיחסוך את הכספים עד גיל הפרישה וימשוך אותם כקצבה חודשית: פטור מלא ממס על רווחי ההון שישיג (במקום לשלם 25%). המוצר, שייצא לדרך בינואר 2017, אמור לעודד את הציבור לחיסכון דרך הכיס - בסיוע תמריצי המס שהוא כולל.

"כלכליסט" ביקש לבחון עד כמה הציבור שם היום כסף בצד לחיסכון לטווח ארוך, ועד כמה הוא מוכן לוותר על הצריכה העכשווית לטובת העתיד. לשם כך נערך סקר שבו רוב הנשאלים בעלי משפחה ממעמד הביניים - כלומר כאלה שכן מצליחים לחסוך קצת כסף מדי חודש, ולכן מוצר הגמל להשקעה רלבנטי עבורם. מחצית הנשאלים היו נשים ומחציתם גברים, והם נחלקו באופן שווה בין קבוצות הגיל 30־39, 40־49 ו־50־65. 73% מתוכם ציינו כי הכנסתם היא מעט מעל הממוצע (13,500 שקל נטו למשפחה ו־7,950 שקל נטו ליחיד). 87% מהנשאלים חיים בזוגיות ול־67% יש ילדים. קצת יותר מ־50% מהנשאלים מתגוררים באזור המרכז ותל אביב, רובם המוחלט (82%) חילוניים בעלי השכלה אקדמאית (71%).

הסקר נעשה בשיתוף בית ההשקעות אקסלנס ונערך על ידי מכון המחקר מדגם ו-ipanel.

היו מעדיפים להפנות כסף לנדל"ן להשקעה

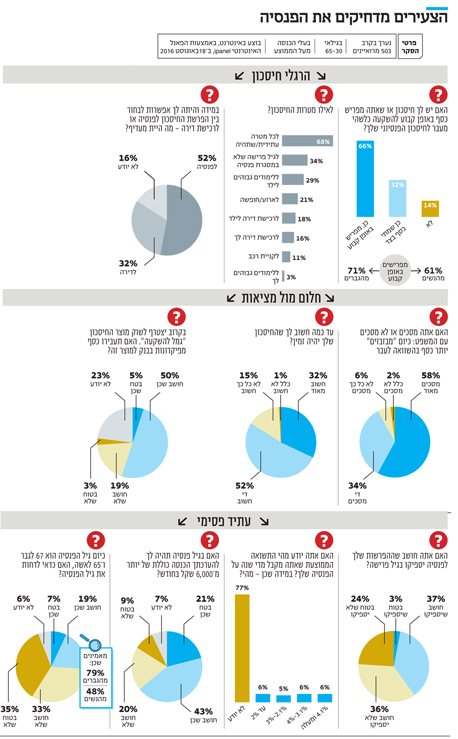

ולתוצאות המפתיעות. 66% מהנשאלים ציינו כי הם מפרישים בקביעות כסף להשקעה כלשהיא מעבר לחיסכון הפנסיוני שלהם. 32% ציינו כי הם שמים כסף בצד, אך לא חוסכים באופן קבוע, ו־14% ציינו כי הם לא עושים זאת כלל. חלק מהנשאלים ציינו כי הם גם שמו כסף בצד באופן חד־פעמי וגם חוסכים באופן קבוע, ולפיכך התשובה מסתכמת ביותר מ־100%.

אם נבחן את אלה שחוסכים, 68% ציינו כי אין לחיסכון מטרה מוגדרת. 29% ציינו כי החיסכון נועד ללימודים גבוהים לילדיהם. 21% חוסכים לחופשה ו־11% לצורך רכישת רכב. רק שליש, 34%, אמרו כי החיסכון נועד לגיל פרישה, כך שיתווסף לחיסכון הפנסיוני שלטובתו הם מפרישים משכרם.

נדמה שהיום רוב בעלי החסכונות המשמעותיים מפנים אותם לרכישת דירה, שנתפשת כאלטרנטיבה מפתה יותר מחיסכון דרך השקעה בשוק ההון. זאת בעיקר על רקע הזינוק במחירי הדיור בעשור האחרון, אך גם משום שהשקעה בארבעה קירות נחשבת, לאו דווקא בצדק, כבטוחה יותר מהשקעה במניה שמחירה נקבע מדי יום.

סביבת הריבית הנמוכה מאפשרת בשנים האחרונות למנף גם חסכונות נמוכים יחסית, באמצעות נטילת הלוואות לרכישת דירה. זאת בניגוד להשקעה בבורסה, שלא מאפשרת מינוף שכזה. בכל זאת, רוב הנשאלים צייינו כי יעדיפו להפריש כסף לצורך חיסכון לפנסיה מאשר לרכוש דירה אם היה ביכולתם לבחור בין שתי האופציות מבחינה כלכלית.

רק 32% ציינו כי יעדיפו לרכוש דירה. יתכן שהממצאים הללו מגיעים על רקע העובדה שהמחירים בשוק הנדל"ן כה גבוהים, בטח כשמדובר בדירה להשקעה ולא למגורים, שרבים סבורים כי פוטנציאל התשואה עליהן נמוך יחסית.

עד כמה סבור הציבור שהפרשותיו לפנסיה ייצרו לו קצבת פנסיה מספקת בגיל פרישה? על פי התשובות, התחושות הן פסימיות. 60% מהנשאלים העריכו שהחיסכון הפנסיוני לא יספיק להם, מתוכם 24% משוכנעים בכך ו־36% מעריכים שכך. נוכח שיעור התחלופה שמעיד על ירידה עתידית ברמת החיים עם המעבר לפנסיה, החששות מוצדקים. להערכת 39%, ההפרשות הפנסיוניות יספיקו להם.

אף על פי שרוב הנסקרים אמרו כי הם חוסכים באופן קבוע כסף מעבר לחיסכון הפנסיוני, רובם המוחלט - 92% - הסכימו במידה כלשהי עם הטענה שלפיה כיום מבזבזים יותר כסף בהשוואה לתקופה שבה חסכו ההורים. משכך, ניתן להעריך שגם החוסכים ששמים כסף בצד לא מדברים על סכומים משמעותיים.

מצד אחד הטבות מס, מהצד השני נזילות

מוצר הגמל להשקעה מציע לציבור ליהנות משני העולמות: מצד אחד אופציה לחיסכון לגיל פרישה הכולל הטבות מס, ומהצד השני אפשרות למשוך את הכסף בכל עת. עד כמה חשובה הנזילות הזו לציבור? התשובה חד־משמעית: 84% מהנשאלים הבהירו כי חשוב שהחיסכון יהיה זמין. רק 17% הסכימו להיפרד מהכסף לטווח ארוך, למרות הנכונות הגבוהה לייעד את הכספים לגיל פרישה.

הסקר ביקש לבדוק את מידת המוכנות להעביר כספים למוצר הגמל החדש. לנשאלים הובהר כי כספם יושקע בבורסה וכי לחוסכים המתמידים תינתן הטבת מס. הם נשאלו אם יסכימו להעביר כסף מהפיקדון בבנק - חיסכון מאוד סולידי עם תשואה צנועה עד אפסית - לחיסכון במוצר פיננסי. 55% מהנשאלים הביעו נכונות להעביר את הכסף למוצר החדש. היתר עדיין נרתעים מהשקעה בבורסה ומעדיפים פיקדון סולידי בבנק, למרות התשואה הנמוכה שהוא מציע והמטרה לחסוך לטווח ארוך, שהופכת את התנודתיות של ההשקעה לפחות רלבנטית.

לא ראיתי, לא שמעתי, לא ידעתי

השאלה הבאה שהופנתה לנסקרים היא האם הם יודעים מה התשואה הממוצעת שהם מקבלים מדי שנה על החיסכון הפנסיוני שלהם. רוב מוחלט (77%) הודה שהוא לא יודע ועוד כ־17% העריכו כי התשואה השנתית נמוכה מ־4% לשנה, מה שלא נכון בפועל (שכן התשואה הממוצעת על החיסכון לאורך שנים עומדת על 4% לשנה ויותר). רק 6% מהנשאלים ידעו זאת.

הציבור נרתע ממעקב אחר החיסכון הפנסיוני שלו ולא טורח לבדוק את התשואה שהוא מקבל. ייתכן מאוד שלו היה עושה זאת, היה רואה שהרתיעה מהשקעות בשוק ההון לטווח ארוך אינה מוצדקת בהכרח וכי המציאות הוכיחה שלאורך עשרות שנים, שוקי ההון שבהם מושקעים כספי הפנסיה יודעים לייצר תשואה גבוהה מהריבית בבנק.

הנשאלים גרסו שהדור הנוכחי חוסך פחות וצורך יותר, ורובם העריכו כי לא תהיה להם פנסיה מספקת למרות זאת 64% מהם העריכו כי בגיל פנסיה תעמוד הכנסתם הכוללת על יותר מ־6,000 שקל בחודש - הערכה סבירה אם מביאים בחשבון קצבה של כ־2,500 שקל מביטוח לאומי.

בשורה התחתונה, מהסקר עולה כי מעמד הביניים, שמצליח לשים קצת כסף בצד מדי חודש ומביע נכונות לחסוך, לאו דווקא לגיל פרישה, עדיין חושש מהעברת הכספים לשוק ההון. ההסבר המרכזי לכך הוא חוסר מודעות לפוטנציאל שבהשקעה לטווח ארוך בשוק ההון, ורתיעה מהתעמקות בתחום הפיננסי ובמיוחד הפנסיוני.

למי שבכל זאת חוסך ובמיוחד למי שמעוניין לחסוך לטווח ארוך כדי להגדיל את קצבת הפנסיה הצבורה, המוצר החדש של האוצר יכול להיות אלטרנטיבה מעניינת, גם כאלטרנטיבה לשוק הנדל"ן הרותח.

דורית סלינגר, המפקחת על הביטוח והחיסכון צילום: ישראל הדרי

דורית סלינגר, המפקחת על הביטוח והחיסכון צילום: ישראל הדרי