משבר 40 הסניפים של רמי לוי: הרווחיות התפעולית נשחקת

בעוד שהכנסות רשת הקמעונאות קפצו כמעט פי שישה מאז 2007, שיעור הרווח התפעולי הצטמצם ל־2.46% בלבד. ברמי לוי טוענים כי הסיבה היא המלחמה על הכיס שגרמה להורדת מחירים, אך הרווח הגולמי מראה אחרת

ההתפתחות המואצת של רשת רמי לוי שיווק השקמה מכרסמת בשורת הרווח התפעולי. מאז ההנפקה הצטיינה הרשת, בשליטתו של רמי לוי, ברווח תפעולי גבוה בהרבה מזה של המתחרות הגדולות שופרסל ורבוע כחול. אולם במהלך השנים, ככל שרשת הסופרמרקטים של לוי צמחה, שיעור הרווחיות התפעולית ירד.

- דוחות רמי לוי: עלייה בהכנסות וברווח הנקי ברבעון הראשון

- רמי לוי: ירידה של 3% במכירות החנויות הזהות

- המשטרה ממליצה להעמיד לדין את רמי לוי

משמונה סניפים ל־40

בעסקי הקמעונאות שיעור הרווח התפעולי ביחס להכנסות נחשב לאחד הנתונים שעל בסיסם נבחנת יעילות העסק. הרווח התפעולי הוא הרווח שנותר לאחר הוצאות הפעלה, הנהלה ושיווק, אך לפני הוצאות כמו מימון ומסים.

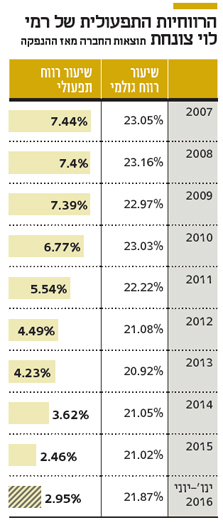

רשת רמי לוי שיווק השקמה, שכיום היא השנייה בגודלה בישראל עם 40 סניפים, הונפקה בבורסה במאי 2007 על בסיס תוצאות 2006. אז היתה הרשת קטנה במידה משמעותית לעומת המתחרות וניהלה שמונה סניפים בעיקר באזור ירושלים. בשנה הראשונה כחברה ציבורית הציגה הרשת רווחיות תפעולית מרשימה של 7.44%. בדיעבד זו הרווחיות הגבוהה ביותר שהציג לוי אי פעם.

לוי נהנה מאותם שיעור גבוהים גם ב־2008 ו־2009. לאחר פרסום דו"חות 2009, מנתה הרשת 15 סניפים בלבד ולוי אמר אז בראיון: "אני יכול לפתוח עד 30 חנויות, ועדיין אוכל לנהל את העסק עם אותן עלויות תפעוליות". אלא שאפילו מלך העוף בשקל, שחרת על דגלו את העממיות והפשטות, בהשוואה לחברות הגדולות, ניפח את הוצאות המטה, ההנהלה, המכירות והשיווק במהלך השנים, ומציג כיום שיעור רווחיות תפעולית נמוך.

רשת רמי לוי הציגה צמיחה גבוהה בשורת ההכנסות במהלך 2015-2008, אך הוצאות המכירה, השיווק וההנהלה גדלו בקצב גבוהה. שיעור הרווח התפעולי נחתך מ־7.44% ב־2007 ל־2.46% ב־2015. במחצית הראשונה של 2016 המגמה נשמרה, כשהרווחיות התפעולית עמדה על 2.95%. כלומר, ההוצאות של לוי גדלו בקצב גבוהה מההכנסות של הרשת. הכנסות זינקו פי 5.8 בין 2007 ל־2015, מ־690 מיליון שקל לכמעט 4 מיליארד שקל. למרות הזינוק המרשים בשורת ההכנסות, העלייה ברווח התפעולי היתה צנועה יחסית — פחות מפי שניים. מ־51.2 מיליון שקל ב־2007, ל־74.8 מיליון שקל ב־2005.

במקביל גדל היקף ההוצאות של הרשת. בין 2007 ל־2015 התנפחו הוצאות המכירה והשיווק כמעט פי שבעה, מ־107.6 מיליון שקל ל־741 מיליון שקל. הוצאות ההנהלה עלו פי שלושה: מ־12.8 מיליון שקל ב־2007 ל־38.3 מילין שקל ב־2015. הוצאות המכירה, השיווק וההנהלה יחדו הגיעו ב־2015 ל־19.6% מהמכירות לעומת 15.6% ב־2007. במחצית הראשונה של 2016 הוצאות אלו המשיכו לעמוד על שיעור גבוה – 18.92% מהמכירות. ב־2006, טרם היתה החברה ציבורית, שיעור הוצאות המכירה, השיווק וההנהלה עמדו על 15.6% מהמכירות.

לא בהכרח הכי זולה

ברשת רמי לוי טוענים כי השחיקה ברווחיות התפעולית נוצרה בשל התחרות על ליבו של צרכן, שגרמה למחירים הנמוכים. טענה זו נכונה רק באופן חלקי הנתון הרלבנטי להבנת מבנה המחירים ברשת של לוי הוא שיעור הרווח הגולמי, המייצג כמה הרוויחה הרשת על כל מוצר שנמכר בממוצע. הרווח הגולמי מייצג את ההכנסות, בניכוי הסכום שבו רכשה הרשת את המוצרים מהספקים. הרווחיות הגולמית היא שיעור הרווח מתוך ההכנסות, והיא מראה כמה הרשת מרוויחה על כל מוצר, ללא התחשבות בעלויות נלוות כמו השכרת החנות, שכר העובדים או הוצאות שיווק.

בדיקת הרווחיות הגולמית של הרשת במהלך השנים מראה כי באופן יחסי הרווח הגולמי נמצא במגמת עלייה בשלוש השנים האחרונות. ב־2013 עמדה הרווחיות על 20.92%, לעומת רווחיות גולמית של 21.02% ב־2015, ורווחיות גולמית של 21.87% במחצית הראשונה של 2016. המשמעות היא כי השיעור הרווח התפעולי הצטמצם בגלל העלייה בהוצאות, ולא בהכרח מהוזלה יחסית במחירי המוצרים.

רמי לוי צילום: צביקה טישלר

רמי לוי צילום: צביקה טישלר