בלעדי לכלכליסט

עוד פגיעה בפנסיה: החיסכון יקוצץ בחזרה לטובת הביטוח

לאחר שב־2013 הגדיל האוצר את החיסכון לפרישה על ידי העברת כספים מרכיב ביטוח הנכות בפנסיה, הוא צפוי לעשות סיבוב פרסה בשל הגירעונות שיצר המהלך לקרנות. התוצאה: בעלי חסכונות נמוכים יצברו בכל שנה מאות שקלים פחות מהצבירה כיום

חלק מהעמיתים בקרנות הפנסיה צפויים לספוג פגיעה נוספת בקצבת הפנסיה שיקבלו בעת הפרישה. ל"כלכליסט" נודע שאגף שוק ההון באוצר צפוי להודיע לקרנות שעליהן להפחית את ההפרשה של כל חוסך לחיסכון הפנסיה, לטובת העלאה של ההפרשה לביטוחי נכות. זהו מהלך הפוך לצעד שנקט האוצר ביוני 2013, אז הפחית את ההפרשה לביטוח לטובת הגדלת רכיב החיסכון, אלא שהמהלך יצר גירעון אקטוארי לקרנות.

ההחלטה הצפויה נובעת ממחקר שערך האקטואר הראשי באוצר אסף מיזן על שיעורי התחלואה והתמותה בקרנות הפנסיה וביטוחי המנהלים, שנחשף ב"כלכליסט". לפי המחקר התמודדו קרנות הפנסיה עם מספר גבוה מהחזוי של אירועי נכות, כך שההפרשות לרכיב הנכות לא כיסו את העלות בפועל.

- סיכום שנה: השינויים בתחומי הביטוח והפנסיה שישפיעו על הכיס שלכם

- יש לכם קרן פנסיה? מ־2008 גדלה החשיפה למניות פי שניים

- סלינגר חושפת: "נתערב בזהות חברי ועדות ההשקעה של גופי הפנסיה"

הביטוח למקרי נכות או מוות, המזכה את החוסך או את משפחתו בקצבת נכות או שארים, הוא אחד משלושת המרכיבים שאליהם מתפצלות ההפרשות המגיעות לקרנות הפנסיה, יחד עם פיצויי פיטורים ותגמולים לפנסיה. אל הביטוח מוקצים כ־35% מההפרשות שאינן לפיצויים.

דורית סלינגר. הצעירים שוב מסבסדים את המבוגרים צילום: נמרוד גליקמן

דורית סלינגר. הצעירים שוב מסבסדים את המבוגרים צילום: נמרוד גליקמן

נכות אינה תמידית

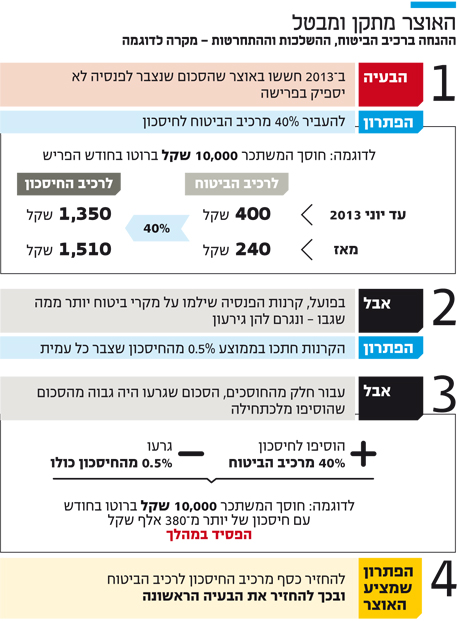

ביוני 2013 הורה אגף שוק ההון לקרנות הפנסיה לשנות את החלוקה בין הרכיבים: להפחית 40% מההפרשה לביטוח הנכות ולהעבירם לחיסכון.

מטרת המהלך היתה להגדיל את החיסכון של העמיתים מחשש שלא יספיק להם כשיגיעו לגיל פרישה. באגף שוק ההון והביטוח סברו שאפשר להפחית את רכיב הביטוח בלי חשש, על סמך ממצאים ולפיהם שיעור העמיתים המאבדים את כושר העבודה יורד, ומשך הנכות שלהם מתקצר (בניגוד להנחה שנכות היא מצב קבוע), כך שההפרשה המופחתת לביטוח היתה אמורה להספיק לקרנות.

אלא שכמו שפורסם ב"כלכליסט", גרם צמצום הרכיב הביטוחי לקרנות הפנסיה לגירעונות אקטואריים — ההתחייבויות שלהן לקצבאות נכות היו גבוהות מהסכום שגבו בפועל. כך לדוגמה ב־2014 רשמה קרן הפנסיה הגדולה בישראל, מבטחים החדשה, גירעון אקטוארי של 0.51% מנכסי הקרן, מכיוון ששיעור הניצול של ביטוח הנכות היה גבוה מעלויות הביטוח שנגבו. בתשעת החודשים הראשונים של 2015 רשמה מבטחים גירעון נוסף של 0.41% עקב זאת. מגדל מקפת צברה גירעון של 0.63% ו־0.17% בתקופות המקבילות, וכלל מיטבית עתודות ספגה גירעונות של 0.36% ו־0.4%.

כדי לכסות את הגירעונות פגעו הקרנות בחסכונות לפנסיה של העמיתים וחתכו מהם בממוצע 0.5%. אדם שחסך במבטחים 500 אלף שקל (ב־2014), הפסיד 0.51% - 2,550 שקל בשנה. כך שתחילה גדל החיסכון לפנסיה משום שהועברו אליו כספים מרכיב הביטוח, אולם בהמשך ירד בגלל כיסוי הגירעון.

הפגיעה השתנתה בין החוסכים בהתאם לגובה הצבירה שלהם - ככל שהצבירה גבוהה יותר, היו הסכומים שנגרעו מהחיסכון גבוהים ממה שנכנס אליהם בתחילה. דוגמה למקרה מאוזן היא של עובד שמשתכר 10,000 שקל בחודש וצבר 380 אלף שקל בקרן הפנסיה. ההפרשה המקורית שלו לרכיב הביטוח היתה 400 שקל לחודש. ההפחתה ב־40% (160 שקל בחודש) העבירה לחיסכון שלו 1,920 שקל בשנה. אולם בהמשך נלקח ממנו 0.5% מהחיסכון שצבר - 1,900 שקל. מי שצבר סכומים גבוהים מאלה החל להפסיד. מי שצבר פחות, הרווח שלו גדל.

ממתינים לאקטואר הבא

כעת הפתרון של האוצר צפוי לגרום להעלאה חוזרת של רכיב ההפרשה לנכות על חשבון רכיב החיסכון, אם כי שיעורה עדיין אינו ידוע. שינוי זה אמור לאזן את הקרנות, אך יגרום להיפוך היוצרות: החוסכים הצעירים בעלי הצבירות הנמוכות ייפגעו כי יפרישו פחות לחיסכון, ואילו החוסכים המבוגרים שלהם צבירות גבוהות ירוויחו. עם זאת, בעתיד הצעירים אמורים להגיע לצבירה שבה ייהנו מהשינוי. המהלך מתעכב בשל עזיבתו של מיזן בימים הקרובים.

ממשרד האוצר נמסר בתגובה כי "ממצאי המחקר טרם גובשו. לאור העזיבה הצפויה של האקטואר הראשי הבדיקה צפויה להסתיים רק בשנה הבאה".