פסגות ממליץ על ישראמקו: נסחרת בדיסקאונט של 20%

"על רקע עדכון הערכת השווי לתמר אנו מעלים את מחיר היעד לישראמקו מ-55 אג' ל-59 אג'; מעלים המלצתנו מ'תשואת יתר' 'לקנייה'"

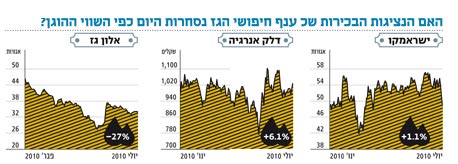

בית ההשקעות פסגות פרסם אתמול סקירה על שותפויות הגז הגדולות ששותפות לתגליות הגז תמר ודלית. בסקירה כותב טל שריזלי, ממחלקת המחקר של פסגות, כי שותפויות הגז דלק קידוחים, אבנר ודלק אנרגיה נסחרות כיום בשווי הוגן, לעומת ישראמקו, שנסחרת בדיסקאונט של כ־20%, ועל כן הוא מעניק המלצת "קנייה" ליחידות ההשתתפות של ישראמקו.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

"הסיקור לחברות הגז אבנר, דלק קידוחים ולחברה־האם דלק אנרגיה מושק בהמלצת 'תשואת שוק'. לטעמנו, ניירות הערך נסחרים במחירים הוגנים, המייצגים את הפוטנציאל המשמעותי הטמון בפיתוח שדות הגז תמר ודלית, בהמשך העלייה בביקושים לגז טבעי במשק ובאיתור תגלית מסחרית מהותית בפרוספקט לווייתן. מנגד, אין לשכוח גם את האי־ודאות הכרוכה במועד תחילת ההפקה, בתעריפים, בעלויות הפיתוח הסופיות של תמר ובגובה התמלוגים, וכן את הסיכון הכרוך באכזבה מלווייתן, גורמים אשר התפתחות שלילית בהם תוביל לפגיעה בשווי המאגרים וכפועל יוצא בשווי השותפויות", נכתב בסקירה.

עם זאת, בהתייחס לשותפות ישראמקו, שאינה שותפה בזכויות בלווייתן אולם מחזיקה בזכויות בתמר ובדלית, נכתב כי "על רקע עדכון הערכת השווי לתמר אנו מעלים את מחיר היעד לישראמקו מ־55 אג' ל־59 אג'. עקב דיסקאונט של כ־20%, אנו מעלים המלצתנו מ'תשואת יתר' ל'קנייה'".

בפסגות מתמחרים את מאגרי תמר ודלית בכ־6.1 מיליארד דולר, לעומת הערכה קודמת ל־5.7 מיליארד דולר. בפסגות מעריכים כי עלויות הקמת מערך ההפקה יסתכמו בכ־3 מיליארד דולר, לעומת ההערכות של השותפות ל־2.8 מיליארד דולר. כמו כן, מעריכים בפסגות כי ההפקה תחל רק ב־2013, עיכוב של שנה לעומת תוכנית השותפויות. בפסגות מעריכים כי שיעורי התמלוגים למדינה עבור תגלית זו לא ישתנו, אולם עבור מאגר לווייתן הם עשויים לעלות ל־16%.

בפסגות מציינים כי לאור עתודות הגז בתמר, אשר יכולות לספק את תצרוכת השוק המקומי בשלושת העשורים הקרובים, ומעורבות השותפים ברישיונות רציו גם בתמר, הרי שתגלית גז משמעותית בלווייתן תיועד ליצוא.