בחזרה ל-2005

התשואות מבשרות על ימים שקטים, האם זה זמן למכור?

מדד המחירים לצרכן הגבוה שפורסם לפני שבועיים יחד עם העלאות הריבית האחרונות לא הזיזו את שוק האג"ח הקונצרניות.

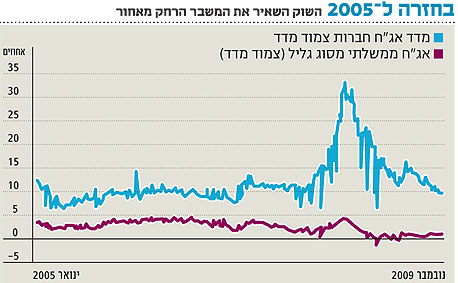

בגרף ניתן לראות כי תשואות האג"ח חברות חזרו לרמתן בשנת 2005, דבר שמעיד יותר מכל כי השוק הניח את המשבר הרחק מאחור. למרות זאת יש לזכור כי רמת הסיכון בהשקעה באג"ח חברות כיום בפירוש גבוהה יותר מרמת הסיכון ב-2005 והיינו מצפים שהמשקיעים ידרשו על כך תשואה גבוהה יותר, אולם, כאשר תשואות אג"ח ממשלתי נמצאות ברמות אלה אז בשורה הסופית הפרמיה באג"ח חברות גבוהה יותר למרות שהתשואה זהה.

כרגע לא נראה שיש סיבה לדאגה בטווח הקרוב, אולם, בטווח הארוך התשואות הנמוכות אשר מתחילות באג"ח הממשלתי לא יכולות להישמר ואולי זה הזמן להתחיל לממש אג"ח קונצרניות בעלות מרווח נמוך.

סביבת המחירים לא זולה: אגרות החוב של הבנקים בנקים נסחרים במרווח של 0.95% לעומת ממוצע היסטורי של 1.6% מול האג"ח הממשלתי, נדל"ן מניב בחו"ל נסחר במרווח של 3.65% לעומת ממוצע היסטורי של 8.71% ויש מי שקונה - תעשיית הקרנות שממשיכה לשגשג.

מתחילת החודש גייסו קרנות אג"ח חברות 2.4 מיליארד שקלים לעומת גיוס של 100 מיליון שקל בקרנות המנייתיות. זהו הגיוס הגבוה ביותר מאז 2007.

המוסדיים מעריכים לאחרונה כי השוק נמצא בשווי משקל, אם השוק נמצא בשווי משקל למעשה לא נשאר הרבה "בשר" באגרות החוב. הנפקות נחטפות ונסגרות במרווחים נמוכים מההצעה. המוסדיים בוחרים בפינצטה אג"ח ספציפיות ונראה שהגענו לסוף העליות.