בלעדי לכלכליסט

מאבדת גובה: צניחה נוספת ברווחים של כתר פלסטיק

מאז רכשה קרן BC Partenrs את כתר, מצבה של החברה מידרדר והולך, גם בגלל רכישות ממונפות שבוצעו על גבה. כעת מודי'ס מורידה את הדירוג שלה לרמה נמוכה של סכנת אי־פירעון

הצרות בחברת כתר פלסטיק מחמירות. רווחי החברה יורדים כבר במשך 20 חודשים, המינוף שלה גדל ותזרים המזומנים הוא שלילי. כך עולה מדו”ח על כתר שהוציאה חברת הדירוג מודי’ס ביום חמישי האחרון שבו היא הודיעה על הורדת דירוג איגרות החוב של כתר בדרגה אחת (מ־B3 לCaa1) וכן העלתה את ההסתברות לאי פירעון האג"ח שלה (גם כן מ־B3 לCaa1). זהו דירוג נמוך במיוחד שמשקף סיכון אמיתי לכך שהחברה לא תוכל לפרוע את החוב. לשם השוואה, אי.די.בי פתוח, חברה שמצויה בפתחו של הסדר חוב בארץ, מדורגת CCC - שהוא הדירוג המקביל של מעלות S&P, המתחרה של מודי’ס, לדירוג הנוכחי של האג”ח של כתר. עם זאת, הדירוג הבינלאומי נחשב מחמיר יותר.

- כתר פלסטיק מציגה: הנפילה שאחרי האקזיט

- מנכ"ל חדש לקבוצת כתר - אלחנדרו פנה, מנהל הפעילות בצפון אמריקה

- עכשיו זה סופי: נחתמה עסקת המכירה של כתר פלסטיק תמורת 1.4 מיליארד דולר

כתר היא חברה פרטית שמעולם לא הנפיקה אג”ח. וכך גם החוב, שגויס מהבנקים, הוא פרטי. על פניו, לציבור לא אמורה להיות גישה לנתונים עליו, אך מידע על חובות כמו אלו, שנסחרים בין הבנקים, מופיע באזור מיוחד באתר המידע הפיננסי בלומברג.

רכישה ממונפת

השליטה בחברת כתר פלסטיק, בעבר פאר התעשייה הישראלית, נמכרה ב־2016 על ידי סמי ויצחק סגול, בניו של מייסד החברה, לקרן הבינלאומית BC Partners ששילמה על 80% מהמניות כ־1.4 מיליארד יורו (כ־5.7 מיליארד שקל), מחיר שגילם לחברה שווי של כ־1.7 מיליארד דולר. ואולם BC - קרן השקעות פרטית עם נכסים מנוהלים בהיקף 12 מיליארד יורו - לא מצליחה להמשיך את השנים החיוביות. עם הרכישה, BC מינתה למנכ”ל כתר פלסטיק את יונתן קולודני אך כעבור שנה החליפה אותו באלחנדרו פנה, שפועל ממטה החברה שעבר לארה”ב. האחים סגול ממשיכים להחזיק ב־20% מהחברה, אך כמעט לא מעורבים כיום בניהול.

BC ביצעה את הרכישה בצורה ממונפת, בהלוואה בגובה של כ־700 מיליון יורו מהבנקים ג’יי.פי מורגן ו־UBS שהועמסה על החברה. המינוף של החברה גדל עם שתי הרכישות שביצעה ועומד היום על 1.1 מיליארד יורו. כתר פלסטיק נרכשה במכפיל 10 על הרווח התזרימי, שמעמיד את שווייה על מיליארד יורו בלבד - פחות מהיקף חובותיה, כלומר משקף שווי נכסי נקי שלילי של כ־100 מיליון יורו.

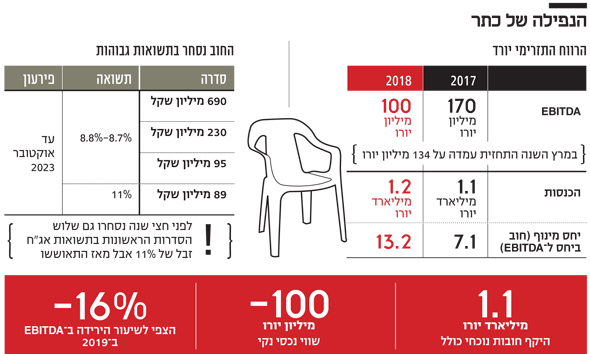

על פי הדו”ח של מודי’ס, הרווח התפעולי התזרימי של כתר (EBITDA) צנח ב־2018 ל־100 מיליון יורו בלבד, לעומת 170 מיליון יורו ב־2017 - ירידה של 41%. זאת, למרות שהכנסותיה ב־2018 גדלו באחוזים בודדים ל־1.2 מיליארד יורו. על הסיום הקטסטרופלי של שנת 2019 לכתר מעידה העובדה שבדו”ח הקודם של מודי’ס, מחודש מרץ, הוערך הרווח התזרימי ב־2018 (עד נובמבר) ב־134 מיליון יורו.

המנכ"ל פנה צילום: Carlos Aristizabal

המנכ"ל פנה צילום: Carlos Aristizabal

הירידה ברווח התזרימי היא אחד הגורמים המרכזיים להורדת הדירוג של כתר על ידי מודי’ס: יחס המינוף של החברה (היחס בין החוב לרווח התזרימי) זינק ל־13.2 לעומת 7.1 שנה קודם. בחישוב הרווח התזרימי של 100 מיליון יורו ל־2018 כללה מודי’ס את שתי הרכישות האחרונות של כתר בשנים 2017—2018, חברת אדמס באיטליה ויונייטד בבריטניה, שנרכשו בכ־400 מיליון יורו ברכישות ממונפות.

מודי’ס מציינת כי נכון לעכשיו גם ב־2019 רושמת כתר ירידה ברווח התזרימי - בשיעור של 16%. כמו כן מציינת חברת הדירוג כי בסוף מאי 2019 היו בקופת החברה 25 מיליון יורו בלבד. בצד האופטימי מציינים במודי’ס כי החל ממאי החולשה העונתית של השוק שבו פעילה כתר מפנה את מקומה לשיפור בתזרים המזומנים. עם זאת, לחברה חוב גדול לטווח קצר לבנקים, אשר מעיק על הנזילות שלה.

התוצאות התפעוליות החלשות של כתר חיזקו את מגמת תזרים המזומנים השלילי שלה. כדי לאזן את התזרים השלילי, מציינים במודי’ס, ביצעה החברה מספר פעולות ביניהם פקטורינג - ניכיון תשלומים של לקוחות (תשלום למועד מאוחר יותר שמנוכה בחברות אשראי או בנקים לתשלום מיידי, תמורת נתח מהסכום). פעולה נוספת שנקטה החברה היא מכירת נכסים ושכירתם לתקופה ארוכה (sale and lease back). הנהלת כתר נאלצה לנקוט את שני הצעדים כדי להגדיל את הנזילות של החברה אבל במודי’ס טוענים שלא ניתן להסתמך על צעדים אלה בנוגע לעתיד.

את הפקטורינג ביצעה כתר בקו אשראי של 50 מיליון יורו, שאותו היא מתכוונת להרחיב ל־100 מיליון יורו. עסקת המכירה והשכירה מחדש שבוצעה באתר של החברה בקנדה במרץ האחרון והניבה לה תרומה לרווח התזרימי של 28 מיליון יורו. כאמור, במודי’ס פסימיים בנוגע לאפשרות להמשיך במהלכים מעין אלה בעתיד מבחינת כתר.

"הרווחיות של החברה ירדה באופן דרמטי כתוצאה מעלייה בעלות חומרי הגלם, עלות כח האדם והלוגיסטיקה", מונים במודי’ס את הסיבות לירידה ברווחיות. כתר יצאה לפי הדו"ח בתוכנית שנקראת "כתר 2.0" שכוללת צמצום עלויות עקיפות והוצאות רכש.

את תחזית הדירוג השלילית מנמקים במודי’ס בהערכה שלהם כי כתר לא תוכל לייצר רווחים משמעותיים בשנה וחצי הקרובות, לא תצליח להוריד הוצאות שהיא מחשיבה כחד פעמיות בגין המיזוג עם שתי החברות הנרכשות, ולא תצליח ליהנות מהירידה בעלות חומרי הגלם שקרתה ברבעון השני של 2019. בנוסף, מודי’ס מעריכה כי מקורות הנזילות של החברה נמוכים, ומסתמכים על קווי אשראי שאינם חתומים.

סמי סגול צילום: אוראל כהן

סמי סגול צילום: אוראל כהן

שיפור מסוים באג"ח

החוב של כתר מתחלק לארבע סדרות. הגדולה ביותר של 690 מיליון יורו, השנייה של 230, ושתי סדרות קטנות 95 ו־89 מיליון יורו. כל ארבע הסדרות נפרעות עד אוקטובר 2023, כלומר מח”מ 4.3. שלוש הסדרות הראשונות נסחרות בתשואה של 8.8%-8.7% והרביעית בתשואת זבל של 11%. אלה הן תשואות גבוהות עבור אג”ח קצרות ומשקפות ספקנות של השוק ביכולת הפירעון שלהן. עם זאת לפני כחצי שנה נסחרו כל ארבע הסדרות בתשואה גבוהה של 11%, במחיר של 80 סנט ליורו, כלומר כל יורו חוב מוצע למכירה ב־80 סנט. שלוש הסדרות הראשונות התאוששות ומוצעות כאמור ב־88-87 סנט כיום.

החזרת הדירוג של כתר פלסטיק כלפי מעלה תלויה בשיפור יחס החוב המינוף לכיון 7.1 ומעבר לתזרים מזומנים חיובי, מציינים במודי’ס, ומוסיפים כי אחרת הדירוג עלול להמשיך לרדת, בעיקר אם נזילות החברה תמשיך להידרדר. כתר אגב, תלויה במחירי הנפט שמשמש כחומר הגלם העיקרי שלה.

התייעלות לא פשוטה

כתר פלסטיק היתה בעבר הלא רחוק פאר התעשיה הישראלית. היא נוסדה בידי יוסף סגול, תעשין שהקים בית מלאכה קטן ביפו למוצרי פלסטיק והתפתחה לממדי ענק תודות לחזון של בנו סמי שיחד עם אחיו יצחק הזניקו את העסק. החברה שבסיסה בישראל, מעצבת, מפתחת, מייצרת ומפיצה ברחבי העולם מוצרי צריכה מפלסטיק ונחשבת למובילה עולמית וחדשנית בתחום מוצרי פלסטיק לבית ולגן. לכתר 25 מפעלים בעולם, מרכזי הפצה בתשע מדינות והיא מעסיקה 4,500 עובדים כמחציתם בישראל.

כתר פועלת בכמה מגזרי פעילות. הראשון, שמהווה 28% מהמחזור, הוא ייצור מוצרים המשמשים לארגון הבית ולאחסון; השני, 23% מהמכירות, הוא מוצרים לשימוש חיצוני כמו סככות, דקים ותיבות אחסון; השלישי, 22% מהמכירות, הוא ארגזים לאחסון כלי עבודה, ארונות אכסון לצורכי תעשייה ומדפים; הרביעי, 18% מהמכירות הם ריהוט לגן, מוצרי פנאי ומוצרי גינון; והמגזר החמישי, 9% מהמכירות, הוא מוצרים עבור חברות אחרות, שכוללים בעיקר מוצרים עבור איקאה.

האחים סגול מכרו את החברה בעיתוי אופטימלי. מנגד, כדי לא לרשום את אחת מהשמדות הערך הגדולות בחברות ישראליות שנרכשו, תצטרך BC Partners לעמול קשה בניסיון להחזיר את תזרים המזומנים של החברה לפסים חיוביים, להתייעל ולהגדיל את הרווחיות שלה. וזו משימה כלל לא פשוטה בעידן של תחרות מול סין ותנודתיות של מחירי הנפט.