ראיון כלכליסט

חברי הוועדה המוניטרית: "הוועדה לא מתיישרת לפי נגיד בנק ישראל"

שנה לאחר הקמת הוועדה המוניטרית של בנק ישראל, שקובעת את מדיניות הריבית והמט"ח במדינה, מודים חבריה שכיום צמיחת המשק מטרידה אותם יותר מאינפלציה אפשרית. לדעתם, שער החליפין צריך להישאר 3.7–3.8 שקלים לדולר. "בפנינו שנה בעייתית מבחינה תקציבית, ההתפתחויות במשק יכולות להיות מהירות מאוד"

בטקס החגיגי שהתקיים לפני כשנתיים וחצי ובו הוא מונה לכהונה שנייה, נאם נגיד בנק ישראל פרופ' סטנלי פישר על חוק בנק ישראל החדש, שאושר בכנסת חודש וחצי קודם לכן. "החוק החדש מגביל במידה ניכרת את כוחו של הנגיד", אמר פישר, "כיום, ובמשך 56 השנים האחרונות, הנגיד לבדו מקבל את החלטות המדיניות והניהול של הבנק. לפי החוק החדש, החלטות המדיניות המוניטרית ייקבעו על ידי ועדה מוניטרית בת שישה חברים".

- "נחלשה ההשפעה של ריבית בנק ישראל על היקף המשכנתאות החדשות"

- אפקט הפרפר של בנק ישראל

- בנק ישראל הפחית הריבית ל-1.75%; צופה שהמשק יצמח ב-3.8% ב-2013

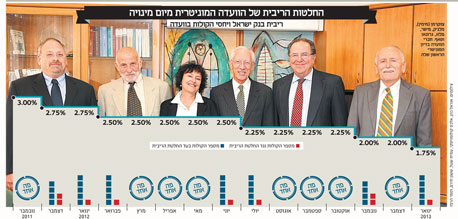

הוועדה המוניטרית, שחוק בנק ישראל החדש העביר אליה את כל סמכויותיו של הנגיד בתחום המוניטרי, החלה לפעול לפני קצת יותר משנה. שלושה מחברי הוועדה הובאו מחוץ לבנק ישראל. את החלטותיה היא מקבלת בהצבעה, ובמקרה של שוויון קולות ניתנת לנגיד, שעומד בראשה, זכות הצבעה כפולה. שני נציגי בנק ישראל בוועדה, בנוסף לפישר, הם המשנה לנגיד, ד"ר קרנית פלוג ויועצו הבכיר של הנגיד, בארי טאף. שלושת חברי הוועדה החיצוניים הם כלכלנים עתירי מוניטין וניסיון: פרופ' ראובן גרונאו, פרופ' רפי מלניק ופרופ' אלכס צוקרמן.

סטנלי פישר. "החוק החדש מגביל את כוחו של הנגיד" צילום: מיקי אלון

סטנלי פישר. "החוק החדש מגביל את כוחו של הנגיד" צילום: מיקי אלון

פישר לא דיבר על כך בפומבי מעולם, אולם מה שמסתתר מאחורי ההסבר שהשמיע במשכן הנשיא הוא האירוע

הטראומתי שהתרחש בסוף שנת 2001. ב־23 בדצמבר נגיד בנק ישראל הקודם ד"ר דוד קליין הפחית במפתיע את הריבית בשיעור חד ויוצא דופן של 2% בבת אחת. החלטה אומללה זו, שהיתה כרוכה בעסקת תן וקח שרקח אז קליין עם ראש הממשלה לשעבר אריאל שרון, גרמה לתוצאות קשות שאיתן נאלץ המשק הישראלי להתמודד במשך זמן רב: שער הדולר זינק לרמה של כמעט 5 שקלים, והאינפלציה עלתה בשנת 2002 לרמה השנתית הגבוהה ביותר שנרשמה מאז שנת 1999 ועד היום (6.5%).

על מה שהיה בשנה הראשונה לפעילות הוועדה המוניטרית, ועל מה שצפוי להיות בשנה הבאה ובשנים שלאחריה, שוחחנו עם ארבעה מחברי הוועדה.

"טעות כמו של הנגיד קליין לא יכולה להתרחש"

חבר הוועדה המוניטרית פרופ' רפי מלניק, המכהן היום בתפקיד המשנה לנשיא לעניינים אקדמיים במרכז הבינתחומי הרצליה, כיהן בעבר כמנהל בפועל של מחלקת המחקר בבנק ישראל, והוא היחיד מבין שלושת חברי הוועדה החיצוניים שהיה שותף לקבלת ההחלטות בתחום המוניטרי בבנק ישראל גם בעבר.

פרופ' רפי מלניק: "אין פה לא עניינים פוליטיים ולא דילים" צילום:דימיטרי שבצ'נקו

פרופ' רפי מלניק: "אין פה לא עניינים פוליטיים ולא דילים" צילום:דימיטרי שבצ'נקו האם יש שינוי בדרך שבה מחליט בנק ישראל על מדיניות הריבית?

"השינוי בתהליך קבלת ההחלטות בבנק הוא מאוד משמעותי. ידוע שוועדות מקבלות החלטות טובות יותר ממקבל החלטות יחיד, אבל אני יכול לומר את זה גם מהשטח. היו בעבר לא מעט מקרים שכל בעלי המקצוע בבנק הציעו דבר אחד, והנגיד בסופו של דבר עשה ההפך. היום מצב כזה לא יכול לקרות, כי אם רוב חברי הוועדה המוניטרית יצביעו על צעד מסוים, זו תהיה ההחלטה, אפילו אם הנגיד יחשוב אחרת.

"עסקה כמו זו של הורדת הריבית המפורסמת ב־2% שביצע הנגיד קליין, ממש דמיונית ובלתי אפשרית לביצוע. אני מעריך בוודאות כמעט מוחלטת שטעות מסוג זה, שגרמה נזק עצום למשק, לא יכולה להתרחש היום כי השיקולים של חברי הוועדה המוניטרית, ובמיוחד של החברים החיצוניים שהם פרופסורים לכלכלה בלתי תלויים ואינם נתונים ללחצים חיצוניים, הם ענייניים. אין פה לא עניינים פוליטיים ולא דילים, שעלולים לגרום לקבלת החלטה לא נכונה. המקצוענות והיסודיות שבהן מתנהלים היום דיוני הריבית עלו כיתה בצורה מאוד מאוד משמעותית".

בהצבעות בוועדה יש חלוקה בין "אנשי הנגיד" שמתוך הבנק לבין שלושת החברים החיצוניים?

"ממש לא. עבודת הוועדה מאוד עניינית ורצינית, ולאורך כל השנה האחרונה לא הרגשתי חלוקה בין החברים הפנימיים והחיצוניים. ההחלטה שקיבלנו לפני חודשיים למשל, להפחית את הריבית מ־2.25% ל־2%, התקבלה ברוב של 4 נגד 2. בהחלטה תמכו שני חברי ועדה פנימיים ושניים חיצוניים, והתנגדו לה חבר פנימי וחבר חיצוני".

הוועדה המוניטרית אחראית גם לתחום מטבע החוץ. מה דעתך על רמתו הנוכחית של שער החליפין?

"יותר משנה וחצי שער החליפין נייד לחלוטין, ללא כל התערבות מצד בנק ישראל. אני חושב שהשוק מתפקד היטב וכוחות השוק מביאים אותו לסביבה של שיווי משקל. אם נראה שהשוק לא מתפקד, הוועדה תשקול אם בנק ישראל צריך לשוב ולהתערב במסחר במטבע חוץ. בינתיים אני לא רואה שום צורך בכך".

אולי כדאי היה לצרף לוועדה נציג מהמגזר העסקי, שמרגיש על בשרו את ההשפעות של שיעור הריבית או שער החליפין?

"מעבר לידע הנדרש, של תארים מאוד מתקדמים בכלכלה, אחד הדברים החשובים ביותר בתהליך עבודתה של הוועדה זה למנוע ניגודי עניינים. איש עסקים מסוג זה בהחלט לא יכול להיות חבר ועדה, גם על פי החוק וגם באופן ענייני".

אבל בראש המועצה המינהלית של בנק ישראל עומד דן פרופר, שהוא תעשיין פעיל שיש לו אינטרס מובהק בשער החליפין ובשיעור הריבית.

"בין הוועדה המוניטרית לבין המועצה המינהלית מפרידה חומה סינית גבוהה יותר מהחומה האמיתית. אלה הם שני גופים שונים לחלוטין. מאז שנכנסתי לתפקידי בוועדה המוניטרית לא פגשתי את דן פרופר אפילו פעם אחת, ולא נראה לי שהוא היה פועל כפי שאתה רומז שהוא עלול היה לפעול".

"הנבואה ניתנה לחוקרים ולשוטים"

חבר חיצוני נוסף בוועדה הוא פרופ' גרונאו מהאוניברסיטה העברית, שמספר הוועדות הציבוריות שנושאות את שמו הוא ככל הנראה הגדול ביותר. גם גרונאו מעריך שדיוני הריבית בוועדה המוניטרית טובים ויעילים מאלה שהתנהלו בשיטה הקודמת. לדבריו, ההסבר לכך הוא מגוון הדעות המגיע אל שולחן הדיונים של הוועדה.

"כל אחד מחברי הוועדה החיצוניים מביא לדיון את הניסיון הרב ואת המיומנויות הגבוהות שלו", הוא אומר, "לפחות שלושה מחברי הוועדה אינם תלויים בנגיד, למרות שגם שני חברי הוועדה הנוספים שמייצגים את בנק ישראל הם עצמאיים לחלוטין".

פרופ' ראובן גרונאו : "שוק העבודה נראה חזק ואף מפתיע בעוצמתו. אך הציפיות לגבי ההשקעות ורכישות מוצרים בני קיימא מצביעות על חששות הציבור" צילום: אוראל כהן קרה לך שהגעת לדיוני הריבית עם דעה מסוימת, ושינית את דעתך תוך כדי הדיונים?

פרופ' ראובן גרונאו : "שוק העבודה נראה חזק ואף מפתיע בעוצמתו. אך הציפיות לגבי ההשקעות ורכישות מוצרים בני קיימא מצביעות על חששות הציבור" צילום: אוראל כהן קרה לך שהגעת לדיוני הריבית עם דעה מסוימת, ושינית את דעתך תוך כדי הדיונים?

פרופ' ראובן גרונאו : "שוק העבודה נראה חזק ואף מפתיע בעוצמתו. אך הציפיות לגבי ההשקעות ורכישות מוצרים בני קיימא מצביעות על חששות הציבור" צילום: אוראל כהן "במהלך השנה האחרונה היה מספר קטן יחסית של מצבים שבהם הגעתי לדיון על הריבית וידעתי בדיוק מה תהיה ההחלטה, אפילו ההחלטה שלי. אנחנו היינו בתוואי של הפחתות ריבית, והשאלה שהעסיקה אותי כל הזמן היתה האם צריך לפעול עכשיו, או לשמור תחמושת לצרות שעוד יבואו".

אתה נשמע פחות נחרץ אפילו מהעיתונאים הכלכליים.

"תפקיד העיתונאי הוא להיות נחרץ, ותפקידו של האקדמאי הוא להיות עמום".

חטיבת המחקר של בנק ישראל העריכה לאחרונה שהריבית במשק תישאר בשנה הקרובה ללא שינוי. אתה שותף להערכה הזאת?

"הנבואה ניתנה לחוקרים ולשוטים. ההתפתחויות הכלכליות במשק וההתפתחויות הגיאופוליטיות באזור שלנו, במיוחד כאשר אנחנו עומדים בפני שנה כל כך בעייתית מבחינה תקציבית, יכולות להיות מהירות מאוד. אנחנו לא יודעים באיזה תוואי בדיוק אנחנו נמצאים. שוק העבודה, למשל, נראה חזק ואפילו מפתיע בעוצמתו. לעומת זאת, הציפיות לגבי ההתפתחויות בתחומי ההשקעות ורכישות מוצרים בני קיימא מצביעות על חששות של הציבור, ובמיוחד של החברות. כך שקשה מאוד לדעת לאן אנחנו הולכים, ואני לא הייתי מתנבא לגבי השנה הבאה".

הוועדה המוניטרית מופקדת גם על נושא שער החליפין. לאחרונה גוברים הקולות שקוראים לבנק ישראל לשוב ולהתערב במסחר במטבע חוץ כדי לסייע ליצואנים. מה עמדתך בנושא?

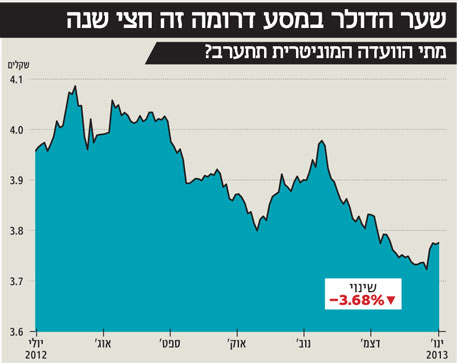

"לדעת כל המומחים, שער החליפין של שיווי משקל במשק הישראלי נמצא באזור ה־3.70–3.80 שקלים לדולר. אנחנו 'נהנינו' משתי תקופות שבהן שער החליפין עלה לאזור ה־4 שקלים לדולר, וזה היה קשור באירועים גיאופוליטיים שגרמו לבריחה אל הדולר. אבל זו היתה תקופה לא נורמלית. אנחנו התרגלנו לחוסר הנורמליות הזה, ופתאום שער של 3.80 או 3.74 שקלים לדולר נראה לנו נמוך".

"אנחנו למעשה יורים בהשהיה"

החבר החיצוני השלישי בוועדה המוניטרית הוא פרופ' אלכס צוקרמן מהמרכז הבינתחומי הרצליה ואוניברסיטת תל־אביב. בדומה לדעות של פישר, מלניק וגרונאו, גם צוקרמן משוכנע ביתרון שיש לדיונים בוועדה המוניטרית על פני שיטת הדיונים הקודמת.

"לאדם בודד יש ראייה ממוקדת בכיוונים מסוימים", הוא מסביר, "לעומת זאת בדיוני הוועדה יש חילופי דעות, וכתוצאה מכך כל אחד מהחברים בה מקבל תמונה הרבה יותר שלמה על המציאות ועל התחזיות".

ארבעה מחברי הוועדה הם פרופסורים ידועים לכלכלה. הדיונים שאתם מקיימים הם באמת דיונים בין שווים, או שהנגיד פישר הוא למעשה "ראשון בין שווים"?

"פישר הוא יו"ר הוועדה. הוא מנהל את הדיונים, ומבחינה פורמלית יש לו גם קול כפול בהצבעה. מבחינה זאת, יש לו בהחלט השפעה משמעותית. אבל פישר גם מקפיד מאוד לשמוע את הדעות של כל חברי הוועדה ובמהלך הדיונים הוא שווה ליתר החברים ותורם את חלקו כמו כל חבר ועדה אחר".

אין פה "רוח המפקד", כזו שגורמת לחברי הוועדה האחרים להתיישר לפי הקו שמוביל הנגיד?

"אני חושב שתיאור כזה קיצוני מדי. לנגיד יש השפעה גדולה יותר מחלקו היחסי בקרב חברי הוועדה, אבל אני חושב שחברי הוועדה לא מתיישרים על פי מה שהוא אומר".

בשלושת העשורים האחרונים אתה עוסק רבות בנושאי עצמאותם ואמינותם של בנקים מרכזיים, וניהול מדיניות מוניטרית. זה נכון שכעת זו הפעם הראשונה שאתה רואה איך הדברים נעשים בבנק מרכזי מבפנים?

"כן זה נכון. זה בעצם תחום המחקר המרכזי שלי. אני גם עוסק בתחום הכלכלה הפוליטית, והדברים אגב קשורים זה בזה. אחת הבעיות של המדיניות המוניטרית היא כיצד לנהל אותה מבלי שתופעל על הבנק המרכזי השפעה פוליטית, שתביא לתוצאות לא טובות.

"כמו למשל מה שקרה אצלנו במחצית השנייה של שנות השבעים ובמחצית הראשונה של שנות השמונים, כאשר היתה התערבות פוליטית מאוד בוטה בפעילות הבנק המרכזי, שגרמה לאינפלציה הגדולה. בתקופה זו בנק ישראל נשלט לגמרי על ידי משרד האוצר והוא היה למעשה צינור שדרכו הממשלה העבירה אשראים מכוונים למי שהשלטון חפץ ביקרו. בגדול, עד שנת 1985 בנק ישראל פעל כבנק השקעות של הממשלה, כמו הבנקים בסין עד לפני עשור או שניים".

הוועדה המוניטרית, שאליה הועברו למעשה כל סמכויות הנגיד, לא פוגעת בפועל בעצמאותו של נגיד בנק ישראל?

"אני לא חושב. לדעתי, הוועדה דווקא מחזקת את הנגיד. כל זמן שהבנק המרכזי מקבל החלטות שהן לרוחה של הממשלה, אין בעיה של עצמאות. הבעיה מתעוררת כאשר הממשלה רוצה לעשות דבר אחד, והבנק המרכזי מרגיש שזה מסכן את מטרותיו - שמירה על יציבות המחירים ועל היציבות הפיננסית.

"היו בעבר די הרבה מקרים שבהם הממשלה לחצה על בנק ישראל לבצע הרחבה מוניטרית כדי לעודד את הצמיחה, ולפעמים זה התנגש עם מטרות הבנק. בנק ישראל צריך להיות חזק כדי להתנגד במקרים כאלה, וזה בדיוק המקום שבו לעצמאות הבנק יש חשיבות רבה".

אתה היית חבר בוועדת לוין שמינה ראש הממשלה בנימין נתניהו בסוף שנת 1997 כדי להמליץ על רפורמה בחוק בנק ישראל. למה לקח כל כך הרבה זמן עד שנחקק חוק בנק ישראל החדש?

"זה סיפור מאוד עצוב. חוק בנק ישראל מתבסס למעשה על ההמלצות של ועדת לוין, שהגישה את המלצותיה כבר בשנת 1998. משרד האוצר, מהסיבות שלו, התנגד מאוד לשינוי החוק הקיים. זה התלבש על סכסוך עבודה שהיה אז בתוך הבנק ונושא החוק החדש נדחק הצדה, עד שבא פישר והרים מחדש את הכפפה".

בשלושת החודשים האחרונים הפחתם פעמיים את הריבית. מה עדיף - לפעול כאן ועכשיו, או לשמור יותר תחמושת ליום סגריר?

"התחמושת שעליה אתה מדבר היא לא של רובה שיורה ומיד פוגע. אנחנו למעשה יורים בהשהיה. צריך ללחוץ על ההדק היום, כדי שהרובה יפגע בעוד חצי שנה. ההערכות של כל חברי הוועדה הן שהסיכונים לאינפלציה כרגע בטלים בשישים, ולעומת זאת הסיכונים לצמיחה הם רציניים.

"ומכיוון שהריבית משפיעה על הפעילות הכלכלית בפיגור של בין חצי שנה לשנה וחצי, לא צריכים להתמהמה יותר מדי, צריך לפעול מהר יותר. חשוב יותר לטפל בבעיה שיכולה להטריד את כל עם ישראל היום, מאשר לשמור תחמושת לבעיה שאולי תהיה בעוד שנה־שנתיים".

"לא נהסס לשוב ולהתערב בשוק המט"ח"

בארי טאף: "חשוב להדגיש שהשקעותינו בנכסים הן בחו"ל, כי כשאתה אומר אג"ח קונצרניות עוד יחשבו שבנק ישראל משקיע באי.די.בי או משהו כזה" צילום: ששון תירם

בארי טאף: "חשוב להדגיש שהשקעותינו בנכסים הן בחו"ל, כי כשאתה אומר אג"ח קונצרניות עוד יחשבו שבנק ישראל משקיע באי.די.בי או משהו כזה" צילום: ששון תירם אחד משני נציגי בנק ישראל בוועדה המוניטרית, פרט לנגיד פישר שעומד בראש הוועדה, הוא יועצו הבכיר של הנגיד וחבר הנהלת בנק ישראל בארי טאף, שכיהן בעבר בתפקיד מנהל מחלקת מטבע חוץ וחטיבת השווקים של הבנק והיה אחראי לניהול יתרות המט"ח.

איך הוועדה המוניטרית משפיעה על מדיניות בנק ישראל בתחום מטבע חוץ?

"זה באמת נושא חשוב שצריך להדגיש: הוועדה המוניטרית אינה מחליטה רק על מדיניות הריבית, אלא על המדיניות המוניטרית של בנק ישראל שכוללת כמה וכמה מרכיבים, ועל עקרונות מדיניות שער החליפין והשקעת יתרות המט"ח".

בנושא זה, הוועדה המוניטרית, שכוללת שלושה פרופסורים לכלכלה שלא ממש מצויים בתחום ההשקעות, היא לא רק חותמת גומי שמאשרת את מה שאנשי המקצוע בחטיבת השווקים של הבנק החליטו לעשות?

"זה נכון שהם פרופסורים, אבל לחלק מהם יש ניסיון בפועל בוועדות השקעה של גופים פיננסיים מאוד מכובדים. התפקיד שלהם במידה מסוימת הוא לייצג את הציבור, שהוא למעשה הבעלים של תיק יתרות המט"ח. הם צריכים לקבוע מהו סוג ההשקעה הנכון, אילו סיכונים כדאי לקחת, וכדומה. זה חלק גדול מהתרומה שלהם, קצת כמו זו של הדירקטורים החיצוניים בחברה ציבורית.

"זה נכון שאנחנו אנשי מקצוע, מומחים לנושא ומכירים את החומר כבר הרבה שנים, אבל בסופו של דבר קביעת פונקציית התועלת היא לא עניין למומחים להשקעות.

"הוועדה מקיימת הרבה מאוד דיונים בנושא, והיא בהחלט רחוקה מאוד מלהיות חותמת גומי לפעולות בתחום יתרות מטבע החוץ. זה גם מה שצריך להיות, כי בסופו של דבר מדובר בהשקעה של עשרות מיליארדי דולרים".

במשך שנים אתה היית הפנים של מדיניות שער החליפין של בנק ישראל. מה אתה אומר על רמתו הנמוכה של שער החליפין הנוכחי?

"שער החליפין הוא נושא מאוד חשוב, ואנחנו לא אדישים לרמתו. אבל המדיניות שעליה הצהרנו באוגוסט 2009 (הפסקת רכישות הדולרים הקבועות ומעבר לרכישות מזדמנות של דולרים, 'במקרה של תנודות חריגות בשער החליפין אשר אינן תואמות את התנאים הכלכליים הבסיסיים, או כאשר שוק מטבע החוץ אינו מתפקד כיאות' - א.א.) נותרה ללא שינוי.

"חברי הוועדה חושבים אמנם שעדיף לא להתערב בשוק המט"ח, אבל אם נחשוב ששער החליפין סוטה במובהק מהתנאים הבסיסיים במשק הישראלי, לא נהסס לשוב ולהתערב במסחר במטבע החוץ".

בנק ישראל העריך לאחרונה שהפקת הגז מקידוח תמר תתרום השנה לצמיחה 10 מיליארד שקל, שעיקרם חיסכון ביבוא דלקים לייצור חשמל. זה צפוי לחדש את התחזקות השקל, כתוצאה מתרומה של תחום פעילות צר מאוד במשק. גם במקרה כזה, שבו צפויים להיפגע ענפי יצוא רבים, לא תתערבו במסחר במטבע חוץ?

"הנושא הזה מאוד מורכב. ההכנסות הצפויות מהגז הן בהחלט חלק מהתנאים הבסיסיים של המשק, אבל במקביל אנחנו בוחנים גם נתונים נוספים, כמו מצב הצמיחה של כלל הענפים ושוק העבודה. במקרה שייסוף השקל כתוצאה מהגז יגרום לנזקים גדולים מאוד לענפים אחרים במשק, יידרש טיפול מצידנו".

חוק בנק ישראל החדש מתיר לכם להשקיע חלק מכספי יתרות המט"ח גם באג"ח קונצרניות. התחלתם כבר לעשות זאת?

"עדיין לא. אנחנו ממשיכים לבדוק את האפשרות באופן פעיל, אבל לא כל השקעה שמותרת לנו כעת היא גם רצויה. בשלב זה הגענו למסקנה שהדרך הטובה ביותר לפזר סיכונים ולנסות לשפר קצת את התשואה בתיק יתרות המט"ח היא באמצעות השקעה במניות ולא על ידי רכישת אגרות חוב. וחשוב גם להדגיש שמדובר על נכסים בחו"ל, כי אם אתה אומר אג"ח קונצרניות אנשים עוד יחשבו שבנק ישראל משקיע באי.די.בי. או משהו כזה".