הנסיעה הזו היא עדיין על חשבוננו: איך מרוויחים מקורקינט שיתופי

עם ונדליזם ועלויות הפעלה גבוהות, חברות הקורקינטים השיתופיים בעולם יצטרכו לשפר את איכות ועמידות הכלים ולבצע מיזוגים להפחתת מספר השחקניות – הכל כדי להגיע לרווחיות המיוחלת. וזה לא יהיה פשוט לקצץ בהוצאות מ־80% כיום ל־50% • כתבה שנייה בסדרה

לכתבה הראשונה בסדרה: לחצו כאן

לעמוד אינסטגרם בשם birdgraveyard יש 86 אלף עוקבים ומדי חודש נוספים לו אלפי עוקבים חדשים. לא מדובר בנקרופילים מעולמות הצפרות, אלא באנשים שעוקבים אחר דרכים שונות ומשונות בהן נהרסים קורקינטים של בירד וליים, שתיים מהחברות המובילות בתחום. במספר העצום של הסרטונים והתמונות שעולים בעמוד מדי יום אפשר לחזות באחת הבעיות הקשות של חברות שיתוף הקורקינטים. התמונות מגיעות מכל העולם ולפעמים הן ממש קשות לצפייה – פעם איש מבוגר למדי בועט בשורת קורקינטים חונים סתם כדי לראות אם אפקט הדומינו יעבוד. בפעם אחרת בחור צעיר מצלם סרטון שבו הוא מנסה לקפוץ על קורקינט כשאת התאוצה הראשונית הוא צובר מרחוק כדי לבדוק מה יקרה לכלי התחבורה החדשני.

- קורקינטים: הפתרון שהפך למטרד עירוני

- מפעילת הקורקינטים השיתופיים, ליאו הישראלית מתרחבת לקפריסין

- "לא רוצים להציף את הרחובות בקורקינטים כמו בסין"

אם תרצו, זוהי מעין חצר אחורית של הסטארט־אפים הזוהרים שמצד אחד מגייסים מאות מיליוני דולרים בקלות ומייצגים את אחד הטרנדים החמים הן בעולם ההשקעות והן בעולם התחבורה, אבל מהצד השני מתמודדים עם אחת הבעיות הבסיסיות של הטבע האנושי – ונדליזם. החצר האחורית הזאת חושפת רק את אחד האתגרים הגדולים שמפרידים בין החברות הרבות שנכנסו לשוק הרותח והצומח במהירות של הקורקינטים החשמליים השיתופיים, לבין היעד הנכסף: הרווח.

סוד שמור ביותר

הקורקינטים החשמליים להשכרה הציפו את רחובות ארה"ב ובהמשך גם את אירופה ובתוכה גם ישראל בשנה וחצי האחרונות. החברות בתחום הפכו ליקירות אנשי הון הסיכון שאוהבים כל מה שהמילניאלס אוהבים והם כבר הספיקו לשפוך 1.5 מיליארד דולר על השחקניות המובילות ובראשן בירד וליים שפועלות גם בשוק המקומי. סבבי הגיוס האחרונים של השתיים נערכו לפי שוויים מפולפלים של 1.1 ו־2 מיליארד דולר בהתאמה. גם אובר וליפט, שחקניות בתחום המשיק של נסיעות שיתופיות ברכבים, מזהות את השוק הלוהט ונכנסו אליו גם בחודשים האחרונים, שתיהן באמצעות רכישות שביצעו. ב־2018 אובר קנתה את JUMP, שיש לה גם פעילות בתחום האופניים השיתופיים בסכום מוערך של 200 מיליון דולר וגם השתתפה בסבב גיוס של ליים לצידה של זרוע ההשקעות של גוגל. ליפט מצידה רכשה חברה בפרופיל פעילות דומה לזה של ג'אמפ בשם MOTIVATE.

הציפייה היתה כי עם הפיכתן של שתי החברות לציבוריות בחודשים האחרונים הן יתחילו לחשוף לראשונה נתונים כספיים רשמיים של ביצועי פעילות הקורקינטים השיתופיים, אלא שבדו"חות לרבעון הראשון שפירסמו השתיים הן ציינו כי המספרים עדיין זניחים. אחת ההתייחסויות המספריות הבודדות שקיבל תחום הקורקינטים השיתופיים היה דווקא מצד ההוצאות.

ליפט ציינה בדו"ח הכספי שלה לרבעון הראשון שהתפרסם במחצית מאי כי רשמה הוצאות חדשות של 21.5 מיליון דולר על פריסת כלי התחבורה השיתופיים ותחזוקת הקיימים, מה שהגדיל את הוצאות התפעול הכלליות של החברה.

ובכן, כל מי שקיווה כי יישפך אור על המודל הכלכלי של ענף שיתוף הקורקינטים ובעיקר למידת הרווחיות שלו, יצא מאוכזב. המספרים של החברות בתחום הם עדיין בגדר הסוד השמור ביותר בתעשייה ופרט לכך שמדובר בשוק שצומח במהירות, אך אינו מרוויח, כל המספרים מתבססים בעיקר על ניתוחים של אנליסטים על בסיס מספרים ספורדיים שנחשפים בעקבות דרישות של רשויות מקומיות שמבינות שהן צריכות להדק את הפיקוח על הכלי הפופולרי.

בעוד שאין היום ספק בנוגע לשימושיות של הקורקינטים ואימוצם המהיר ברחבי העולם, שהובילו להערכות על כך שהשוק הזה יגיע ל־40–50 מיליארד דולר ב־2025, הרי שלגבי היכולת של החברות להרוויח מהפעילות יש ספקות רבים. על רקע ריבוי החברות שנכנסו לשוק הזה שעדיין סובל ממחלות ילדות רבות, אך אשר מחסומי הכניסה אליו כמעט ולא קיימים, ההנחה הרווחת היום היא כי בקרוב יתחיל תהליך של קונסולידציה, כלומר השחקניות יתחילו להתמזג ביניהן או להיבלע על ידי חברות שפועלות בתחומים משיקים – מספקיות שירותי תחבורה ציבוריות ועד ל"אוברים" של העולם. בלי מהלך כזה יהיה להן קשה לעמוד בעלויות השיווק והמיתוג שיתפחו עם כניסת שחקניות נוספות לצד הצורך להפחית מחירים.

בינתיים אפשר לומר שהשוק הצעיר הזה מפתח מאפיינים של שוק בוגר, שכן המוצר שלו הפך לקומודיטי, מוצר פשוט וזמין שהתחרות בו היא בעיקר על מחיר. על אף שבירד, השחקנית הוותיקה ביותר, הצליחה להעלות את המחירים שלה באפריל האחרון, הערכות הן שככל שיחלוף הזמן מהלך כזה יהיה בלתי אפשרי לשיחזור. בעיקר אם מסתכלים על אינפלציה אדירה בכמות החברות שנכנסות לשוק ומביאות למצבים שבהם בחלק מהערים פועלות 8 ואפילו 12 חברות. השוק, אם כך, מתבגר מהר, אך הרווחיות עדיין לא נראית באופק והפתרון לסוגיה יצטרך להגיע מכמה עולמות שונים – חלקם טכנולוגיים, חלקם פיננסיים וחלקם רגולטוריים.

גיבור אחד של בירד

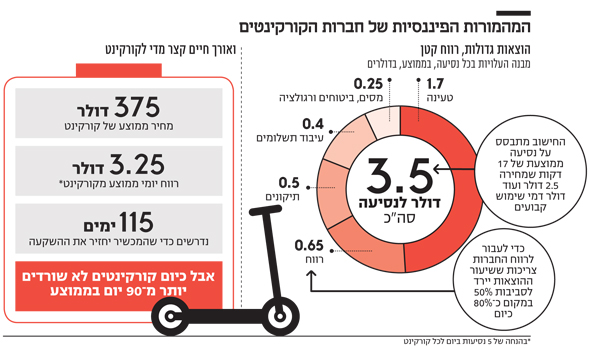

אם נחזור לוונדליזם ולצידו הגניבות, הרי שהם עומדים בבסיסו של המכשול המהותי ביותר של חברות שיתוף הקורקינטים למעבר לרווח והוא אורך חיי הכלי. לפי דו"ח טרי של חברת הייעוץ BCG (boston consulting group) שהגיע לידי "כלכליסט", אורך החיים הממוצע של קורקינט שיתופי הוא שלושה חודשים בעוד שהחברות יכולות להגיע לנקודת איזון שתעביר אותן לרווח רק לאחר שימוש בן ארבעה חודשים בקורקינט. נתונים אלה דומים לנתונים מהשטח שנאספו על ידי עיריית לואיוויל בארה"ב מפריסה ראשונית של חברת בירד שהחלה לפעול בעיר באוגוסט 2018. הנתונים היו לא מעודדים בלשון המעטה: קורקינט ממוצע לא שרד שם יותר מ־28 ימים, חמישה נעלמו ממש ביום הראשון של הצבתם ברחובות העיר, שבעה מתוך 129 קורקינטים שנפרסו החזיקו מעבר ל־60 יום. אחד היה גיבור אחד ששרד 112 יום ונרשם כאחד השיאנים של בירד.

מחיר הרכישה הממוצע של קורקינט חשמלי עבור החברות כיום הוא 375 דולר לפי המחקר של BCG. מצד אחד מדובר במחיר נמוך לכאורה (וכאן אגב, טמונה בעיה נוספת של חברות הקורקינטים – מחיר של כ־400 דולר הוא זול ונגיש גם לרכישה פרטית, מה שמבטל את הצורך בהשכרה), אך זהו עדיין מחיר גבוה מדי בהתחשב במבנה העלויות הנוכחי של החברות. אם המחיר יישאר כזה, הקורקינטים חייבים להפוך לעמידים יותר והחברות גם יצטרכו למצוא פתרונות למניעת גניבות. מעבר לוונדליזם וגניבות, יש גם בעיה בסיסית יותר והיא הבלאי השוטף. הקורקינטים השיתופיים מתבלים הרבה יותר מהר מכאלה שנמצאים בשימוש פרטי גם ללא פעולות חריגות, אלא פשוט מכיוון שהשימוש בהם כבד יותר. כמו רכב ליסינג אם תרצו.

אחד הסעיפים הכבדים הנוספים בתפעול צי הקורקינטים בכל החברות הוא הטעינה שלהם, שאוכלת היום כמעט חצי מההכנסה מכל יחידה. בתחילת הדרך החברות נהגו לאסוף את הכלים להטענה ותיקון מדי יום, אך באחרונה נפוצו יותר מודלים שלפיהם המשתמשים מטעינים בעצמם את הקורקינטים ובתמורה מקבלים הנחות בשימוש עתידי. זהו פתרון חכם ששיפר מעט את שולי הרווח הגולמי של החברות, אך על פי בדיקות של THE INFORMATION כמו גם BCG, אלה עדיין לא מצליחים להתרומם מעל 20% מתוך ההכנסות.

סעיף הוצאה נוסף שלא נראה כי יתכווץ בקרוב, אלא להיפך, וגם כזה שלחברות יש פחות שליטה בו הוא הוצאות רגולטוריות – כ־7%. אחרי ההתלהבות הראשונית סביב ההייפ האופנתי כמו גם מזיהוי פתרון אפשרי להפחתת הפקקים במרכזי ערים, העיריות הבינו כי יש להן בעיה. הבעיות נוגעות לאיזורי חניה מוסדרים עבור הכלים, לגיבוש כללים שמצד אחד ימנעו דריסת הולכי רגל על המדרכות ומצד שני ימנעו תאונות בצירי התנועה המשולבים של כלי רכב וקורקינטים.

עיריות הן הנעלם הגדול מבחינת חברות הקורקינטים וגורם של חוסר ודאות. כך למשל, יש כבר ערים שהטילו איסור מוחלט על שיתוף הקורקינטים כמו למשל ניו יורק ושיקגו, ערים אחרות כמו וינה או פריז עדיין חושבות מה לעשות ובינתיים כמות חברות שיתוף הקורקינטים בהן מתנפחת, אך מרבית הערים ובהן גם תל אביב הן באמצע. הן מבינות את היתרונות, אך גם מנסות להטיל מגבלות.

חלק מהמגבלות באות לידי ביטוי בתשלומים למיניהם שגובות העיריות כגון דמי רישוי, רישום קורקינט חדש שנכנס לפעולה, דמי הפעלה יומיים לכל קורקינט, קנסות על חניה באיזורים אסורים או דמי שימוש עבור איזורי חניה מוסדרים בתוך העיר. ערים, בשלב זה בעיקר בארה"ב ופחות באירופה, מתחילות לאסוף נתונים באופן פעיל ממפעילות הקורקינטים כדי להבין כיצד לייעל את השימוש בהם, כך שמצד אחד יתרמו להפחתת הפקקים אך מצד שני לא יעלו את שיעורי הפציעות בתאונות הנגרמות על ידי כלי התחבורה.

סעיף הוצאה נוסף של חברות הקורקינטים הוא עיבוד התשלומים, כ־12%. המודל מבוסס היום בכל העולם על תשלום ראשון קבוע עבור שימוש בקורקינט והוא מסתכם בדולר ברחבי העולם ו־5 שקלים בישראל ולאחר מכן 15 סנט לדקת השימוש או חצי שקל בישראל. התשלומים מתבצעים לרוב בכרטיסי אשראי והנסיעה הממוצעת אורכת כ־18 דקות. בקורקינט ממוצע מתבצעות חמש נסיעות ביום וככל שהתחרות בשוק מתגברת, כך יורד מספר הנסיעות היומי בכל חברה. סעיף הוצאה זה הוא קשיח למדי, כך שכאן אין לחברות הרבה מה לעשות, אלא לספוג את ההוצאה.

ייצאו מחיבוק הדוב?

כמובן שההוצאות משתנות מעט מחברה לחברה ומעיר לעיר, אבל איך שלא עושים את החישובים, המתמטיקה של הקורקינטים השיתופיים עדיין לא עובדת. בעוד שכיום ההוצאות מהוות כ־80% מההכנסות, הרי שכדי לעבור לרווח החברות צריכות ששיעור ההוצאות ירד יותר לכיוון של 50% מהמחזור. יש כמובן אפשרות נוספת – להמשיך להפסיד. כל עוד החברות נשארות בבעלות פרטית ומקבלות מימון מקרנות הון סיכון שמקדשות את הצמיחה על פני הרווח, הן יוכלו להמשיך במסלול הנוכחי שלהן. אבל ככל שירצו להתפתח מהר יותר וירצו לפנות לציבור לצורך התרחבות, הן יחוו על בשרן את מה שליפט ואובר עוברות בימים אלה, מאז שיצאו מחיבוק הדוב של המשקיעים הפרטיים וגילו שבחוץ הציפיות הן לא רק לצמוח, אלא גם להרוויח.