ניתוח כלכליסט

אולי לממשלה אחרת יהיה אכפת מפשיטת הרגל של ביטוח לאומי

נתונים חדשים חושפים כי ביטוח לאומי יעבור לגירעון ב־2022 ולא יעמוד בהתחייבותיו ב־2037, אבל הממשלה שוב דחתה את הדיון בנושא. רק כשהממשלה תתייחס למוסד כאל חברת ביטוח ולא כאל פרה תקציבית חולבת יש סיכוי להבטיח את עתידנו

הממשלה דחתה אתמול (א') שוב את הדיון על היציבות הפיננסית של ביטוח לאומי. הדחייה החוזרת ונשנית של הדיון בממשלה על עתיד ביטוח לאומי היא לא פחות משערורייה. זה לא שהשרים לא יודעים שהנושא הזה הרבה יותר חשוב מרוב הנושאים שהם דנים בהם. הם פשוט יודעים שרוב הציבור לא מבין את זה ולכן אף אחד לא יתגמל אותם על הצלת ביטוח לאומי. לכן הם מעדיפים לחלק לבוחרים כסף בהווה על פני הבטחת העתיד שלהם.

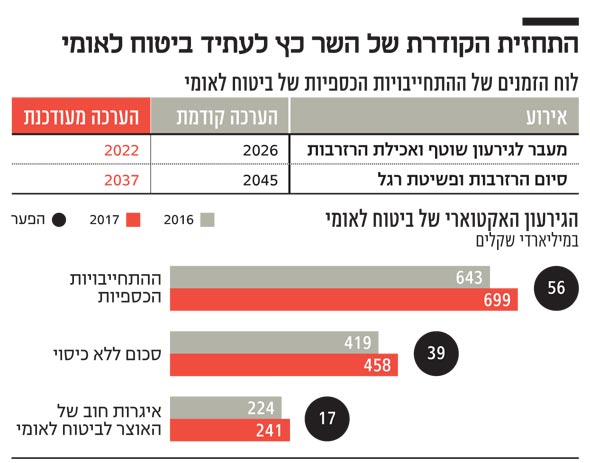

האטימות גדלה בהרבה לאור הנתונים הקשים שהתכוון שר העבודה והרווחה חייץ כץ להציג אתמול לממשלה. הדו"ח הכספי החדש של ביטוח לאומי כולל תחזית קודרת כי החל משנת 2022 (במקום 2026 לפי התחשיבים הקודמים) ביטוח לאומי ייכנס לגירעון שוטף.

- משרד הרווחה: הביטוח הלאומי יכנס לגירעון כבר ב-2022 - שנתיים לפני הצפי; יפשוט רגל ב-2037

- בכירה במערכת הבריאות ושני רופאים נעצרו בחשד למעורבות בהונאת הביטוח הלאומי

- מועצת הביטוח הלאומי צומצמה בשני שלישים: קשישים וילדים בסיכון נותרו בלי ייצוג

המשמעות היא שהתשלומים לציבור צפויים להיות גבוהים מהכנסות ביטוח לאומי (ההכנסות כוללות את השתתפות האוצר באחוזים הקבועים בחוק). התוצאה היא שביטוח לאומי יאלץ להתחיל לאכול את קרן הרזרבה שלו, המורכבת מאגרות חוב השמורות באוצר, למימון התשלומים. זאת, בהנחה שהאוצר אכן ישחרר את הכסף.

בשנת 2037 (במקום 2045 לפי הדו"ח הקודם) הקרן תתרוקן לחלוטין וביטוח לאומי לא יוכל לעמוד בהתחייבויותיו על פי החוק, כלומר יפשוט את הרגל. מאחורי הנתונים החדשים עומדת שורה של החלטות חברתיות שהממשלה הזו העבירה: הגדלת קצבאות הנכים, קצבאות הבטחת ההכנסה לקשישים, קצבאות הסיעוד וגם הסירוב להעלות את גיל הפרישה לנשים. החלטות חברתיות זה מצוין אבל משום שהן מחייבות את המדינה לעשרות שנים רצוי גם לדאוג למקורות תקציביים מתאימים.

כלומר ב־2037 הכסף שמיועד לשלם את קצבאות הזקנה שלנו ייגמר. ככל שעוברות השנים מתרבים העובדים שיוצאים לפנסיה עם פנסיה צוברת ולא פנסיה תקציבית. המשמעות היא שקצבת הזקנה תלך ותהפוך למשמעותית יותר בהכנסה של משפחות רבות. אבל יש סיכוי סביר שהיא דווקא תקוצץ משמעותיות כדי שיהיה מספיק כסף לזרוק כמה פרוטות לכולם.

שר הרווחה כץ. תחזית קודרת צילום: עמית שעל

שר הרווחה כץ. תחזית קודרת צילום: עמית שעל

אגרות חוב על הקרח

זו התמונה: הדו"ח הכספי של ביטוח לאומי מגלה שההתחייבויות של המוסד עומדות על 700 מיליארד שקל. בגלל החוקים החברתיים החדשים הן גדלו רק בשנה האחרונה ב־56 מיליארד שקל. לעומת זאת, אגרות החוב שהאוצר שומר בהן את עודפי ביטוח לאומי יגדלו ב־17 מיליארד שקל בלבד ועומדות על 240 מיליארד שקל. כלומר, על כל שלושה שקלים שביטוח לאומי אמור לשלם ‑ לציבור יש שקל אחד. יו"ר ועדת הכספים של ביטוח לאומי רו"ח ערן יאראק אומר שכל חברה ציבורית במצב הזה הייתה מועברת לטיפול כונס הנכסים הרשמי.

היום כשיש לביטוח הלאומי עודף תפעולי, הוא מועבר לאוצר ששומר אותם באגרות חוב. המשמעות של הנתונים החדשים היא שמ־2022 כבר לא יהיו עודפים אלא גירעון ולכן ביטוח לאומי יתחיל לאכול את אגרות החוב. ב־2037 הכסף יגמר. אלא שוועדת הכספים של ביטוח לאומי המליצה לאחרונה לא לאשר את הדו"חות הכספיים של המוסד כיוון שהיא לא מאמינה שאגרות החוב הן בטוחות אמתיות. לוועדת הכספים אין סמכות אמתית והמשמעות האמתית של ההמלצה שלה היא הניסיון לפתוח בדיון ציבורי על הבעיה הקשה.

לטענתה, "הנחת העבודה שהאוצר יעמוד בהתחייבויותיו לאזרחים אינה מבוססת. הדו"חות צריכים לצעוק על הבעייתיות בנושא האיתנות הפיננסית של המוסד". הסיבה לחוסר האמון היא שהאוצר משתמש באגרות החוב למימון התקציב השוטף. לכן כדי לעמוד בהתחייבויות הוא יצטרך לבצע קיצוצים כואבים. בהחלט יכול להיות שהפוליטיקאים שיקבלו אז את ההחלטות יעדיפו לקצץ בקצבאות, כלומר לפגוע בתשלומי הביטוח שמגיעים לציבור.

ביטוח לאומי יכול להודיע בכל שנה על סיום ההתקשרות עם האוצר עד סוף ספטמבר. כץ מאיים לעשות זאת. אלא שהסעיף השערורייתי ביותר בהסכם בין המדינה לביטוח הלאומי הוא שבמקרה כזה כל מה שקורה הוא שנפתח משא ומתן.

כלומר האוצר לוקח את כספי הציבור ואפילו לא מתחייב להחזיר אותם כשיהיה בהם צורך. הסעיף הזה בהסכם חייב להשתנות. צריך להיות ברור שבמקרה שלביטוח לאומי חסר כסף, האוצר מעביר לו את כל הכסף שהוא צריך מתוך אגרות החוב.

מנכ"ל הביטוח הלאומי מאיר שפיגלר. בדרך לפשיטת רגל צילום: ארכיון קקל

מנכ"ל הביטוח הלאומי מאיר שפיגלר. בדרך לפשיטת רגל צילום: ארכיון קקל

העלאת דמי ביטוח לאומי

אבל האמת היא שהבעיה העיקרית איננה שליש הכסף שעליו יש בטוחות אלא הגירעון האקטוארי ‑ שני השליש, 460 מיליארד שקל, שכלל אינם מכוסים. המשמעות היא שמספרים לנו שאנחנו מבטחים את עצמנו, אבל בעצם דמי ביטוח לאומי הופכים לעוד מס. ואולי זה בכלל סוג של משחק הימורים שבו הציבור מהמר על האפשרות שבאמת יקבל קצבת זקנה כשיגיע לגיל המתאים. הנה כמה צעדים חיוניים כדי שיהיה סיכוי שנקבל קצבה כזו לפחות בסכום הנוכחי (שהוא די מביש): ראשית, יש להפוך את ביטוח לאומי לתאגיד עצמאי עם דירקטוריון שמחויב למבוטחים ולא למדינה, כמו חברת ביטוח. בנוסף, יש להפריד בין החלקים הביטוחיים (זקנה, נכות, סיעוד) לקצבאות רווחה ולהפוך את החלקים הביטוחיים למשק סגור. מעבר לכך, יש להפסיק לחלק לאזרחים מתנות שרק מזיקות להם בדמות אי העלאת דמי ביטוח לאומי - צריך להעלות את דמי ביטוח לאומי בכמה שדרוש כדי להבטיח את עתידם. וכן להשקיע את הכסף שיצטבר הרחק מידו החמדנית של האוצר.

ולסיכום, מה שדרוש כדי להבטיח את הקצבאות הזעומות שביטוח לאומי מחויב להן הוא להתחיל להתייחס אליו כאל חברת ביטוח ולא כאל פרה תקציבית חולבת. כדי שכל זה יקרה דרוש הדיון בממשלה, שנדחה לספטמבר. בספטמבר יש הרבה חגים לא צריך להיות גאון פוליטי כדי להבין כמה גדול הסיכוי לדחייה נוספת. גם כשיגיע הדיון המיוחל סביר מאוד להניח שההחלטה תהיה להקים עוד ועדה. כי אם ביטוח לאומי באמת יפשוט את הרגל ב־2037 זו תהיה הבעיה של הפוליטיקאים שימשלו אז ולא של אלה שרצים לבחירות היום.