העתיד של גינדי תלוי על גבו של קניון TLV

הלוואת בעלים של 25 מיליון שקל טיפלה באופן זמני בפער בין תזרים המזומנים החזוי למציאות בגינדי השקעות, אך העתיד שלה תלוי ביכולתה למחזר חוב ובשווי של הנכס המרכזי שלה – קניון האופנה TLV בתל אביב. אם השווי שלו יעמוד בהערכות – היא תצוף. אם לא – היא תשקע

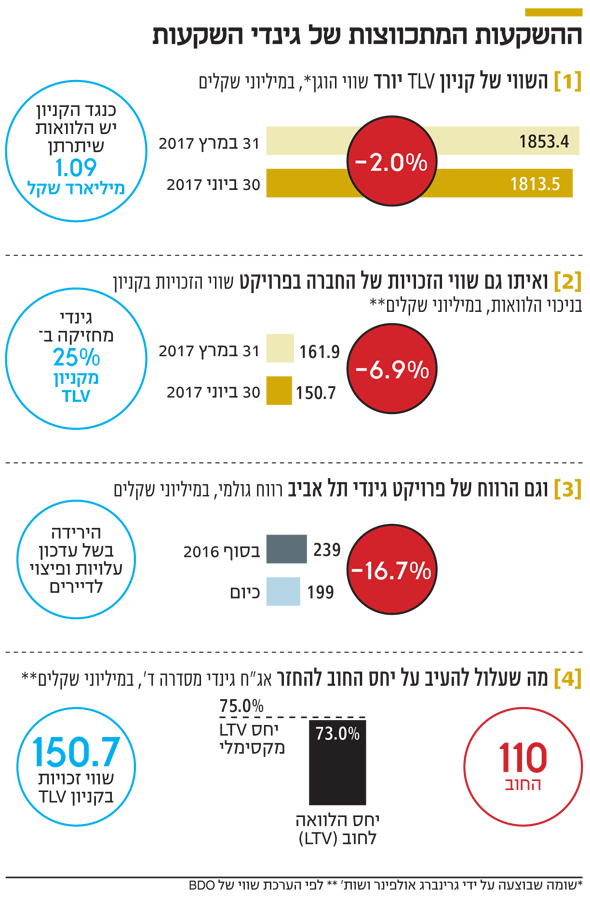

קניון TLV, שבו מחזיקה גינדי השקעות 25% ומשועבד לטובת החוב שלה, אמור היה לאפשר לה למחזר את החוב כלפי מחזיקי האג"ח ללא כל קושי. נכס מניב בלב תל אביב הוא שעבוד שקורץ לכל משקיע מוסדי. אך חבלי הלידה שהקניון חווה עם פתיחתו לפני כחצי שנה מחייבים את הנהלת גינדי להיערך לתרחיש של מכירת חלקה בקניון.

אם החלופה הזאת תצא אל הפועל, אי־הוודאות ביחס ליכולת של גינדי לפרוע את החוב למחזיקי האג"ח תתפוגג. ואולם המחיר שישלמו בעלי המניות של החברה יהיה כבד, מכיוון שלנוכח הקשיים של הקניון בעת הזאת יהיה קשה למקסם את התמורה עבורו. בגינדי לא מחכים לרגע האחרון והחברה כבר החלה לנהל מגעים למכירת חלקה בקניון, אך כפי הנראה אלה עדיין לא הבשילו לכדי עסקה.

LTV של TLV

עד סוף יוני השנה נחתמו הסכמי שכירות וזיכרונות דברים בכ־87% משטחי המסחר בקניון. למרות זאת, וחרף העובדה שהקניון נפתח כבר בסוף מרץ, הרווח התפעולי מהקניון (NOI) הסתכם ברבעון השני ב־10 מיליון שקל בלבד – תשואה זניחה של 2.2%. מה שעומד מאחורי הביצועים החלשים הוא העובדה שהנהלת הקניון נאלצה לתת לשוכרים תקופת חסד (גרייס), ובשלב זה גינדי גובה דמי שכירות רק כשיעור מפדיון השוכרים.

לאור זאת הופחת השווי של הקניון ב־2.2% ל־1.81 מיליארד שקל. בגינדי סבורים שה־NOI ברבעון השני אינו מייצג ומעריכים שהשינוי יגיע לאחר האכלוס של בנייני המגורים הסמוכים לקניון שצפוי עד סוף השנה, ולאחר הפעלת מרכז הספורט שעתיד לכלול אלפי מנויים שיעברו דרך מפלס קומת הקרקע של הקניון.

מחזיקי איגרות החוב של גינדי (סדרה ד') נהנים משעבוד על 50% ממניותיה של חברת גינדי מסחר, שמחזיקה ב־50% מקניון TLV. כלומר למחזיקי האג"ח יש שעבוד על מניותיה של חברה שמחזיקה בשרשור ב־25% בקניון TLV. גינדי התחייבה כלפי מחזיקי האג"ח שהיחס בין החוב לשווי הזכויות שלה בקניון (יחס LTV) לא יעלה מעל ל־75%.

אם מתחשבים גם בהערכת השווי שצורפה לדו"חות של גינדי, שבוצעה על ידי מוטי דטלקרמר מחברת BDO, עולה שאם נפחית משווי הקניון הלוואות ואשראי שנלקחו לצורך הפרויקט, ננטרל הלוואות בעלים ונביא בחשבון שגינדי מחזיקה רק ב־25% מהקניון, שווי הזכויות של גינדי בקניון TLV מסתכם ב־150.7 מיליון שקל. בהינתן חוב של 110 שקל למחזיקי האג"ח, יחס החוב לבטוחה עומד על 73%, מעט מתחת לרף המקסימלי של 75% שנקבע בשטר הנאמנות של איגרות החוב.

המשמעות היא שלמחזיקי האג"ח יש כרית ביטחון, ובתרחיש של חדלות פירעון הם יוכלו לנסות להיפרע מהחוב כלפיהם באמצעות הבטוחה שברשותם. חלופה אפשרית נוספת היא שבעלי המניות של גינדי יעדיפו למכור בעצמם את האחזקות בקניון TLV, ובכך להבטיח את שירות החוב מבלי לסכן את השליטה בחברה. כל זאת בהנחה שהשווי שניתן לקניון באקסל יעמוד גם במבחן המציאות.

תזרים לא ריאלי ברבעון

תזרים המזומנים החזוי של גינדי השקעות בדו"חות הרבעון הראשון לא היה ריאלי. המקורות שעליהם התבססה החברה לשירות חובותיה היו תלויים בחסדם של הבנקים ושל המשקיעים באג"ח. המקור הראשון היה שחרור עודפים מפרויקט גינדי תל אביב למגורים, שעתידים להתקבל עם מסירת הדירות לרוכשים. המקור השני היה תקבולים ממיחזור חוב האג"ח של החברה וגיוס חוב חדש בהתבסס על הזכויות שלה בקניון. אלא ששחרור עודפים מותנה באישור הבנקים ומיחזור חוב תלוי בנגישות של החברה לשוק האג"ח.

כדי לכסות על הפער בתזרים המזומנים החזוי, שמסתכם ב־24 מיליון שקל, בעלת השליטה בגינדי השקעות, גינדי קפיטל, הזרימה לה בסוף אוגוסט 25 מיליון שקל בהלוואת בעלים. על פי תנאי ההלוואה, היא תיפרע בהתאם לשיקול דעתה של גינדי השקעות. זאת, בתנאי שמועד הפירעון יהיה אחרי מועד הפירעון המלא של האג"ח ואחרי פירעון ההתחייבויות כלפי הבנקים. למעשה, הלוואת הבעלים נחותה ונדחית בפני יתר ההתחייבויות הפיננסיות, כך שניתן להתייחס אליה כאל הון. בין שמדובר בהלוואה ובין שבהון, הזרמת 25 מיליון שקל מבטיחה את שירות החוב של גינדי השקעות עד סוף 2017 – ומחליפה תזרים חזוי הזוי בתזרים חזוי ודאי.

אי־הוודאות חוזרת

לגבי המחצית הראשונה של 2018, שבסופה גינדי נדרשת לפרוע את הקרן של אג"ח ד' בתשלום אחד של 110 מיליון שקל, רמת הוודאות פוחתת באופן משמעותי. אמנם תזרים המזומנים המעודכן של גינדי ריאלי יותר מזה שפורסם בדו"חות של הרבעון הראשון, אך זה לא הולך להיות טיול בפארק.

ברבעון השלישי התקבלו טופסי אכלוס עבור עשרת הבניינים בפרויקט גינדי תל אביב, שבו מחזיקה החברה 20.25%, והחלה מסירת הדירות לדיירים. בגינדי מצפים שמרבית הדירות יימסרו עד סוף השנה. עד כאן החדשות הטובות ביחס לפרויקט. החדשות הרעות הן שהרווח הגולמי הצפוי של הפרויקט ירד מ־239 מיליון שקל לפי דו"חות 2016 ל־199 מיליון שקל בלבד כיום. הירידה ברווחיות של הפרויקט נובעת מעדכון עלויות הנובע בעיקר מהתמשכות תקופת הביצוע ופיצוי לדיירים.

בגינדי מצפים למשוך במהלך 2018 עודפים של 45 מיליון שקל מפרויקט גינדי תל אביב. אך שחרור העודפים יתאפשר רק לאחר השלמת מסירת הדירות ומכירת יתרת המלאי בפרויקט. כספי העודפים לא ישמשו להחזר החוב למחזיקי האג"ח, אלא לפירעון ההלוואה שהועמדה לחברה על די המערכת הבנקאית, שמועד הפירעון שלה חל בסוף יולי 2018.

על פי תזרים המזומנים החזוי, גינדי בונה על שילוב של שני מקורות לשירות החוב למחזיקי האג"ח: הראשון הוא גיוס חוב חדש של 105 מיליון שקל בהתבסס על זכויות החברה בקניון TLV ועל הביטחונות הקיימים לאג"ח מסדרה ד'. המקור השני הוא גיוס חוב חדש של 20 מיליון שקל או מימוש נכסים בחברה־הבת גינדי ייזום ופיתוח.

בתרחיש האופטימי, שוק ההון יזקוף לזכות בעלי המניות של גינדי את הזרמת ההון לחברה ויאפשר את מיחזור החוב בהנפקת סדרת אג"ח חדשה. אם זה יקרה, סביר להניח שהמשקיעים לא יסתפקו בביטחונות הנוכחיים וידרשו שעבודים נוספים. בתרחיש הפסימי, בעלי המניות ייאלצו להכניס שוב את היד לתוך הכיס, הפעם עמוק הרבה יותר.

מגינדי השקעות נמסר כי "אם יהיה לנו מה לדווח, נעשה זאת כנדרש".