ניתוח כלכליסט

גינדי השקעות צריכה למצוא חלופות ריאליות לתחזיותיה

חששות המשקיעים שחברת הנדל"ן גינדי השקעות עלולה לא לעמוד בחובותיה הקפיצו את תשואת האג"ח של החברה, ויקשו עליה עוד יותר. החברה אמנם צופה תזרים מזומנים מספק לכיסוי חובותיה, אך זה תלוי בחסדם של הבנקים ושל שוק החוב

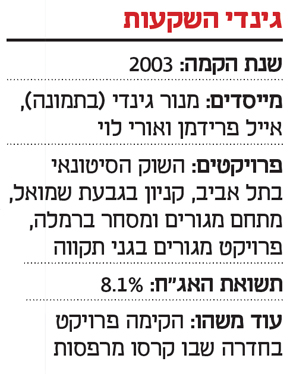

חברת גינדי השקעות גייסה 110 מיליון שקל בהנפקת אג"ח (סדרה ד') בספטמבר 2015. מאז חלפו כמעט שנתיים, והחוב של גינדי כלפי מחזיקי האג"ח נותר בעינו. זאת מכיוון שהאג"ח אמורה להיפרע בתשלום אחד, ב־30 ביוני 2018. לעומת זאת, את הריבית גינדי משלמת באופן שוטף, פעמיים בשנה.

- פאניקה בגינדי השקעות: המשקיעים חוששים מהסדר חוב והאג"ח התרסקו בבורסה

- גינדי השקעות תובעת דיירי פרויקט פינוי בינוי שהעדיפו חברה אחרת

- בעלי גינדי השקעות מפנים את כסאות המנכ"ל וממנים את מורדי שבת לתפקיד

האג"ח של גינדי לא מדורגות ונושאות ריבית גבוהה של 6.75%. המשקיעים המוסדיים הבולטים ברשימת הגופים שהשתתפו בהנפקה היו בית ההשקעות אי.בי.אי ומנורה מבטחים קרנות, שחברות החיתום שלהם שימשו מפיצים בהנפקה.

אלא שכעת נראה שהמשקיעים חוששים שגינדי עלולה להתקשות לעמוד בהתחייבויותיה. האג"ח שלה רשמו רצף של שבעה ימי מסחר של ירידות שהסתכמו ב־4.3%, אך התאוששו מעט אתמול עם עלייה של 1.02%.

השיא היה שלשום, כשאיגרת החוב של גינדי ירדה ב־2.56% במחזור חריג של 42 מיליון שקל. כיום האג"ח של גינדי נסחרות בתשואה של 8.1%, שמאפיינת אג"ח זבל ומעידה על החשש של המשקיעים בנוגע ליכולת החזר החוב של החברה.

איך בגינדי מתכוונים להחזיר את החוב? בדו"ח לרבעון הראשון של השנה צורף תזרים המזומנים החזוי של גינדי, שאם חברת הנדל"ן תצליח ליישם את סעיפיו, היא תחמוק מהסדר חוב. יתרת המזומנים בקופה של גינדי הסתכמה בסוף מרץ ב־11.9 מיליון שקל, 4.4 מיליון שקל מהם בקופת החברה ו־7.5 מיליון שקל בחברות שבבעלותה.

את יתר המזומנים הנדרשים גינדי מצפה להשיג משני מקורות. הראשון הוא שחרור עודפים מפרויקט גינדי תל אביב מגורים, שעתידים להתקבל עם מסירת הדירות לרוכשים. צעד זה כפוף לאישור הבנקים המממנים, וכולל גם שחרור של העודפים שניתנו כבטוחה למימון קניון TLV. לפי התחזית, גינדי תקבל מכך 57 מיליון שקל, 12 מיליון שקל מהם עד סוף השנה והיתר במחצית הראשונה של 2018.

המקור השני הוא תקבולים על בסיס זכויות החברה בקניון TLV. סעיף זה כולל ארגון מחדש של החוב הבכיר בקניון והגדלתו ותקבולים ממיחזור של חוב האג"ח וגיוס חוב חדש בהתבסס על הזכויות בקניון. התחזית להכנסות ממקור זה כוללת תקבולים של 132 מיליון שקל, 12 מיליון שקל עד סוף השנה והיתר במחצית הראשונה של 2018.

האם התחזית של גינדי ריאלית? בנוגע לעודפים מתחום המגורים נראה שמדובר באתגר. שחרור העודפים כפוף לאישור הבנקים המממנים, כך שאינו תלוי רק בחברה, וחלקם הם כאלה שהבנקים הסתמכו עליהם כבטוחה למימון הקניון. לנוכח חבלי לידה בקניון, לא בטוח שהבנקים ימהרו לשחרר אותם.

בנוגע לתקבולים על בסיס זכויות החברה בקניון TLV נראה שהאתגר גדול עוד יותר. העובדה שהאג"ח של גינדי השקעות נסחרות בתשואה חד־ספרתית גבוהה מעידה על החשש של המשקיעים באשר ליכולת שירות החוב של החברה. המציאות החדשה של גינדי פוגעת בנגישות של החברה לשוק החוב — שבו המוסדיים, כמו הבנקים, רוצים לתת מטרייה רק כשלא יורד גשם.

לנוכח המצב המאתגר של החברה ובשים לב לאיתנות הפיננסית של משפחת בעלי השליטה, בקרב המשקיעים עלתה ההערכה שמשפחת גינדי תידרש להביא כסף מהבית כדי להימנע מהסדר חוב.

מהנהלת גינדי נמסר כי "גינדי השקעות תעמוד בכל התחייבויותיה כלפי מחזיקי האג"ח במועדן".

מנור גינדי צילום: עמית שעל

מנור גינדי צילום: עמית שעל