חשיפת כלכליסט

צניחה של 14% ברווח התזרימי של חלב תנובה

רבעון רע לתנובה: מלחמתה של החברה בתחרות בשוק החלב, ובעיקר במותג הפרטי של שופרסל, הובילה לרווח תזרימי של 92 מיליון שקל לעומת 107.3 מיליון שקל ברבעון המקביל ב־2016. תנובה: "התוצאות הושפעו מההחלטה לא להעלות מחירים"

תנובה פעלה בצורה אגרסיבית כדי להקטין את הנתח של מותגי החלב המתחרים, אך המאמצים עלו לה בשחיקת הרווחים שלה עצמה ברבעון הראשון של השנה - כך נודע ל"כלכליסט".

- על רקע השחיקה בפעילות: תנובה רוצה לנגוס בשניצל תירס של טבעול

- עזיבת הבכירים בתנובה נמשכת: גיא פרופר, מנהל החטיבה הבינלאומית , פורש

- הקיבוצים יוצאים מתנובה: בהליכים למכירת מניותיהם

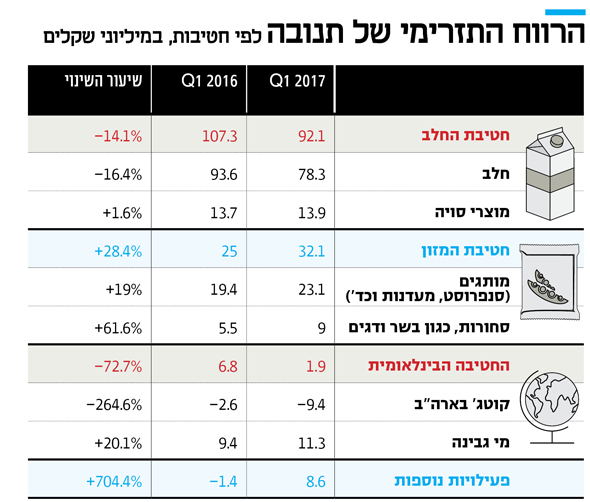

מבצעים אגרסיביים של תנובה וטרה הצליחו לבלום את צמיחת מותג החלב הפרטי של שופרסל ואת הירידה בהכנסות בשוק מוצרי החלב כולו, אבל ההצלחה הזאת לא באה לידי ביטוי במספרים של תנובה ברבעון הראשון של 2017. יותר מכך: חטיבת החלב של תנובה רשמה התרסקות של ממש בתוצאות הרבעון. נתונים שהגיעו לידי "כלכליסט" מצביעים על צניחה של יותר מ־14% ברווח התפעולי תזרימי (EBITDA) של החטיבה המרכזית בתנובה.

החטיבה רשמה EBITDA של 92 מיליון שקל בלבד ברבעון לעומת 107.3 ברבעון המקביל ב־2016, כך שמדובר בצניחה של 14.1% - נתון שממחיש את המשבר שבו מצויה חברת מוצרי החלב הגדולה בישראל מאז שעברה לשליטת ברייט פוד הסינית. החברה החמיצה יעד EBITDA שעמד על 107.6 מיליון שקל.

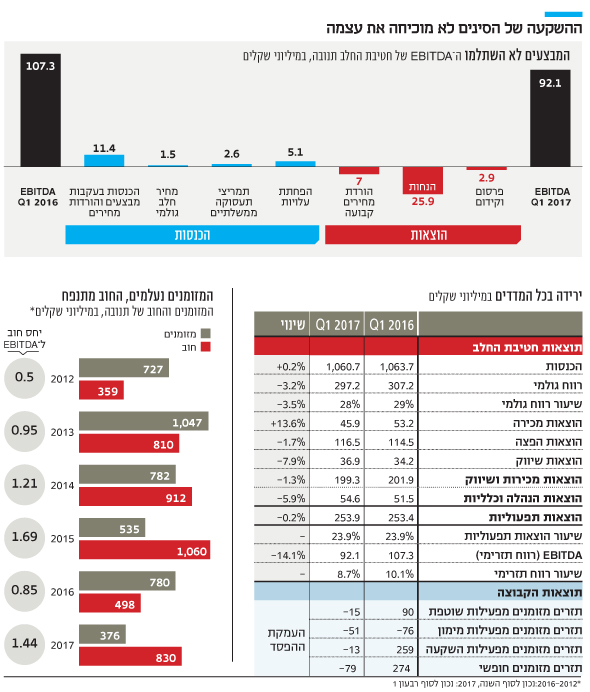

עוד נודע ל"כלכליסט" כי במהלך הרבעון העניקה תנובה הנחות בהיקף של 25.9 מיליון שקל על מוצרי החלב ברשתות השונות, כנראה מתוך מאמץ לבלום את הירידה במכירות מוצרי החלב. בנוסף, החברה הורידה מחירים בצורה קבועה בהיקף של 7 מיליון שקל, כך שבסך הכל היא הוציאה כ־33 מיליון שקל על הורדות מחירים. מדובר בחלק מהמקרים במבצעים חסרי תקדים, כמו למשל מבצע של ארבעה קרטוני חלב ב־10 שקלים במגזר הערבי.

ואולם כפי שעולה מהדו"חות, המאמץ הזה הניב ל־EBITDA של החטיבה תרומה של 11.4 מיליון שקל בלבד ברבעון - כשליש מההוצאה על הפחתת המחירים.

לפי הערכות של גורמים בשוק החלב, גם טרה המתחרה - שביצעה מאמץ שיווקי דומה לזה של תנובה - הציגה תוצאות דומות ברבעון.

כמו כן, גורם בשוק החלב אמר ל"כלכליסט" כי התנאים בשוק מאוד בעייתיים ובעוד מחירי חומרי הגלם עלו משמעותית, המחירים של המוצרים המפוקחים נותרו בעינם.

במאי האחרון חשף "כלכליסט" כי לפי נתוני חברת המחקר סטורנקסט, ברבעון הראשון של השנה ירדו מכירות מחלבות רמת הגולן, המייצרת עבור שופרסל את החלב. מכירות החברה, שמייצרת גם שמנת ושוקו עבור המותג הפרטי של שופרסל, ירדו לפי סטורנקסט ב־%18.8 והסתכמו ב־103 מיליון שקל, לעומת 130 מיליון שקל בתקופה המקבילה ב־2016.

לשם השוואה, ב־2016 רשמו מכירות המחלבה עלייה של 45.5%. המחלבה מייצרת גם את מותג חלב רמת הגולן, אך עיקר פעילותה הוא עבור שופרסל.

על פניו, בלימת המתחרות נראתה כמו הישג ראשון של המנכ"ל החדש של תנובה אייל מליס. ואולם הנתונים שנחשפים כאן מציגים תמונה הפוכה לחלוטין — נתח השוק לא תרם לתוצאות הכספיות אלא פגע בהן.

מנכ"ל תנובה אייל מליס. תוצאות מאכזבות צילום: אוראל כהן

מנכ"ל תנובה אייל מליס. תוצאות מאכזבות צילום: אוראל כהן

הענף כולו במשבר

המכירות בשוק החלב כולו מצויות במשבר. הענף סיים את 2016 בירידה קלה של 0.2% במכירות. ירידה זו נבעה בעיקר מפגיעה קשה במכירות תנובה, שירדו ב־%5.3.

נתח השוק של תנובה צנח באותה שנה ל־%50.9, לעומת 53.7% ב־2015. הירידה נגרמה בעיקר בשל כניסתה של שופרסל, הרשת הקמעונאית הגדולה בישראל, לתחום החלב באמצעות המותג הפרטי.

תנובה יצאה בתחילת 2017 במבצעים משמעותיים כדי לבלום את הפגיעה במכירותיה ובעיקר בנתח השוק שלה. מאמצים אלה הובילו לעלייה של 0.4% במכירות, בעוד שטרה ספגה ירידה של 3.3% ושטראוס, שלא יצאה במבצעים, צמחה ב־2%. עם זאת, בתחום החלב לשתייה ספגה תנובה מכה קשה ב־2016, שאותה סיימה עם ירידה של 9.7% במכירות.

כבר אז היה נראה שהמירוץ של תנובה לבלימת הצניחה בנתחי השוק גובה ממנה מחיר כבד בשורת הרווחיות. גורמים בענף סברו כי חלק מהמוצרים נמכרים במחירי הפסד ולכן לא סביר להניח שהמחלבה תוכל לנקוט בדרך זו לאורך זמן. ואכן, המחירים שבו לעלות במחצית השנייה של השנה, לאחר מבצעי חג השבועות, וההוזלות התמתנו.

הנתונים הנחשפים כאן מבטאים את המחיר הכבד ששילמה תנובה כדי לבלום את הירידה בנתח השוק שלה וכדי לבלום את שופרסל. למרות הירידה במכירות, המותג הפרטי של שופרסל מהווה שליש ממכירות החלב ברשת. שופרסל השיקה את מוצרי החלב תחת המותג הפרטי שלה במאי 2015. בהמשך התרחבה למכירות מוצרי חלב לשתייה, שוקו, שמנת, גבינה צהובה וחמאה.

בקופת החברה היו בתחילת הרבעון מזומנים בהיקף של 780 מיליון שקל. ואולם דיבידנד של 250 מיליון שקל שחולק, לצד פירעון הלוואות לטווח ארוך של 74 מיליון שקל והשקעות של 63.5 מיליון שקל בציוד והוצאות נוספות הביאו לירידה במזומנים ל־376 מיליון שקל בלבד בסוף הרבעון.

הנתון המשמעותי הנוסף הוא תזרים המזומנים של החברה מפעילות שוטפת. ברבעון הראשון של 2017 היה תזרים שלילי של 15 מיליון שקל, לעומת תזרים חיובי של 90 מיליון שקל ברבעון המקביל. תזרים המזומנים החופשי כולו ברבעון היה תזרים שלילי של 79 מיליון שקל, לעומת תזרים חיובי של 274 מיליון שקל ברבעון המקביל, שכלל תזרים מפעילות השקעה בהיקף של 259 מיליון שקל.

תנובה עצמה, כולל החטיבות האחרות, רשמה ירידה קלה יותר ב־EBITDA ברבעון, 134.8 מיליון שקל ברבעון הראשון של השנה לעומת 137.6 מיליון שקל ברבעון המקביל ב־2016. עם זאת, עדיין מדובר בהחמצה גדולה של היעד שעמד על 147 מיליון שקל ברבעון.

לפי הנתונים שהגיעו לידי "כלכליסט", לצד הירידה בחטיבת החלב נרשם שיפור נאה ב־EBITDA של חטיבת המזון, שכוללת את מוצרי המזון הקפואים סנפרוסט, מעדנות, מאמא עוף ואדום אדום. חטיבה זו רשמה EBITDA של 32 מיליון שקל ברבעון לעומת 25 מיליון שקל ברבעון המקביל ב־2016, צמיחה משמעותית של 28%. סנפרוסט ומעדנות לבדן רשמו EBITDA של 23.1 מיליון שקל ברבעון הראשון של השנה, לעומת 19.4 מיליון שקל ברבעון המקביל. מחלקת הדגים הקפואים ומפעל אדום אדום רשמו התאוששות משמעותית ב־EBITDA, עם 9 מיליון שקל ברבעון הראשון של 2017, לעומת 5.5 מיליון שקל ברבעון המקביל, צמיחה של 64%.

מפעל מי הגבינה של החברה ממשיך לייצר עבורה מזומנים, עם EBITDA של 11.3 מיליון שקל ברבעון, לעומת 9.4 מיליון שקל ברבעון המקביל. עם זאת, מאמצי השיווק של גבינת קוטג' בארה"ב הביאו להפסד של 9.4 מיליון שקל במכירות הקוטג' שם, בעוד שברבעון המקביל ב־2016 עמד הפסד זה על 2.6 מיליון שקל, כאשר לפחות חלק מהסכום משמש ככל הנראה להשקעות.

תקופה של טלטלות

ברייט פוד הסינית רכשה את השליטה (77%) בתנובה מידי קרן אייפקס ומבטח שמיר שבשליטת מאיר שמיר, לפי שווי חברה של 8.6 מיליארד שקל. מאז שתנובה בשליטת ברייט פוד היא עברה לא מעט טלטלות. חלקן קשורות להחלפת הבעלות, חלקן לשינויים בשוק. הירידה בשווי החברה נובעת בעיקר מירידה ברווחיות החברה, שצפויה להימשך. הירידה ברווחיות נובעת מהתגברות התחרות בקטגוריות שבהן שלטה תנובה ללא עוררין - כמו החלב הניגר והגבינות הרכות - וגם מצעדי רגולציה, כמו למשל הכנסת מחיר השמנת לפיקוח. מאז המכירה גם התחלף מנכ"ל החברה, לאחר שהמנכ"ל הוותיק אריק שור עזב על רקע חילוקי דעות עם הבעלים החדשים.

לפני כשנה הזמינו הבנקים המממנים של ברייט פוד הערכת שווי מחברת הייעוץ TASC, שממנה עלה כי שוויה של תנובה נחתך ביותר מ־%40 מאז הושלמה רכישת השליטה בה לפני כשנה וחצי. הערכת השווי העדכנית נוקבת לתנובה שווי של 4.5‑5 מיליארד שקל בלבד. המשבר המתמשך הביא את ארגוני הקיבוצים, שמחזקים ב־23% ממניות החברה, לצאת למהלך של יציאה מהשותפות עם ברייט פוד.

בשלוש השנים האחרונות התמודדה ברייט פוד עם שלושה מקרי שחיתות, כשרק בחודשים האחרונים דווח כי לי קה, סגנית נשיא לשעבר בחברה, שכיהנה כדירקטורית בתנובה, נידונה לשלוש שנות מאסר לאחר שהורשעה בקבלת שוחד של יותר מ־1.2 מיליון יואן; לפני שנתיים נחקר יו"ר תנובה לשעבר בן הנג גואו בחשד לשחיתות ונידון לשש שנות מאסר; ובאוגוסט 2014 נשלח יו"ר ברייטפוד לשעבר וואנג דזוגנאנג למאסר, לאחר שהואשם במעילה של 31 מיליון דולר.

מתנובה נמסר בתגובה: "הנתונים המופיעים בכתבה אינם מדויקים. עם זאת, תוצאות תנובה ברבעון הראשון הושפעו מעלייה חדה במחיר החלב הגולמי ומהחלטת החברה לא להעלות מחירים לצרכן בעקבות זאת. תנובה נמצאת בעיצומו של תהליך אסטרטגי עמוק שאת תוצאותיו לא ניתן למדוד בזמן קצר".