עקומה למחשבה

בכמה באמת התייקרו הדירות בישראל? איזה שיא שברה לאחרונה ארה"ב? מה מתחבא בהגרלות הענק של שר האוצר משה כחלון? והאנומליה הבלתי מוסברת בניהול החסכונות שלנו - סיפורים ללא מילים. כמעט

23:1208.07.17

הריבית הנמוכה שמלווה אותנו כבר כעשור נותנת אותותיה במחירי הדיור, בהעדפות הצריכה מול חיסכון (גם אם הצריכה נעשית באמצעות חוב), ובחסכונות ארוכי הטווח. הנה ארבעה גרפים - שמספרים סיפורים קטנים, שלפעמים נעלמים בסבך המילים:

1.

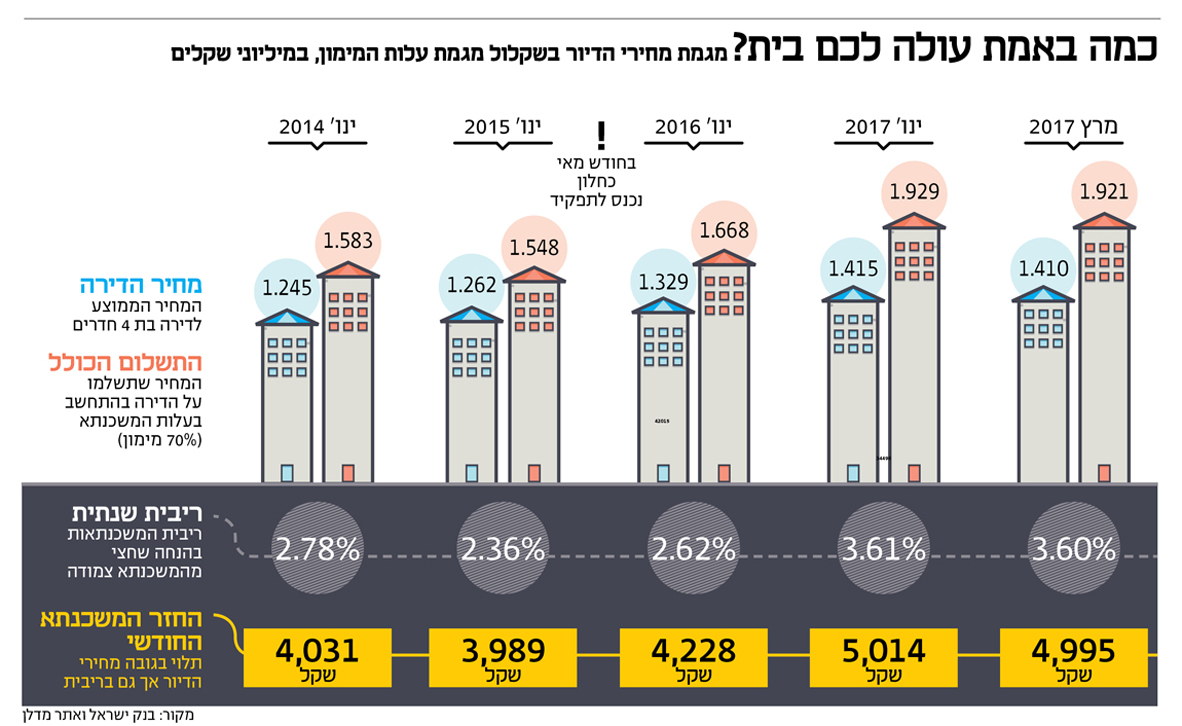

מי קונה דירה בלי משכנתא? ריבית המשכנתאות, שזינקה עד לחודשים האחרונים, הובילה לייקור סמוי של מחירי הדיור. תרגמנו את עליית ריבית המשכנתאות לעלייה במחירי הדירות, וזה עוד לפני העלייה בריבית בנק ישראל שתגדיל את החזר המשכנתא החודשי.

2.

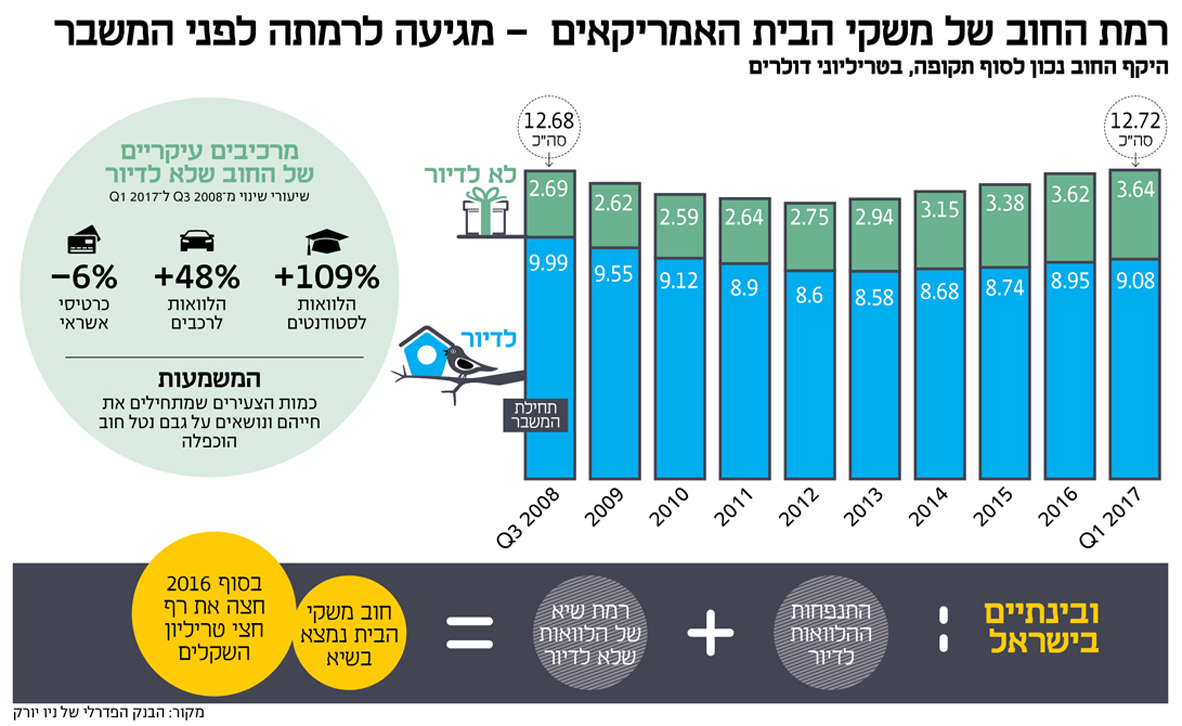

שיא שלילי: חוב משקי הבית בארה"ב חצה לראשונה את רמתו ערב המשבר הכלכלי. אולם, ערב המשבר היו יותר משכנתאות וכעת יש יותר חובות של משקי בית שלא לדיור. פילוח של החובות מעלה כי היקף הלוואות הסטודנטים הוכפל והלוואות הרכב זינקו. ובישראל? משקי הבית בישראל מתמנפים והיקף החוב תופח.

3.

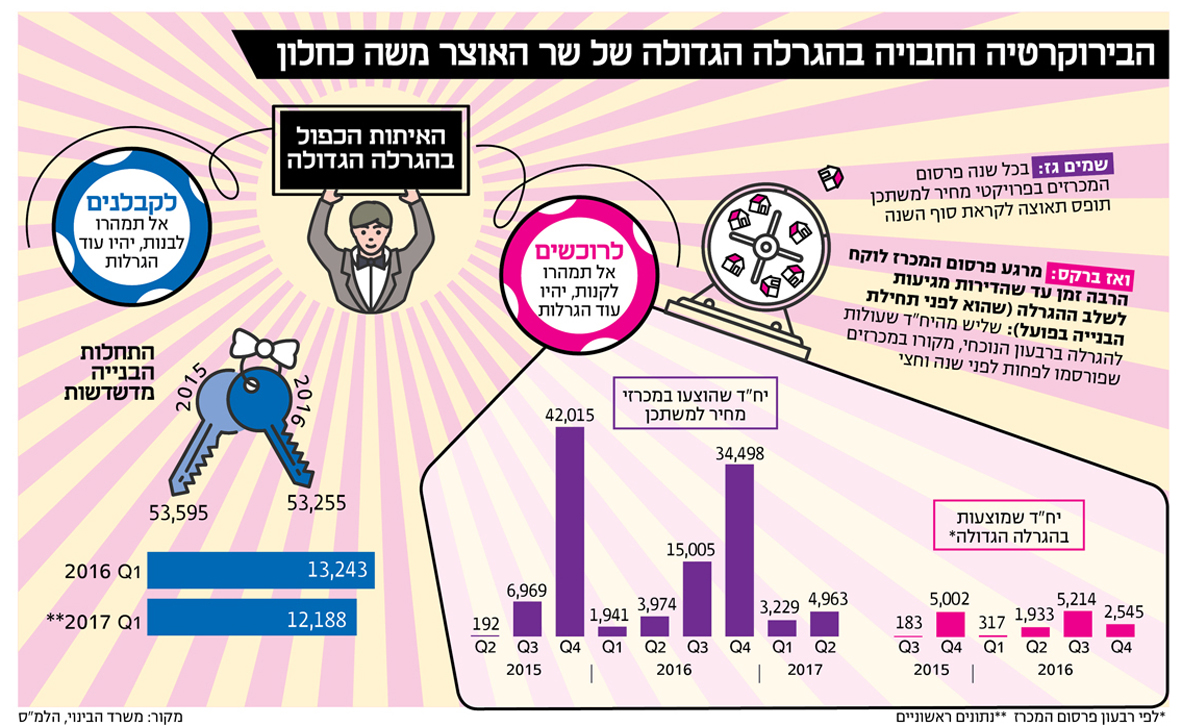

בחזרה לדיור: בדקנו מתי פורסם המכרזים לבניית הדירות שעולות להגרלה הגדולה של מחיר למשתכן. ל-12.5 מהיח"ד פורסם מכרז לפחות 4 רבעונים לפני ההגרלה. משך הזמן משקף את הקושי הבירוקרטי לקבל היתר בנייה, אפילו בתוכנית הדגל. שינוי שנערך כעת מאפשר לפרוייקטים לעלות להגרלה לפני ההיתר, כלומר הבירוקטיה נדחית.

4.

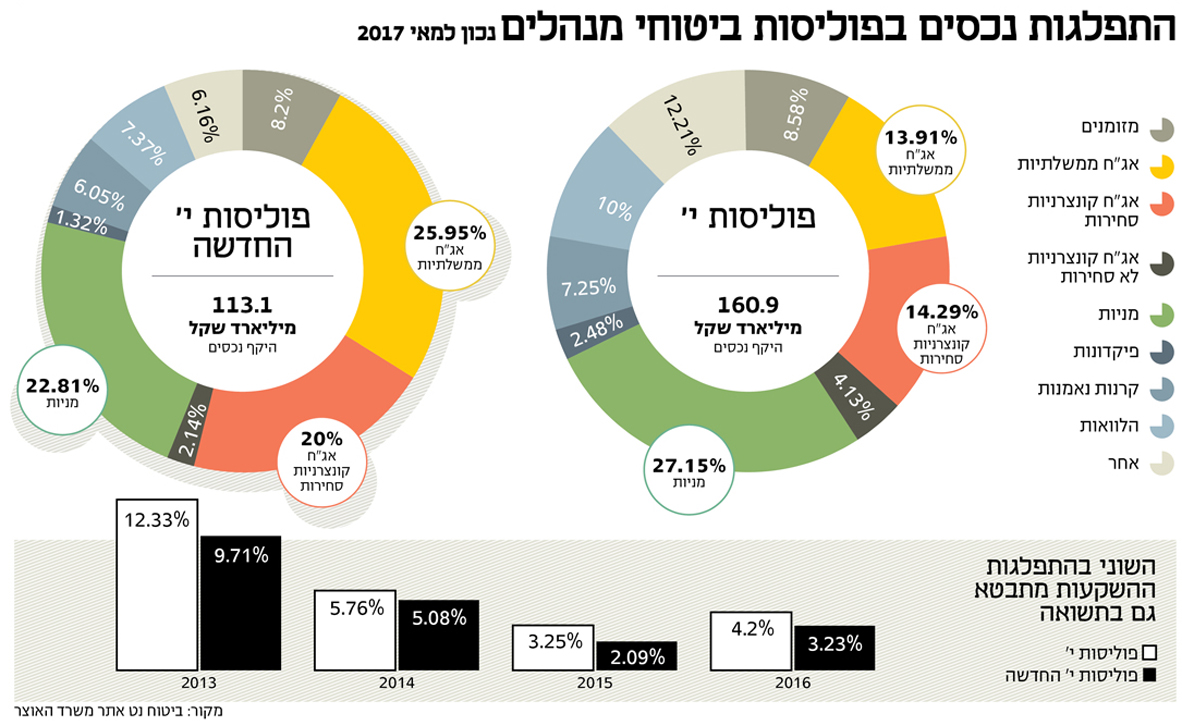

למי נאמנים המוסדיים? פוליסות ביטוחי מנהלים קרן י' וקרן י' החדשה מנוהלות על ידי אותם מוסדיים, ודומות באופן משיכת הכספים, הביטוחים, והרגולציה. אולם: בקרן י' גובים המוסדיים את דמי הניהול כנגזרת מהתשואה לחוסך, ובקרן י' החדשה דמי הניהול קבועים. מסתבר ששוני זה מוביל גם להרכב ההשקעות ולתשואות שונות מהותית.