הדו"ח שהאוצר ניסה להצניע: הטבות המס לחברות הענק חרגו במיליארדים מהתכנון

פרק מדו"ח של האוצר שלא נחשף עד כה מצביע על כך שב־2013 ארבע חברות גדולות המשיכו ליהנות מ־65% מהטבות המס שמחלקת המדינה אך שילמו פחות מסים מבעבר. טבע קיבלה 42% מההטבות

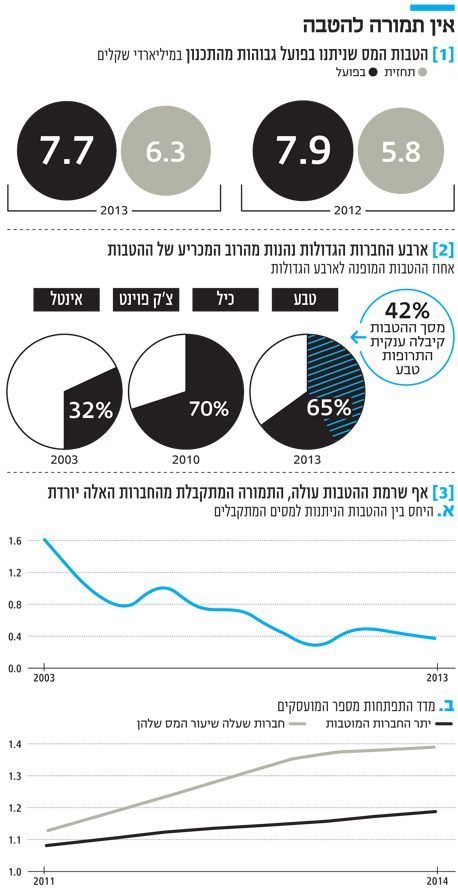

היקף הטבות המס שניתנו לחברות ב־2013 במסגרת החוק לעידוד השקעות הון, כלומר: אובדן ההכנסות ממסים, עמד על 7.7 מיליארד שקל, כך עולה מפרק בדו"ח הכנסות המדינה של הכלכלן הראשי של האוצר יואל נווה, שפורסם באיחור של שנה. אם לדייק, האוצר לא פרסם את הדו"ח בצורה פומבית אלא פשוט העלה אותו בשקט לאתר האינטרנט של המשרד. סקירת הנתונים בדו"ח מעלה השערה מדוע באוצר לא נלהבים לחשוף אותם לעיני הציבור - יש מה להסתיר. למרות שהיקף הטבות המס עלה מ־5.1 מיליארד שקל ב־2009 ל־7.9 מיליארד שקל ב־2012, עיקר העלייה התרכז בעיקר בחברה אחת: הענקית הרפואית טבע. אלא שנתוני הדו"ח מלמדים כי מדיניות המס של המדינה לא מביאה עמה את התוצאות הרצויות בהכנסות ממסים וביצירת מקומות עבודה חדשים.

הדו"ח בכללותו עוסק בשנים 2014־2013, אך הפרק המדובר עוסק רק ב־2012 ו־2013, בשנים בהם כיהנו כשרי האוצר יובל שטייניץ ויאיר לפיד, זאת מאחר שדו"חות החברות עבור 2014 עדיין בהליכי בדיקה של רשות המסים. פרק זה מתפרסם באיחור ניכר בהשוואה לחלקים אחרים בדו"ח, שפורסמו בסוף השנה שעברה.

- מבקר המדינה: רשות המסים נכשלה בגביית מע"מ מהחברות הרב לאומיות שפועלות בישראל

- כולנו מקלט מס: חברות אמריקאיות מחזיקות 2.5 טריליון דולר מחוץ לארה"ב

- דו"ח האוצר: הורדת מס חברות לא תסייע לעסקים קטנים

בין 2012 ל־2013 היתה ירידה ריאלית של 5.1% בהיקף ההטבות, אולם יש לקחת בחשבון שב־2013 שיעורי המס המופחתים עמדו על 7% עבור חברות בפריפריה ו־12.5% לחברות במרכז - נמוכים יותר מאלה ב־2012 שהיו 10% ו־15%, בהתאמה. ב־2014 כבר עלו שוב ל־9% ו־16%. העלייה המשמעותית בהיקף ההטבות לא התחלק על חברות רבות במשק, ועיקר הנהנות היו אינטל, כיל, צ'ק פוינט ומעל כולן - טבע.

| |||

מהדו"ח אפשר ללמוד משהו על האומדנים שהתפרסמו מוקדם יותר השבוע כחלק מתקציב המדינה בנוגע להטבות המס שיינתנו בשנתיים הבאות. הפרק שרק עתה מתפרסם חושף שהטבות המס שניתנו בפועל ב־2012־2013 היו גבוהות ב־2.1 ו־1.4 מיליארד שקל מהתכנון המקורי בתקציב.

תחזית הטבות המס ב־2017־2018 עומדות על 6.91 מיליארד שקל ו־6.61 מיליארד שקל בהתאמה. מדובר במגמת ירידה מתמשכת לתחזית ההטבות של השנתיים האחרונות. ההסבר לירידה נובע מכך שהמסלול המקנה 0% מס למשך 10 שנים החל להסתיים בשנים האחרונות -־בעיקר לטבע, שיאנית ההטבות. אולם האומדן הזה לא כולל את הטבות המס החדשות שנמצאות היום בתקציב עבור החברות הטכנולוגיות, המציעות שיעורי מס של 6% ו־12% ומס על הדיבידנד של 4%. כך שבקלות ייתכן שנגלה עוד מספר שנים שגם היקף ההטבות שניתן בשנתיים הבאות בפועל היה גבוה בהרבה.

היקף ההטבות נאמד תחת ההנחה של אפס גמישות, כלומר: אם לא היו הטבות המס, היקף הפעילות של החברות הללו היה זהה והן היו משלמות מס מלא. אולם סביר להניח שלפחות במידה מסוימת ההטבות משפיעות על הפעילות של החברות ולכן המס שהיה משולם בלעדיהן היה נמוך יותר.

ההטבות גדלו פי 3 בעשור

מאז 2003 ועד 2013 היקף הטבות המס גדל יותר מפי 3. ניתוח הכלכלן הראשי מעלה כי העלייה נובעת משני גורמים - עלייה חדה ברווחי חברות הזכאיות להטבות המס, ועלייה משמעותית של ההכנסות שמזכות בהטבות מס מתוך סך ההכנסות של החברות. אולם מהדו"ח עולה כי עיקר העלייה הוא של ארבע החברות הגדולות שזכו עד כה לעיקר הטבות המס. עוד נמצא כי משקל ארבע החברות הגדולות בהטבות צמח משיעור של 32% ב־2003 לשיעור שיא של 70% ב־2010 וירד ל־65% ב־2013. מנתונים שפרסמה בעבר רשות המסים בעקבות עתירה שהוגשה נגדה, ידוע כי להיקף ההטבות הגבוה ביותר זכתה טבע והוא הגיע עד 42% מכלל ההטבות ב־2013.

עוד מעלה הדו"ח כי שיעור המס האפקטיבי ששילמו ארבע החברות הגדולות ב־2013 (עם הכנסה ממוצעת של 5.8 מיליארד שקל בשנה) עמד על 4%, לעומתן חברות שקיבלו הטבות מס עם הכנסה ממוצעת של 150 אלף שקל בשנה שיעור המס הממוצע 11% וכך גם חברות עם הכנסות שנתיות ממוצעות של 23 מיליון שקל בשנה.

מפעל טבע בירושלים. החברה קיבלה יותר מ-40% מסך כל ההטבות צילום: בלומברג

מפעל טבע בירושלים. החברה קיבלה יותר מ-40% מסך כל ההטבות צילום: בלומברג תושבי הפריפריה לא נהנים

הטבות המס עברו בעשור האחרון מספר רב של שינויים. ב־2011 נעשה תיקון שביטל את התנאי המחייב השקעה בהיקפים מסוימים בכדי לקבל הטבות מס ושינה את התמונה באופן משמעותי. עד אז, שיעור המס בפועל של חברות בפריפריה (בהן נעשתה פחות השקעה) היה גבוה יותר מזה של חברות במרכז (בהן נעשתה יותר השקעה) למרות ששיעורי המס בפריפריה דווקא נמוכים יותר. השינוי הזה הביא למצב מעניין בו לחלק מהחברות שיעור המס המופחת ירד בשנים האלה ולחלק שיעור המס עלה. זה אפשר לכלכלן הראשי לבחון איך, אם בכלל, משפיעה עליית המס על היקף העסקת העובדים בחברות. הדו"ח מעלה כי דווקא בחברות שחוו עלייה בשיעורי המס שלהן נרשמה עלייה גבוהה יותר של מספר המועסקים. הצמיחה הממוצעת במספר העובדים של החברות ששיעור המס שלהן עלה עמד על 39%, לעומתן החברות שלא חל עליהן שינוי מס עמד על 33%.

לדברי הכלכלן הראשי, "יש בממצאים כדי להטיל ספקות בטענה לפיה העלאת שיעורי המס על חברות מוטבות תביא לצמצום משמעותי של פעילות חברות אלו בישראל. סביר להניח כי שיקולים נוספים קובעים את היקף הפעילות של חברות אלו בישראל". העובדה שניתוח זה מתפרסם רק עכשיו, יותר משנה אחרי שהיה אמור להתפרסם - ואחרי שהתקציב, שכולל בתוכו תוכנית הטבות מס חדשה לחברות הטכנולוגיות, כבר אושר בממשלה - צריכה להטריד את כולנו.

מנהל רשות המסים משה אשר צילום: עומר מסינגר

מנהל רשות המסים משה אשר צילום: עומר מסינגר

אחת המטרות המרכזיות של ההטבות היא לעודד חברות לפעול בפריפריה, אולם הניתוח מראה כי המציאות רחוקה מכך מאוד. 44% מכלל ההטבות ניתנות במחוז תל אביב והמרכז, למרות ששיעור המס שם במסגרת ההטבות גבוה יותר לאורך השנים. מנגד, סכום ההטבות שניתן לייחס לעובדים הגרים בדרום עומד על 26.3% ועובדים מהצפון "מקבלים" רק 9.2% מההטבות. כלומר המדינה מוותרת על הכנסות של מיליארדי שקלים בשנה במטרה לעודד את הפריפריה, אבל בפועל תושבי הפריפריה בקושי נהנים מכך.

הדו"ח מגלה כיצד שינויים בהטבות משפיעים על החברות ועל החלטותיהן. הטבות המס צריכות לאזן בין היכולת של הממשלה לגבות מסים מחברות שיכולות לכאורה בכל יום לקום ולעבור למדינה אחרת, לבין הצורך לגבות מס צודק מכל מי שנמצא בארץ ונהנה מהשירותים השונים שהמדינה מציעה. אבל שיעורי המס הם לא חזות הכל, ואת זה הממשלה צריכה לשים בראש סדר העדיפויות שלה - למצוא את הפתרון לשאלה איך למשוך חברות לארץ באמצעות ערך מוסף שהן יכולות לקבל כאן, כמו בירוקרטיה פשוטה יחסית, הון אנושי וכו', מבלי לוותר על תשלומי המס, שזה הפתרון הקל ביותר.

תגובת טבע: "טבע שילמה ומשלמת מסים על פי דין. הטבות המס שטבע קיבלה היו ועודן במסגרת חוק עידוד השקעות הון שחל על כל חברה במשק אשר עונה לקריטריונים. שיעור המס מכוח החוק עודכן ב־2014 והחל משנה זו והלאה הטבת המס לה זכאית טבע הצטמצמה באופן משמעותי. נציין כי התרומה הכוללת של טבע לתוצר הלאומי הגולמי של ישראל מסתכמת ב־15 מיליארד שקל בשנה".

תגובת האוצר: "העובדה לפיה הטבות המס מתאפיינות בריכוזיות גבוהה מביאה לכך שדי בשינוי משמעותי ברווחיות של חברה בודדת כדי להשפיע על האומדן הכולל של ההטבה. ב־2011 התקבל תיקון לחוק שמשמעותו על הטבות המס בפועל משתנה מחברה לחברה ותלוי במידה מכרעת במספר השנים שנותר לחברה לנצל את הטבות המס במסלולי ההטבה ה'ישנים'. לעניין זה היתה השפעה על אומדן מוטה כלפי מטה".