על כוונת המבקר: תגמול סוכנים, פנסיה תקציבית ורשת הביטחון

המבקר תוקף את האוצר בשורת החלטות הנוגעות לפנסיה: משינוי רשת הביטחון הממשלתית לטובת גמלאים שצפויה להכביד על הגירעון, דרך ההתחמקות מהפחתת העול של הפנסיה התקציבית על הציבור ועד אוזלת ידו בטיפול בעיוותים בתגמול סוכני הביטוח

דו"ח מבקר המדינה תוקף שורה ארוכה של כשלים במהלכים שמקדם האוצר לשיפור מצבם של החוסכים: מהגדלת רשת הביטחון לגמלאים, שעלולה להכביד על תקציב המדינה, דרך שיטת התגמול לסוכני הביטוח, שמצ'פרת אותם על מתן מסלולים פחות טובים לחוסך, וכלה בחוסר ההצלחה לפתור את המשקולת האדירה של הפנסיה התקציבית על כלל הציבור. "כלכליסט" ממפה את ממצאיו העיקריים.

הגדלת רשת הביטחון לגמלאים תכביד על התקציב

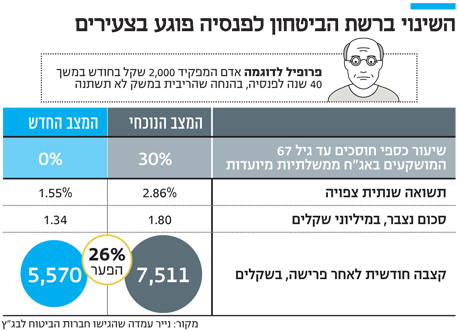

החוסכים לפנסיה מתמודדים עם שחיקה שרק תלך ותגדל בחסכונותיהם בגלל עיוות בתשלום קצבאות לפורשים. זאת משום שהן מחושבות על בסיס הנחה שכספי החיסכון יניבו תשואה של 4% בשנה, בעוד שהריבית האפסית השוררת במשק בעשור האחרון, הופכת הנחה זו ללא ריאלית. הפורשים מקבלים בפועל קצבה הגבוהה בכ־10% מזו שמגיעה להם בפועל, שממומן מהצבירה של החוסכים הפעילים. אם הבעיה לא תיפתר, יגדל העיוות ולטענת המבקר, באוצר בחרו עד כה שלא להתמודד איתו ולחפש לו פתרון אמיתי.

פתרון מסויים שמציע האוצר לבעיה הוא דרך שינוי מנגנון הקצאת האג"ח המיועדות — סובסידיה של המדינה בדמות של אג"ח שהיא מקצה לקרנות בתשואה מובטחת של 4.86% בשנה. שינוי ההקצאה קובע שבמקום שכל החוסכים יקבלו הקצאה של 30% אג"ח מיועדות מסך התיק, הפנסיונרים יקבלו הקצאה של 60% אג"ח מיועדות ואילו החוסכים הפעילים לא יקבלו הקצאת מיועדות כלל.

המבקר תקף את האוצר על שלא התמודד עם העובדה שככל שיש יותר חוסכים בקרנות הפנסיה, כך גדלה הסובסידיה הממשלתית הבאה לידי ביטוי בהקצאת אג"ח מיועדות. לדבריו, "משקל המיועדות צפוי לצמוח בקצב הולך וגדל ברוב השנים ולהגיע לשיעורים גבוהים — כמחצית מהחוב הממשלתי ויותר. שיעורים אלה גבוהים בכל קנה מידה והדבר יכול לפגוע בניהול החוב הממשלתי ובשוק האג"ח הממשלתיות".

המבקר רומז כי אולי נכון היה לקבוע מנגנון הקוטם את היקף הקצאת האג"ח המיועדות, אלא שהוא מתעלם מכך שהחלטה שכזו היתה גורמת להתנגדות עצומה במה שהיה נתפש כמהלך נוסף של המדינה להתנער מדאגה לעתיד הציבור.

עובדי הציבור מכבידים על הגב של רוב הציבור

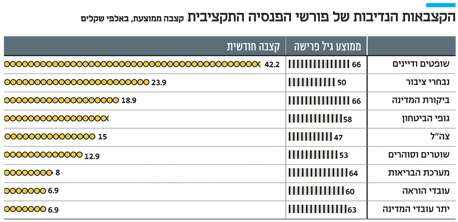

המבקר מתח ביקורת על הפער הקיצוני בין ההפרשות של המדינה (כמעסיק) למי שזכאי לפנסיה תקציבית (כזו שמבטיחה מראש גובה קיצבה) לבין ההפרשות למי שחוסך בפנסיה צוברת (כזו שהקיצבה בה היא נגזרת של החיסכון הצבור, ללא גובה מובטח). כדי שבעל פנסיה צוברת יקבל קצבה בגובה זהה לאדם עם שכר זהה בעל פנסיה תקציבית, על המדינה כמעסיק להפריש לו פי 2 ממה שהיא מפרישה היום — 26% מהשכר של העובד במקום 13.5% כולל רכיב הפיצויים.

הביקורת מגוללת את השתלשלות האירועים שחושפת ניסיונות רפים של משדר האוצר להגדיל את שיעור ההפרשה החודשית של החוסכים הפנסיה התקציבית שנתקלו בהתנגדות נחרצת של ההסתדרות למרות העול התקציבי שהם יוצרים על כלל העובדים במשק, שהמסים שלהם מממנים את הפנסיה של עובדי הציבור.

המבקר העיר על כך שלא נעשה דבר בנושא כבר ב־2014, בדו"ח שהוקדש לבור התקציבי של ה־40 מיליארד שקל איתו סיימה הממשלה את 2012, שבעקבותיו הוחלט כי שר האוצר יעלה את שיעור הניכוי לבעלי הפנסיה התקציבית, בהסכמת ההסתדרות, במסגרת דיוני התקציב (2015–2016). אלא שהתוכנית התאדתה עוד לפני שעלה התקציב לאישור הכנסת.

אגף התקציבים השיב למבקר כי הוא ממשיך לפעול לקיום את החלטת הממשלה, ובכוונתו להמליץ לשר האוצר לקדמה בתוכנית הכלכלית הקרובה.

החוסכים שצברו הכי הרבה הם נעדרי כוח מיקוח

אחת העוולות הגדולות בשוק הפנסיה מתרחשת רגע לפני גיל פרישה. באופן אבסורדי, אף שהחוסך מחזיק אז בחיסכון שצבר כל חייו ויכול לבחור לכאורה מאיזו קרן לקבל קצבת פנסיה חודשית, בפועל, דמי הניהול של הפורשים לפנסיה מזנקים ברגע זה למקסימום הקבוע בחוק — 0.5% מהצבירה, ומרגע פרישתם אין להם אפשרות לעבור מקרן פנסיה אחת למתחרה.

באגף שוק ההון פרסמו באחרונה טיוטת חוזר שתאפשר לראשונה ניוד של כספי הפורשים בין קרנות הפנסיה , אך הקרנות מסרבות לקלוט פורשים מקרנות מתחרות, משום שכל פורש שמגיע מקרן מתחרה מקבל קצבה גבוהה מזו המגיעה לו על חשבון החוסכים הפעילים בקרן. בתשובה לפניית המבקר מסר סגנה הבכיר של סלינגר, הראל שרעבי כי "אם לאחר שישוחרר חסם הניוד לעמיתים לקראת הפרישה, שיעור דמי הניהול שמשלמים הפנסיונרים ימשיך להיות השיעור המירבי נבחן דרכים להורדת שיעור דמי הניהול".

התמריצים לסוכנים נוגדים את הדאגה לחוסך

המבקר תוקף את התמריצים לסוכני הביטוח, כמו טיסות לחו"ל לסוכנים שיגייסו כמה שיותר כסף למוצר פנסיוני: "קיומו של מודל תגמול כזה עשוי להטות ולערב שיקולים זרים בהפצת החיסכון ומשום כך להתנגש עם חובות האמון". באוצר תקועה כבר שנתיים חקיקה המבקשת לנתק בין דמי הניהול לתגמול הסוכן, כולל סעיף המבטל את תמריצי המתנות, אף שהיא זוכה לתמיכת לשכת סוכני הביטוח.

הפיקוח על הביטוח מסר בתגובה לדו"ח כי הוא "מודע לניגוד העניינים שבאופן תגמולו של הסוכן, וילמד את המלצת המבקר".

") (אילוסטרציה) צילום: שאטרסטוק קרן ברירת המחדל: האוצר בחר על סמך דמי ניהול והתעלם מהתשואות

(אילוסטרציה) צילום: שאטרסטוק קרן ברירת המחדל: האוצר בחר על סמך דמי ניהול והתעלם מהתשואות

(אילוסטרציה) צילום: שאטרסטוק

במסגרת רפורמה שמקדם האוצר, יציעו שתי קרנות דמי ניהול נמוכים לכלל ציבור החוסכים החל בנובמבר, ויהפכו לקרן ברירת המחדל למי שהמעסיק שלו לא דאג לו להסדר מוזל. המבקר בחר לצדד בטענות חמש חברות הביטוח הגדולות, השולטות ב־97% משוק הפנסיה, שטוענות כי באוצר בחרו בקרנות על סמך דמי הניהול בלבד, והתעלמו מהתשואה על החיסכון לפנסיה שמשיגות הקרנות.

המטרה המוצהרת של הרפורמה היתה לפתור את בעיית הסבסוד בין חוסכים חזקים ומאוגדים לחוסכים בעלי שכר נמוך ונעדרי כוח מיקוח המשלמים לרוב את דמי הניהול המקסימליים ולהציע להם חלופה זולה — מדובר ב־60% מ־2.3 מיליון החוסכים בקרנות הגדולות.

במענה למתנגדים טוענת המפקחת על הביטוח כי אין חשיבות גבוהה להשוואת תשואות בקרנות, שכן בטווח הרחוק רובן משיגות תשואה ממוצעת דומה, וממילא לא ניתן לחזות על בסיס ביצועי העבר את ביצועי העתיד. יתרה מכך, ממצאיה מעידים כי בעיקר עבור חוסכים בעלי שכר נמוך, הקצבה תהיה גבוהה יותר גם בקרן עם התשואות החלשות ביותר בדמי הניהול הנמוכים לעומת קרן עם התשואות הגבוהות יותר, אך בדמי ניהול מרביים.