שורת הרווח - מניות הבנקים אחרי הירידות החדות: לאומי עדיף על הפועלים, מזרחי הכי יקר

מכפילי ההון של הבנק, המפורסמים באתר הבורסה, עלולים להטעות. בחינת הנתונים האמיתיים, הלוקחים בחשבון את הדיבידנדים שחולקו, מעלה מספר תובנות למשקיעים בענף, שחזר להיות אטרקטיבי. וגם: מהן ההזדמנויות של טבע ב־2011

מדד ת"א־100 איבד מתחילת השנה כ־0.5% מערכו. מדד הבנקים איבד 5.6% ומחק את מרבית העלייה שרשם במהלך 2010 (6.8%). המדד המוביל בארצות הברית, S&P 500, הוסיף לערכו 6% מ־1 בינואר. התנתקותם של מדדי המניות בישראל מהמדדים המובילים בעולם נובעת מיציאת הון זר משוק המניות המקומי בעקבות חוסר היציבות במצרים, ומהחששות מהתפשטות אי־היציבות במזרח התיכון.

הירידה האחרונה במניות הבנקים מהווה הזדמנות לבחון שוב את תמחורן, בדגש על בחינת מכפילי ההון ככלי לבחינת כדאיות ההשקעה.

שנת 2010 היתה טובה יחסית לרווחיות הבנקים בישראל, בעיקר בזכות הירידה בהפרשה לחובות מסופקים כתוצאה מהיציאה המהירה של המשק המקומי מהמיתון, ולמרות הירידה בהכנסות המימון שנבעה מהריבית הנמוכה.

מניות הבנקים בישראל נסחרות כעת במכפיל רווח של 10 בקירוב על הרווח הצפוי מפעולות רגילות ב־2010. כמובן שככל שמכפיל הרווח נמוך יותר, המניה אטרקטיבית יותר עבור משקיעי ערך, בתנאי שלא צפויה הרעה משמעותית ברווחיות החברה. חברות התקשורת הסלולרית, לדוגמה, נסחרות אף הן לפי מכפיל רווח 10, אך הגברת התחרות בתחום צפויה לשחוק את רווחיהן העתידיים.

גם מכפיל הרווח הנמוך של הבנקים בעת זו אינו מייצג, משום שהוא נובע מרווחיות בשנת צמיחה (2010), אך בשנות מיתון צפוי רווח נמוך בהרבה. בשנים האחרונות השיגו הבנקים הגדולים תשואה ממוצעת של כ־10% על ההון העצמי בתקופת צמיחה ותשואה אפסית בעת מיתון (לא כולל רווח ממימוש קופות הגמל וקרנות הנאמנות, שאותן נאלצו הבנקים למכור בעקבות מסקנות ועדת בכר).

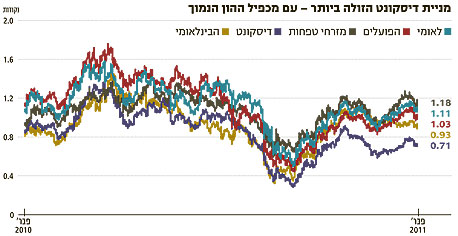

תנודתיות המכפיל

בהנחה של שתיים עד שלוש שנות מיתון בכל עשור, תתקבל לבנקים תשואה ממוצעת של 7% עד 8% על ההון, הגבוהה בהרבה מהתשואה על אג"ח הבנקים, אך כוללת גם סיכון גבוה יותר.

תחת הנחות אלו, תשואת המניות תלויה במכפיל ההון של הבנקים. מכפיל ההון הוא המנה המתקבלת מחלוקת שווי השוק של הבנק בהון העצמי. אם מכפיל ההון יעמוד על 1.25, התשואה השנתית הממוצעת הצפויה למשקיעי הבנק תרד לכ־6% - תשואה שאינה אטרקטיבית לרמת הסיכון. אם מכפיל ההון יירד ל־0.8, התשואה תעלה לכ־9%, וזה כבר נתון יפה.

לכן, מכפיל ההון הוא אחד השיקולים המהותיים בבחינת ההשקעה בבנקים. ירידות המחירים בבורסה מתחילת השנה החזירו את מניות הפועלים ולאומי לתמחור הקרוב למכפיל הון 1, ולכן מניות אלו הן שוב השקעה ראויה.

מחירי מניות הבנקים ומכפילי ההון הם תנודתיים בהרבה מאשר ההון העצמי של הבנקים, ולכן כדאי להימנע מרכישת מניות הבנקים כאשר מכפיל ההון גבוה, ולהעדיף אותן כשמכפיל ההון נמוך. מכפיל ההון שבו נסחרות מניות הבנקים אמור להשתנות לפי הציפיות לרמת הצמיחה בשנים הקרובות מאוד (חיזוי הצמיחה לשנתיים הקרובות סביר באיכותו, אך חיזוי ארוך טווח יותר התגלה כמעט תמיד כשגוי).

אם יש צפי למיתון, מכפיל ההון צריך לרדת, משום שאז רווחיות הבנקים השנתית צפויה להיות נמוכה יותר. תמחור מניות הבנקים נקבע לפי ההיצע והביקוש בשוק ההון. מניות אלו מהוות חלק מהותי ממדד ת"א־100, כך שיש להן משקל רב בתעודות הסל ובקרנות הנאמנות המוחזקות על ידי הציבור. בשנות מיתון הירידות החדות בבורסה והחיפוש אחר אפיקים בטוחים יותר גורמים לתנודתיות יתר במניות הבנקים ולנפילה חדה במכפיל ההון, שיוצרת הזדמנות השקעה. בשנות צמיחה נכנס כסף לשוק, והמניות עולות למכפילי הון גבוהים, המסכנים את התשואה לרוכשים במחירי שיא.

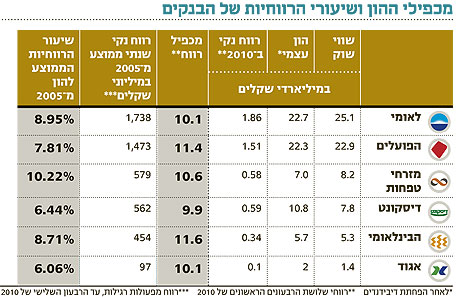

מכפילי ההון של הבנקים המדווחים באתר הבורסה מתבססים על חלוקת שווי השוק בהון העצמי כפי שדווח ברבעון האחרון. ניתן להגיע למכפיל הון מדויק יותר על ידי הפחתת הדיבידנדים שחולקו מאז הדו"ח הרבעוני האחרון, והתאמות במקרה של גיוס הון.

מכפילי ההון המופיעים בגרף בתחתית עמוד זה שונים מאלו המופיעים באתר הבורסה, שכן הם כוללים למשל התייחסות לדיבידנדים שחילק בנק לאומי. גם את מכפילי ההון ההיסטוריים (מאז 2005) תיקנו, בהתאם להון העצמי שדווח בסוף כל רבעון.

בעת בחינת מכפילי הון יש להביא בחשבון גם נכסים סמויים שאינם מקבלים ביטוי בהון החשבונאי של הבנק, או נכסים שערכם החשבונאי מנופח. הדוגמה הבולטת ביותר לנכס סמוי במערכת הבנקאית בישראל היא אחזקתו של בנק לאומי במניות החברה לישראל. אחזקה זו רשומה במאזני הבנק לפי שווי של 1.45 מיליארד שקל, על פי ההון העצמי של החברה לישראל, בעוד ששווי השוק של מניות אלו עומד על כ־6.1 מיליארד שקל.

אם לאומי היה מכיר ברווח ממכירת מניות אלו, הוא היה משלם מס כולל בשיעור שליש מהרווח שנוצר, ולכן, הערך הסמוי של אחזקתו בחברה לישראל עומד על כ־3.1 מיליארד שקל - כ־13% מהונו העצמי.

לאחר הוספת ערך זה להון העצמי של הבנק, והחסרת הדיבידנדים ששילם עד כה, מצאנו שהבנק נסחר על פי מכפיל הון של 0.976, הנמוך במעט מזה של בנק הפועלים, כך שבתמחור הנוכחי של מניות שני הבנקים הגדולים יש עדיפות קלה להשקעה בלאומי.

גורם טכני שעשוי להשפיע על תמחורן היחסי של המניות הוא ביקוש חד־פעמי של כ־300 מיליון שקל, שצפוי מתעודות הסל למניית לאומי בנעילת המסחר ב־14 במרץ, במסגרת עדכון המשקולות הרבעוני של מדדי הבורסה (בעקבות עליית שיעור אחזקות הציבור בלאומי, לאחר מימוש מניות המדינה בחודש שעבר). יתר מניות הבנקים צפויות לספוג היצעים ביום זה.

תשואה על ההון

גורמים נוספים בתמחורן היחסי של מניות הבנקים, מעבר למכפיל ההון, הם רמת היעילות והרווחיות השוטפת של הבנקים ורכיב הסיכון בתיק ניירות הערך שהם מחזיקים. את הגורמים האלו קשה יותר לחזות - ואנו הסתייענו בנתונים היסטוריים כדי לנסות ולהעריך אותם.

שימוש בנתונים חד־שנתיים עלול להטעות, משום שרווחיות הבנקים משתנה מאוד משנה לשנה. הדוגמה הבולטת היא הרווחיות הגבוהה שהציגו הפועלים ולאומי ב־2006–2007, שנבעה, בין היתר, מהגדלת רמת הסיכון בהשקעותיהם (אג"ח קונצרניות של בנקים זרים במח"מ ארוך בתיק הני"ע של לאומי ואג"ח מגובות משכנתאות אמריקאיות ללא ערבות של ממשלת ארה"ב בתיק של הפועלים). הסיכון התממש ב־2008.

כדי לקבל תמונה טובה יותר על רמת הרווחיות של הבנקים, חישבנו את ממוצע הרווח השנתי הנקי מפעולות רגילות של כל בנק מ־2005 ועד היום, וחילקנו אותו בהון העצמי הממוצע של כל בנק בפרק זמן זה. מצאנו מתאם גבוה בין שיעור הרווחיות הממוצע להון ובין מכפיל ההון הנוכחי של הבנקים, כאשר לבנק דיסקונט ולבנק אגוד שיעורי רווחיות להון נמוכים מהממוצע במערכת הבנקאית - נתון שמצדיק מכפילי הון נמוכים במעט מאלו של הבנקים הגדולים. שיעור הרווחיות של הפועלים מושפע מאוד מהאירוע החד־פעמי של מכירת תיק האג"ח מגובה המשכנתאות.

בנק מזרחי טפחות מציג רווחיות גבוהה מהממוצע, ומכפיל ההון שלו אמנם גבוה יותר מזה של הפועלים ולאומי. מכפיל הון זה יצדיק את עצמו רק אם הבנק ימשיך להציג תשואה גבוהה יותר על ההון העצמי.

בשנת 2006 נסחרו מניות הבנקים במחיר גבוה, ששיקף מכפיל הון של יותר מ־1.5 להפועלים וללאומי. כעת מכפילי ההון של שני הבנקים נמוכים מהממוצע בשנים האחרונות, ובמחיר הנוכחי ההשקעה בהם סבירה, בעיקר לאור העלייה בריבית בנק ישראל, שמגדילה את רווחי המימון של הבנקים, המשך הצמיחה שצפויה לשמור על רמה נמוכה של הפרשה לחובות מסופקים, תשואת הדיבידנדים הצפויה השנה ורווחי הרבעון הרביעי של 2010, הצפויים להתפרסם במרץ ולהוביל לעלייה קלה נוספת בהון העצמי של הבנקים.

האם טבע תצליח לעמוד ביעדים שהציבה לעצמה?

מחיר מניית טבע בסוף השבוע האחרון, כ־51 דולר, משקף לחברה מכפיל רווח 10 על הרווח הצפוי לשנת 2011. מכפיל זה הנו נמוך יחסית לחברה הצופה המשך עלייה ברווחיותה בשנים הקרובות, אך משקף את הספקות הרווחים בשוק בקשר לעמידתה של טבע ביעדים ארוכי־הטווח שהציבה לעצמה. נציין ארבע נקודות מפתח לצמיחת החברה, בעקבות הדו"חות האחרונים.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

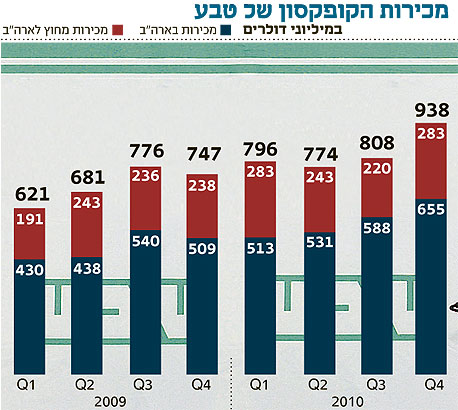

מכירות מוצרים גנריים בארה"ב: רווחי טבע תלויים בעיקר במכירות הקופקסון ובמוצרים בעלי הבלעדיות הגנרית בארה"ב (כדי לעודד השקת תרופות גנריות עם פקיעת הפטנטים של תרופות המקור, ניתנת בארה"ב בלעדיות של חצי שנה בשיווק המוצר הגנרי הראשון). אולם, בעוד שמכירות הקופקסון הפתיעו לטובה, רשמה טבע ברבעון הרביעי של 2010 ירידה של 20% במכירות המוצרים הגנריים, יחסית לרבעון השלישי, ל־1.3 מיליארד דולר.

השוואה של הפירוט המופיע בדו"חות טבע בסעיף הנוגע למכירות מוצרים גנריים מדברת בעד עצמה. בדו"ח הרבעון השלישי נכתב: "מכירות המוצרים הגנריים בארה"ב עלו ב־34% בהשוואה לרבעון המקביל. הגידול במכירות נבע בעיקר מהשקת גרסאות גנריות לאקספור ומהמשך המכירות החזקות של הגרסאות הגנריות לתרופות קוזאר, הייזאר, אדראול, פלמיקוט ויאז". בדו"ח הרבעון הרביעי נכתב: "מכירות המוצרים הגנריים בארה"ב ירדו ב־5% בהשוואה לרבעון המקביל. המשך מכירות חזקות של הגרסאות הגנריות לאקספור ולפלמיקוט תרם למכירות".

האקספור הגנרית, תרופה אנטי־דיכאונית, היתה ההשקה הבולטת ביותר של טבע ב־2010 (אושרה בחודש יולי). טבע אינה מפרסמת את מכירות התרופות הגנריות, אך לגרסה הגנרית לאקספור השפעה רבה על הרווחיות בתחום הגנרי, משום שהיקף מכירות תרופת המקור לפני פקיעת הפטנט עמד על 2.75 מיליארד דולר.

מתחילת 2011 דיווחה טבע על השקה בבלעדיות של תרופה מהותית יחידה, גרסה גנרית לגמזר (טיפול בחולי סרטן), בעלת מכירות מקור של 814 מיליון דולר. השקה זו מבוצעת בשילוב עם חברת APP פרמסיוטיקלס שתייצר בפועל את התרופה, ותתחלק עם טבע ברווח.

היעדר השקות עם בלעדיות גנרית ברבעון הרביעי של 2010, ותום תקופת הבלעדיות של האקספור הגנרי בתחילת שנה זו, יוצרים חשש לירידה נוספת במכירת מוצרים גנריים בארה"ב ברבעון הראשון של 2011.

תזמון המכרזים

מכירות הקופקסון: ברבעון הרביעי של 2010 הציגה טבע מכירות שיא לקופקסון, 938 מיליון דולר - 130 מיליון דולר יותר מהמכירות ברבעון השלישי. כמחצית מהעלייה נבעה מהשוק האמריקאי, לא מעט בשל העלאת מחיר התרופה. סביר גם שהעלייה במכירות בשאר העולם נובעת בחלקה מתזמון מכרזים ממשלתיים (טבע לא התייחסה לכך בדו"ח האחרון, אך בארבעה משמונת הרבעונים האחרונים הודיעה כי המכירות מחוץ לארה"ב היו חלשות יחסית עקב עיתוי מכרזי ממשלה).

שני גורמים אלו לגידול במכירות ברבעון האחרון - עליית מחירים בארה"ב ותזמון מכרזים - לא צפויים להמשיך ולהשפיע ברבעונים הקרובים, וסביר שלא נראה עליות מהותיות נוספות במכירות הקופקסון. החדשות החיוביות המהותיות כעת הן שמכירות תרופת הדגל של טבע לא נפגעו מהשקת תרופת הגילניה של נוברטיס, הגרסה האוראלית הראשונה לקופקסון.

מאחר שהקופקסון אחראית לכמחצית מהרווח הנקי של טבע (נכון לרבעון האחרון של 2010), חדשות נוספות על תחרות צפויה מתרופות אוראליות או גנריות עשויות ליצור תנודתיות רבה במחיר מניית טבע. טבע עצמה צפויה לפרסם במחצית השנייה של השנה את תוצאות הניסוי השני בשלב 3 בליקווינימוד - הגרסה האוראלית שלה לטיפול בטרשת נפוצה. גם לניסוי זה תהיה השפעה רבה על המניה ועל רווחי החברה בעתיד הרחוק יותר.

אישור גרסה גנרית למדללת הדם לובנוקס: בינואר הפנה מינהל התרופות האמריקאי (FDA) שאלות אחרונות לטבע לפני מתן אישור ללובנוקס הגנרית. ייצור הגרסאות הגנריות לתרופה מאתגר עקב מורכבותה, כך שהתחרות הגנרית נפתחה רק לפני חצי שנה עם אישור הגרסה המשותפת של סאנדוז (חברה־בת של נוברטיס) ומומנטה, המתחרה היחידה כרגע בתרופת המקור של סאנופי־אבנטיס. מכירות הלובנוקס טרם פקיעת הפטנט עמדו על כ־3 מיליארד דולר בשנה.

אם טבע תקבל אישור לשיווק הגרסה שלה, היא צפויה לזכות בנתח שוק של מאות מיליוני דולרים, ומחיר התרופה צפוי להישאר גבוה במשך רבעונים רבים עקב הקושי של חברות נוספות לייצר גרסה מתחרה.

התחזית: טבע צפתה כי מכירותיה ב־2011 יסתכמו ב־18.5–19 מיליארד דולר, וכי הרווח פרופורמה למניה יעמוד על 4.9–5.2 דולרים. כמו כן, צפתה טבע כי תוצאות המחצית השנייה של 2011 יהיו טובות יותר מתוצאות המחצית הראשונה, ותוצאות הרבעון השני יהיו חזקות יותר מתוצאות הרבעון הראשון.

במילים אחרות, תחזית הרווח של טבע לרבעון הראשון נמוכה משמעותית מרבע מהתחזית השנתית - כלומר טבע רואה ירידה מהותית ברווחי הרבעון הראשון בהשוואה לשני הרבעונים האחרונים של 2010. ירידה זו נובעת מתזמון ההשקות הגדולות של תרופות עם בלעדיות גנרית, השקות אשר העלו את שיעור הרווח הגולמי פרופורמה של טבע ברבעון השלישי של 2010 ל־62.5%.

שיעור רווח זה ירד ברבעון הרביעי ל־59.6%, וצפוי על פי טבע לעמוד על 57.5%–59.5% בכל 2011.

המבחן של טבע השנה יהיה בהשקה מוצלחת של הגרסה הגנרית ללובנוקס ובהשקות בלעדיות של תרופות נוספות בעלות היקף מכירות גדול ברבעונים הבאים. עמידת טבע ביעד הרווח שהציגה לשנה זו תלויה בהצלחות אלו.

השורה התחתונה: מכפיל ההון הוא שיקול מהותי בהשקעה במניות הבנקים. הערך הסמוי הנובע לבנק לאומי מהאחזקה במניות החברה לישראל מפחית בפועל את מכפיל ההון של הבנק לפחות מאחד, כך שמחיר מניית לאומי אטרקטיבי.

טבע צופה ירידה חדה ברווח ברבעון הראשון של 2011 בהשוואה לשני הרבעונים הקודמים. ההשקות הגנריות שיתבצעו השנה בארה"ב יקבעו האם תעמוד החברה ביעדי הרווח השנתיים שקבעה.

הכותב הוא כלכלן בחברת הייטק