השקעה באג"ח של אפריקה ישראל וטאואר עדיפה על המניות

שוק האג"ח מציע חלופות מעניינות אחרי חזרתו לשפיות ותשואות האג"ח הארוכות של אפריקה, קבוצת דלק וטאואר לוחצות על מחירי המניות. במקרה של אלביט הדמיה, השוק הקדים את חברות הדירוג ושיקף לאג"ח החברה סיכון גבוה

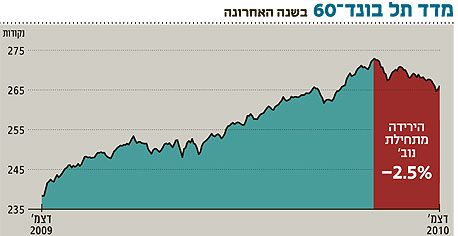

בועת איגרות החוב הממשלתיות האמריקאיות הגיעה לשיאה במהלך חודש אוקטובר השנה, כאשר האג"ח של ממשלת ארצות הברית ל־10 שנים נסחרו בתשואת שפל של 2.38%. בועה זו יצרה בועה מקבילה בשוק האג"ח בתל אביב, אשר הגיעה לשיאה ב־2 בנובמבר. מאז החל האוויר לצאת משוקי האג"ח.

מחירי האג"ח הממשלתיות בארה"ב עלו עד חודש אוקטובר עקב ציפיות ליציאה אטית מהמיתון, שתשאיר את ריבית הבנק המרכזי (הפדרל ריזרב) ברמה נמוכה מאוד במשך זמן רב, וכן ציפיות לרכישות ענק של אג"ח אמריקאיות על ידי הבנק המרכזי, המבקש להותיר את תשואות האג"ח הארוכות ברמה נמוכה.

אלא שדווקא אחרי הכרזתו של נגיד הבנק בן ברננקי על תוכנית רכישות האג"ח בהיקף כולל של 600 מיליארד דולר, החלה הקריסה הגדולה במחיריהן. תשואת האג"ח של ממשלת ארה"ב ל־10 שנים זינקה בתוך חודשיים באחוז שלם ל־3.35% - משמע מחירן ירד בכ־7%.

הריבית התקופתית הנקבעת על ידי נגידי בנקים מרכזיים כמו ברננקי היא הריבית קצרת הטווח ביותר (זהו שיעור הריבית על אשראי שנוטלים הבנקים המסחריים למשך לילה אחד). אולם, לציפיות הנוגעות להכרזות הריבית העתידיות של הנגיד יש השפעה - אמנם מוגבלת - גם על תשואות האג"ח הארוכות יותר.

באמצעות כלי הריבית קצרת הטווח מנסה הבנק המרכזי לשמור על אינפלציה ברמות היעד (כ־2% בשנה בישראל ובארה"ב) ועל צמיחת המשק. ריבית נמוכה מעודדת צמיחה, אך מעודדת גם עליית מחירים, ולכן השימוש בכלי בודד זה לצורך השגת שתי המטרות בעייתי.

ברננקי מיצה את השימוש בריבית קצרת הטווח ככלי מעודד צמיחה, אחרי שהוריד אותה לרמה של 0%–0.25%, והכריז בכל הזדמנות שהרמה הנמוכה תישאר למשך זמן רב (ובכך תרם גם להורדת התשואות על האג"ח הארוכות יותר). לאחר שהאפקט נשחק, החליט הנגיד האמריקאי לגייס כלי נוסף להאצת הצמיחה: רכישת אג"ח ממשלתיות ארוכות.

המטרה: העלאת מחיר האג"ח - כלומר, הורדת התשואה לפדיון עבור המשקיעים. ירידת תשואות האג"ח הממשלתיות תביא לירידת התשואות גם על האג"ח הקונצרניות, וכך יוכלו העסקים לגייס חוב בעלויות נמוכות יותר - מה שיעודד אותם להגדיל את היקף השקעותיהם ובכך לתרום לצמיחת המשק האמריקאי.

בהתערבות ישירה זו ביקש, אם כן, ברננקי להשפיע על שיעורי הריביות ארוכות הטווח, ולגוון את הכלים המשמשים אותו לעידוד צמיחה. אך תוכניות ומציאות לחוד: בניגוד לכוונותיו של הנגיד, מחירן של האג"ח דווקא קרס בעקבות ההתערבות הישירה, עקב הציפיות המופרזות שהיו לשוק בנוגע להשפעת המהלך על מחירי האג"ח.

המשקיעים חששו כי שילוב של מדיניות מוניטרית מרחיבה מאוד לצד מדיניות פיסקאלית מרחיבה (בדמות התוכנית להורדת מסים של ממשלת ארה"ב) יוביל לעליית מחירים ולחולשה של המטבע האמריקאי.

גורמי הסיכון בישראל

בישראל מחיר אג"ח ממשלתית צמודת מדד שתפקע בעוד 8.8 שנים (ממשל צמודה 1019) ירד ב־4% בין 2 בנובמבר ל־27 בדצמבר. אג"ח שפוקעת בעוד 10.6 שנים (גליל 5903) ירדה ב־4.4% באותו פרק זמן - ככל שהמח"מ ארוך יותר, מחיר האג"ח נפגע יותר. ירידות האג"ח הממשלתיות גררו ירידות מקבילות גם באג"ח הקונצרניות.

ירידות השערים באג"ח הישראליות הן עדיין מתונות בהשוואה לירידות בשוק האמריקאי, ולכן פער התשואות בין האג"ח בשני השווקים (הכולל את הצפי לאינפלציה באג"ח הישראליות הצמודות) קטן.

התפוצצות הבועה "מחזירה לעניינים" כאפיק השקעה אפשרי דווקא את האג"ח בעלות המח"מ הבינוני - אם כי התשואה על האג"ח הממשלתיות בישראל עדיין נמוכה מאוד, והירידה המתונה במחירן יחסית לאג"ח האמריקאיות מעלה את החשש שפער זה ייסגר בשבועות הקרובים.

גורמי הסיכון באג"ח ממשלתיות הם אי־עמידה של הממשלה בהתחייבויותיה - או שינויים בעקומת התשואה של האג"ח. סיכון זה התממש עם זינוק תשואות האג"ח בחודשיים האחרונים ברחבי העולם.

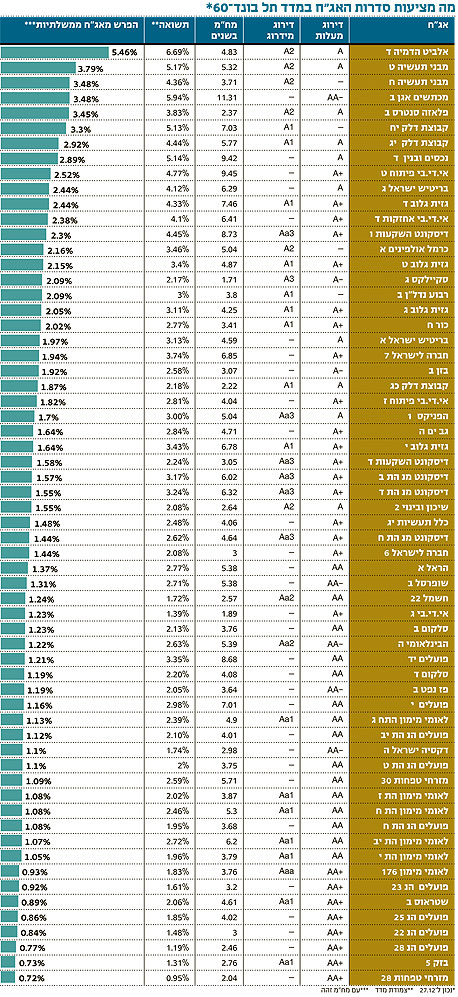

האג"ח הקונצרניות מוסיפות סיכון נוסף, של אי־עמידת החברות בהתחייבויותיהן, ובתמורה לו מעניקות האג"ח הקונצרניות תשואה עודפת. נכון ל־27 בדצמבר, התשואה המשוקללת של סדרות האג"ח במדד תל בונד־60 עמדה על 2.75% (צמודת מדד), במח"מ משוקלל של 4.63 שנים. תשואה זו גבוהה ב־1.58% מתשואת אג"ח ממשלתיות צמודות במח"מ זהה.

סדרות תל בונד־60

הטבלה שבעמוד הסמוך מציגה את התשואה העודפת של כל אחת מהאג"ח הכלולות במדד תל בונד־60 (מדד האג"ח הקונצרני צמוד המדד בדירוג -A ומעלה) לעומת אג"ח ממשלתיות מקבילות.

את עקומת התשואה של האג"ח הממשלתיות הצמודות יצרנו באמצעות דירוג האיגרות לפי המח"מ ויצירת קו ליניארי בין תשואותיהן. הפערים בין תשואות האג"ח הממשלתיות לקונצרניות מאפשרים השוואה בין אג"ח של חברות שונות ובעלות מח"מ שונה.

אחת התופעות הבולטות שמצאנו היא שהתשואה העודפת מעל תשואת האג"ח הממשלתית עולה כאשר המח"מ עולה, בסדרות אג"ח שונות של אותה חברה. משמעות הדבר היא שהסיכון שהשוק מתמחר סבירות גבוהה יותר לחדלות פירעון בכל אחת מהשנים הרחוקות (2016 –2020) מאשר בשנים הקרובות (2011–2015). תופעה זו בולטת בחברות אחזקה ונדל"ן, אך לא מתקיימת באג"ח הבנקים, שם הפרש התשואות יחסית לאג"ח הממשלתיות אינו תלוי במח"מ.

סדרת האג"ח של אלביט הדמיה בולטת בחריגותה: אג"ח זו נסחרת בתשואה הגבוהה ב־5.46% מתשואת אג"ח ממשלתית זהה, ומשקפת את הסיכון שמקנה השוק לחברה (סיכון המשתקף גם בתשואה השלילית של המניה בשנה החולפת). נראה כי השוק מקדים במקרה זה את חברות הדירוג מעלות ומידרוג - הדירוג שהעניקו אלו לסדרות האג"ח של אלביט הדמיה כבר אינו רלבנטי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מבט על חברות האחזקה מבליט את האג"ח הארוכות של קבוצת דלק: אלו נסחרות בתשואה גבוהה בהרבה מעל האג"ח הממשלתיות המקבילות, ובעיקר אמורים הדברים לגבי אג"ח י"ח, הנסחרת בתשואה הגבוהה ב־3.3% מזו של האג"ח הממשלתית בעלת המח"מ הזהה. התשואות העודפות של האג"ח הארוכות של קבוצת אי.די.בי נמוכות בהרבה - וזאת אף שהמינוף של אי.די.בי אחזקות גבוה הרבה יותר מזה של קבוצת דלק.

התשואה על סדרות האג"ח הארוכות של קבוצת דלק, העומדת על 5.1%–5.6% צמודת מדד, יוצרת חלופת השקעה למניית קבוצת דלק. אם ייוותרו תשואות האג"ח ברמה זו, עלולות עלויות המימון של קבוצת דלק לעלות,אם וכאשר תבחר החברה לגלגל את חובותיה. בנוסף, תשואות האג"ח לוחצות על מחיר מניית קבוצת דלק, ביוצרן חשיפה אלטרנטיבית לביצועי החברה, עם תשואה מובטחת גבוהה כל עוד לא תתקרב החברה לחדלות פירעון.

אחד הגורמים שהביאו לעליית מחירי המניות בישראל במהלך 2010 הוא סביבת הריבית הנמוכה שפגעה באטרקטיביות אפיקי ההשקעה האחרים. למרות העלייה בתשואות האג"ח בחודשיים האחרונים, השוק המקומי נכנס ל־2011 כאשר סביבת הריבית עדיין נמוכה, כך שהתשואה על השקעה באג"ח ממשלתיות או באג"ח קונצרניות המדורגות AA ומעלה נמוכה אף היא. פער התשואות בין האג"ח בעלות הדירוג הגבוה לאג"ח הממשלתיות עומד על 0.7%–1.4%.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מנגד, התשואות על אג"ח ברמות סיכון גבוהות יותר כבר אינן נמוכות. אפיק השקעה זה, שרמת הסיכון בו בינונית, עשוי להוות אלטרנטיבה לשוק המניות ולהשפיע על מחירן, כאשר גורמים מוסדיים יסיטו כסף משוק המניות לשוק האג"ח המדורגות גבוה ומציעות תשואה גבוהה יחסית.

נחיתות אג"ח טאואר

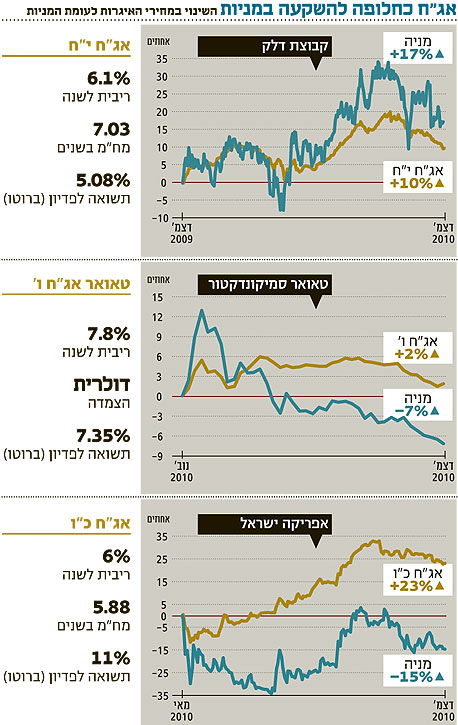

שתי סדרות אג"ח ברמת סיכון גבוהה מציעות חלופה טובה יחסית להשקעה במניות החברות, הכלולות במדד ת"א־100. המדובר באג"ח כ"ו של אפריקה ישראל ובאג"ח ו' של טאואר סמיקונדקטור.

אג"ח כ"ו של אפריקה השקעות מציעה תשואה של 11% צמודת מדד במח"מ של 5.9 שנים. התרחיש היחיד שבו מניית אפריקה תציג תשואה גבוהה יותר מתשואת האג"ח הוא התאוששות מדהימה בנדל"ן החברה ברוסיה, במזרח אירופה ובארה"ב.

בכל תרחיש אחר האג"ח עדיפה על פני המניה - אך גם היא טומנת בחובה סיכון רב, משום שאחרי הסדר החוב מדובר בחברה בעלת מינוף גבוה ותלות רבה ביזמות נדל"ן בסיכון רב.

כל עוד התשואה על האג"ח תישאר גבוהה, מניית אפריקה ישראלתתקשה לטפס - מאחר שהאג"ח מציעה תחליף טוב למניה.

המצב דומה עבור אג"ח ו' של חברת טאואר, הנסחרת בתשואה של 7.35% (צמודה לדולר). תשואה גבוהה זו משקפת את הסיכון הרב שבמגזר המוליכים למחצה, את החוסר בביטחונות שמציעה האג"ח ואת נחיתותה לעומת החוב הבנקאי של טאואר, וכן את זיכרון המשקיעים בנוגע למצבה הפיננסי של החברה ב־2008 ובתחילת 2009 - עד להסכם למחיקת חובות שנחתם בתמורה להנפקת שטרי הון לנושים.

לאג"ח ו' של טאואר זכות המרה למניות החברה, לפי יחס המרה הגבוה ב־20% ממחיר מניית טאואר שיירשם ב־15 ימי המסחר שיקדמו ל־18 בספטמבר 2012 (אך לא מעל 6.5 שקלים או מתחת לשקל). קביעת יחס ההמרה כתלות במחיר העתידי הופכת את ההשקעה באג"ח זו להשקעת "החלף" (SWAP) בין מחיר המניה בשלהי 2015 ו־2016 (מועדי פקיעת האג"ח) ובין ערכה בספטמבר 2012. הערך למשקיע יהיה תלוי בהפרש שבין מחירי המניה במועדים אלו.

לכך יתווסף אפסייד אפשרי במחיר המניה עוד לפני ספטמבר 2012 שתתבטא בקיבוע יחס ההמרה על 6.5 שקלים לכל היותר, אם מחיר מניית טאואר בספטמבר 2012 יהיה יותר מ־5.42 שקלים, וכמובן, הזכות לקבלת הקרן והריביות גם אם מחיר מניית טאואר יירד, כל עוד החברה תוכל לעמוד בהתחייבויותיה.

שילוב תנאים אלו הופך את ההשקעה באג"ח זה לאטרקטיבית יותר מהשקעה ישירה במניה בכל תרחיש מלבד התרחיש שבו המניה ממשיכה בדשדוש עד לספטמבר 2012, ומזנקת בצורה חדה מאוד לאחר מועד זה.

עלויות מימון גבוהות

שאלת העיתוי של המרת שטרי ההון של טאואר שמחזיקים החברה לישראל, לאומי והפועלים, שתדלל מאוד את המשקיעים במניה, והמרה צפויה של אג"ח ג' של טאואר למניות בשלהי 2011 כל עוד מחיר המניה יהיה יותר מ־4.3 שקלים, עלולות ללחוץ כלפי מטה את מחיר המניה בשנה הקרובה, ולכן השקעה באג"ח ו' של טאואר הופכת לאלטרנטיבה עדיפה להשקעה בחברת טאואר על פני השקעה במניית טאואר עצמה.

יש קשרים רבים בין שוקי האג"ח ושוקי המניות, חלקם נובע מהיותם אלטרנטיבות השקעה חלופיות, ולכן תשואת אג"ח גבוהה פוגעת בשוק המניות. קשרים נוספים תלויים בעלות המימון הרלבנטית לחברות הצריכות למחזר חוב, כאשר עלייה בתשואת האג"ח מעלה את עלות גיוס החוב (בעיקר בחברות נדל"ן מניב ואחזקה ממונפות) ובכך נפגע הרווח למניה, וקשר נוסף הוא תיק הנכסים הפיננסי שמחזיקות החברות כאשר ירידת מחיר אג"ח פוגעת בערך תיק זה.

סיבות אלו ואחרות הופכות את הירידה החדה באג"ח הממשלתיות והקונצרניות בארץ ובחו"ל לרלבנטיות גם לשוק המניות, ולכן תשואת המשקיעים במניות בשנה הקרובה תלויה מאוד בהתרחשויות בשוק האג"ח בחודשים הקרובים.

הכותב הוא כלכלן בחברת הייטק