פריט חובה בתיק ההשקעות

תראו איך הזהב יכול לשפר את התשואה בתיק ההשקעות שלכם

שוקי המטבע סובלים מתנודות חדות אשר לא מייצגות השפעות כלכליות על השערים, אלא שאיפות אחרות של מדינות וכלכלות שונות להשפיע על תנאי הסחר שלהן. מצב זה, המכונה "מלחמת מטבעות", יוצר השפעה על התיק של מר ישראלי. הכיצד? מרבית התיק הישראלי מושקע בישראל עקב החשש מפני השחיקה המטבעית ולכן הסיכון בתיק הישראלי אינו מפוזר מספיק.

מלחמת המטבעות היא לא ההשלכה היחידה של חוסר האיזון בשווקים - על תיק ההשקעות שלנו. הריביות הנמוכות ומחירי הסחורות הגואים משפיעים על האינפלציה והם גוררים סיכון גבוה על התיק שלנו, דווקא מהכיוון הסולידי. התיק הישראלי מחזיק היום אגרות חוב בריביות נמוכות ואף שליליות במקטע הצמוד למדד, והכל כדי לקבל הגנה אינפלציונית. אין ספק כי התיק הישראלי נראה בשנתיים האחרונות טוב יותר מתיקי השקעות בעולם. פחות תנודתי ותשואה נאה יותר.

בכל זאת, יש חשיבות רבה לגוון את תיק ההשקעות הישראלי ולהשקיע חלקים ממנו בחו"ל. הסיבה הכלכלית לכך יכולה להיות מוגדרת באופן הבא: כפי שהכלכלה הריאלית המקומית צומחת לשוקי חו"ל, כך גם מרכיב ההשקעות הפיננסיות יכול לגדול לחו"ל. טענה זו הולכת ומתחזקת ככל שהיקף היצוא הולך ועולה על היקף היבוא.

הזהב מפצה

בכל זאת, קיים חשש של ישראלים להשקיע בחו"ל, בעיקר עקב הפסדים שנגרמו בעבר כתוצאה משחיקה מטבעית של מרכיב זה בתיקים. ניתן לצמצם את הסיכון ולקבל פיצוי מסויים ובלתי מובטח, על ידי מרכיב של זהב בתיקים.

אלא מה, מחירו הגבוה של הזהב, מעל 1,350 דולר לאונקיה, מרתיע רבים. המחיר עלה בחודש האחרון ב-100 דולר, כ-7.5% נוספים ואין ספק כי זהו מחיר גבוה בעבור נכס האמור להניב תשואה אשר אין לדעת מהי. הוא יכול לעלות או לרדת, ללא אחיזה בגורם ברור כמו למשל שיעור ריבית מסויים או הצמדה אחרת.

בתקופה האחרונה נשמעות הערכות רבות לגבי מחירו. יש האומרים כי יעלה ל-2,000 דולר ויש המדברים על 4,000 דולר לאונקיה. מחיר זה יכול להיות תוצאה של משבר חוב עמוק בארה"ב והפסדי הון משמעותיים אל אגרות החוב שלה. לעומת הערכות אלה, ההערכות על כך שמחירו ירד הן חלושות היום או לפחות, מוצנעות בתקשורת. אנו רואים כי התחזקותו של הזהב היא הפוכה לחולשתו של הדולר. הדבר אינו מקרי מכיוון שבמידה רבה, התחזקות הזהב נובעת מהיחלשות הדולר.

החלפת סיכון בסיכון

הכנסת הזהב אל תיק ההשקעות היא לקיחת סיכון נוסף, אך בעל אופי אחר. הזהב לא נושא ריבית ומחירו נקבע לפי "תחושות" אבל אנו יודעים כי הוא תחליף לדולרים בעיתות משבר. סיכון זה יכול דווקא לפצות את תיק ההשקעות של המשקיע הישראלי. לכן, בצד ההשקעה במניות ובאג"ח, ניתן לשקול הכנסה של זהב. מעט על חשבון המניות ומעט על חשבון האג"ח וכך גיוונו את הסיכונים הקלאסיים של התיק.

הסיבה להכנסתו אל התיק היא התנועה ההפוכה שלו אל מול הדולר. לכן, יתרונו עבור התיק הישראלי הוא ביכולתו, כאמור, לפצות את התיק בגין ההשקעה בחו"ל, במטבע שאינו ישראלי. השקל שלנו הוא חזק וקיים חשש כי השחיקה המטבעית תזיק לתיק. אבל, כדי בכל זאת לפזר את סיכון התיק ולהשקיע גם בחו"ל, תוך הקטנת החשש משחיקה מטבעית זו, הזהב הוא גורם שיכול לפצות את התיק על נזקי שער החליפין.

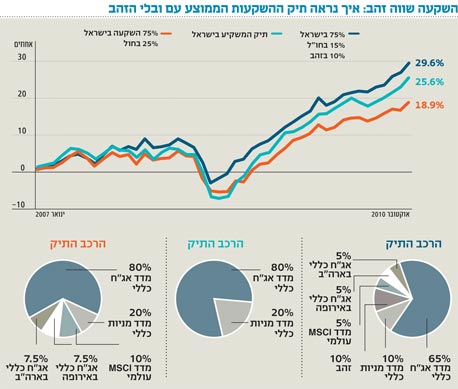

בגרף ניתן לראות כי התשואה המצטברת בתיק בעל מרכיב הזהב היתה גבוהה יותר, עקב צמצום החשיפה המטבעית והשגת התשואה הנובעת מעלית מחיר הזהב, עליה שנוצרה בתגובה לעליה בסיכון בשווקים.

ד"ר גדעון בן נון הוא מנכ"ל שקל אג'יו מקבוצת שקל, המתמחה בניהול סיכונים ובניהול עושר משפחתי