מיתוס היזם הסדרתי עומד למבחן

שורה של יזמים סדרתיים ישראלים כמו שלמה טובול, איתי בוגנר ואמיר מורד נאלצו למכור לאחרונה במחירי הפסד מיזמי הייטק מבטיחים. חוסר היכולת שלהם להביא את המיזמים לשלב האקזיט או ההנפקה מעלה תהיות ביחס למיתוס היזם הסדרתי. האם הצלחה ראשונית מעידה בהכרח על הצלחה עתידית?

המונח "יזם סדרתי", יזם שעוסק בהקמה סדרתית של חברות סטארט־אפ, מקבל בימים אלה משנה תוקף על רקע הירידה בכמות ההון הזמין להשקעות בתעשיית ההייטק. יזמים שמאחוריהם אקזיטים מוצלחים ממשיכים להקים חברות חדשות, עם סיוע מקרנות הון סיכון או בלעדיהן, וזאת בעולם שבו כמות הכסף להקמת מיזמים חדשים הולכת ואוזלת, והסיכון רק הולך וגובר.

רק בחודש האחרון החליטו דוד סוסנה ודוד גוברין, שמכרו את אקטימייז לנייס ב־280 מיליון דולר, להקים את המיזם הבא שלהם, חברת פרסונטיקס, שתפתח תוכנה לענף השירותים הפיננסיים. היזם אמיר פלג, שמכר את חברת ידעת למיקרוסופט רק לפני כשנתיים תמורת 25 מיליון דולר, כבר מסתובב בתערוכות עם המיזם החדש שלו טקדו, סטארט־אפ שפיתח מערכת ממוחשבת למניעת דליפות מים. שותפו בידעת, מוטי רדומסקי, שוקד בימים אלה על הקמת מיזם משלו. גם בני שניידר ורמי תמיר, צמד היזמים הסדרתיים הזכור מהמכירה של סדרת חברות לסיסקו ולרד הט תמורת 425 מיליון דולר, משקיעים כעת בחברה נוספת, טרנדאיט, שעוסקת במדידה של טרנדים גיאוגרפיים בעזרת סלולר. עמיתם לדרך, יובל שחר, הצטרף אף הוא באחרונה לסטארט־אפ טייקי, העוסק בפרסום דיגיטלי.

"מעדיף להשקיע מדי פעם ביזמים שלא הצליחו". אדם פישר צילום: עמית שעל

"מעדיף להשקיע מדי פעם ביזמים שלא הצליחו". אדם פישר צילום: עמית שעל

לדעת לנבא הצלחה

המפתיע הוא שכל זה קורה בתקופה שאינה מיטיבה עם היזמים הסדרתיים: כמה דמויות מוכרות בתעשייה הוכיחו בחודשים האחרונים כי הצלחה פנומנלית אחת לא בהכרח מנבאת הצלחה נוספת. לדוגמה, שלמה טובול, שמכר בעבר את שני לאינטל תמורת 15 מיליון דולר, נאלץ לסגור את הסטארט־אפ המבטיח יוגי שנה לאחר שהמיזם הקודם שלו פינג'אן, שגייס 90 מיליון דולר, נמכר בכ־20 מיליון דולר בלבד לחברת האבטחה M86. גם היזם איתי בוגנר, שמכר 60% מסופוור לצ'ק פוינט ב־1999, נאלץ לסגור את חברת אבטחת המידע נאוקלאוס ולמכור את נכסיה במחיר הפסד לאינטל. אריאל מייסלוס, אחד ממייסדי פסעבה שנמכרה תמורת 305 מיליון דולר, סגר את חברת פודינג. אמיר מורד ולאוניד יעבץ, שמכרו בהצלחה את ויז'נטק לברודקום, סגרו את הורייזן סמיקונדקטור.

שורה של יזמים, שעשו את זה פעם אחת בהצלחה, יושבים עכשיו על הגדר ומייחלים להצלחת המיזם השני שלהם: ארז פילוסוף, ממקימי וואלה!, עדיין מחכה להצלחת המיזם החדש שלו ליבוקס. דב מורן, שהקים את אם סיסטמס והמציא את הדיסק און קי, ממתין להצלחת מודו. דרי שריבר ועופר וילנסקי, שהקימו את ג'אנגו ומכרו אותה לרופרט מרדוק, ממתינים להצלחת ZON. ישראל מזין, שמכר את ממקו לפלטינום ב־512 מיליון דולר וסגר את אמיקום, ממתין להצלחת אופטיר, אחת המגייסות הגדולות ביותר בתולדות ההייטק הישראלי, עם גיוס של 116 מיליון דולר. לפי קצב ההתקדמות של חלק מהמיזמים הללו, הם יזדקקו למזל רב כדי להיחשב כיזמים שעשו זאת גם בפעם השנייה.

"עשו אקזיט, לא בנו ביזנס"

אדם פישר, נציג קרן בסמר בישראל, לא מתרשם במהירות מאקזיט קודם. "מרבית היזמים שמכנים אותם כיזמים מוצלחים עשו אקזיט, אבל לאו דווקא בנו ביזנס", הוא אומר בשיחה עם "כלכליסט". פישר, שניהל בישראל את השקעתה של בסמר בסטורווייז שנמכרה השנה ליבמ ושל דיון שנמכרה לברודקום ומנהל השקעות בחברות Altair, Soluto ו־Wix, מתגאה בעובדה שאיננו משקיע ביזמים סדרתיים בעלי רקורד של הצלחה.

"אני לא בהכרח מחפש אותם, ואני לא חושב שהם מגלמים איזשהו סוד להצלחה. מדי פעם אני מעדיף להשקיע דווקא ביזמים שלא הצליחו, כיוון שהאי־הצלחה לימדה אותם הרבה יותר מאשר מה שילמד אי פעם יזם שהצליח. הרי העובדה שהצלחת לא מחייבת אותך להסביר מדוע, ואילו כישלון מחייב אותך להצביע בדיוק על הנקודה הכואבת", טוען פישר.

פישר גם מאמין שלעתים יזמים שהצליחו במיזם הראשון שלהם לא נשארים עם הרגליים על הקרקע. "ההצלחה מביאה את היזם הסדרתי לבנות מוצר שאפתני יותר, גרנדיוזי, או להתחרות בענקיות טכנולוגיות שלא לצורך. לצערי, המוטו של יזמים סדרתיים נוגע ל'איך אני אעשה זאת גדול יותר' במקום על 'איך אני אעשה זאת חכם יותר'. אחרי הצלחה אחת הם מעוניינים בחברה גדולה יותר, רצוי ציבורית, שתאדיר את שמם, ובדרך הם מסרבים להצעות רכישה אטרקטיביות. דברים גדולים לא יוצאים מהשקעה גדולה, או תחרות בענקיות, אלא מהשקעה חכמה".

פישר טוען כי היתרון המרכזי של יזם סדרתי הוא התזמון של מכירת החברה. "יזמים סדרתיים מתמחים בכיוונים שונים. אחד יודע איך לגייס כסף, השני מומחה בבניית עסק, והשלישי הוא בעל חוש ריח מפותח במיוחד למכור את החברה בתזמון הנכון. לא פלא שכולם עשו אקזיט בשנות התשעים או בתחילת שנות האלפיים, כיוון שזו תקופה שהיתה מאופיינת בהמון כסף ובפחות תחרות. אך כיום דרושים יזמים שלא רק בנו ביזנס מצליח, אלא כאלה שיודעים מתי לוותר ולקבל הצעת רכישה בזמן ולנצל הזדמנויות גם כשיש הצעה אטרקטיבית על השולחן".

חיסרון נוסף שפישר מצביע עליו ביחס להשקעה בחברות של יזמים סדרתיים הוא היקף ההון הדרוש להשקעה: "אני לא נותן להצלחה שלהם לסנוור את שיקול הדעת שלי ביחס להזדמנות ההשקעה שעומדת על הפרק. ההחלטה מעולם לא מתבססת על הצלחה מן העבר. לרוב תוכניות עסקיות של יזמים סדרתיים דורשות הון גדול יותר בתנאים פחות אטרקטיביים, מה שעשוי לנטרל את היתרון שבהשקעה של יזם סדרתי".

"לא כל חברה מגיעה לאקזיט"

סגירת חברה איננה חזות הכל, טוען איש ההון סיכון ג'וני סאקס, שותף בקרן ג'נסיס. "הגדרה של הצלחה עבור יזם צריכה להיות רחבה יותר. לא כל חברה אפשר להביא כיום לאקזיט, ואני לא מסתכל על חברה שנסגרה ככישלון. לפעמים העובדה שהחברה ממשיכה להתקיים ומספקת תעסוקה לעשרות משפחות היא הצלחה בפני עצמה", טוען סאקס. אלא שבסופו של דבר משקיעים, דוגמת סאקס, מעוניינים לראות בסוף היום החזר על ההשקעה, רצוי בצורה של הנפקה, ואם לא אז לפחות את מכירת החברה במכפילים נאים של פי שלושה או ארבעה לפחות על ההשקעה.

האם סדרת הכישלונות האחרונה מטילה צל על מיתוס היזם הסדרתי? סאקס איננו סבור כך. "אני מחזיק בתזה שטוענת שיזמים שהוכיחו הצלחה בחייהם יצליחו כל החיים שלהם. אני קורא לזה מצליחן סדרתי. עם זאת, אין כמובן נוסחה מנצחת בכל מצב, וישנם יזמים חד־פעמיים שהצליחו בגדול כמו מארק צוקרברג, לארי פייג' וסרגיי ברין וסטיב ג'ובס".

סיכויי הצלחה גבוהים ליזמים סדרתיים

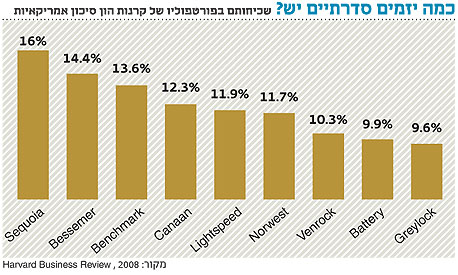

סאקס איננו איש ההון סיכון היחיד שמרגיש כך, וכבר הוכח כי יש משהו בגישה זו. פרופ' ג'וש לרנר מהפקולטה למינהל עסקים בהרווארד כבר הוכיח במחקר משנת 2008 שיזם סדרתי שהצליח פעם אחת להביא חברה להנפקה או למוכרה ביותר מ־50 מיליון דולר הוא בעל סיכויים של 30% להצלחה חוזרת, בהשוואה ליזמים מתחילים שהם בעלי 18% סיכויי הצלחה, או יזמים שכשלו במיזם הראשון שלהם, שהם בעלי סיכוי של 20% בלבד. אלא שכאשר מסתכלים על רשימת האקזיטים הבולטים בשנה האחרונה בישראל: ,5min ,Attenti Eyeblaster ,Convergin ,Ioimage ו־Storwize לא מבחינים בנוכחות של יזמים סדרתיים, ודאי לא של יזמים בעלי רקורד של הצלחה.

איתי בוגנר, מייסד Neocleus צילום: עמית שעל

איתי בוגנר, מייסד Neocleus צילום: עמית שעל הבועה התנפצה

"אורך הרוח אבד לקרנות. קח לדוגמה את פינג'אן, שלקח לי עשר שנים לבנות אותה, או את יוגי, שכבר היתה חתומה על חוזה עם לנובו ועל צבר הזמנות של עשרות אלפי יחידות לפני שנאלצנו לסגור אותה. בשנות השמונים והתשעים הקמנו חברות בשביל ליצור תשתית שתספק עבודה להרבה אנשים. היום, היזמים והקרנות רוצים לעשות אקזיט מהיר, והקרנות לא מסוגלות לסחוב את החברות לאורך זמן, לא רק בישראל. בכל העולם, אלא שבישראל הבעיות מוקצנות, אין כלים אלטרנטיביים שיכולים לסייע כאן", מבהיר טובול.

אריאל מייסלוס, ממקימי פסעבה שנמכרה ל־PMC ב 305 מיליון דולר, נאלץ לסגור בקיץ האחרון את חברת הסטארט־אפ פודינג, שיועדה לניתוח קולי של שיחות טלפון ושידור פרסומות בהתאם. לאחר שסגר את פודינג הצטרף מייסלוס לחברה נוספת שהקים, אנוביט, שנחשבת כיום לאחת מיצרניות הפלאש המבטיחות בישראל. "אנחנו נמצאים במציאות שבה קשה מאוד להצליח", אומר מייסלוס ל"כלכליסט".

"עד לא מזמן חיינו בתקופה שהיית פותח חברה וישר היית מוכר אותה, קראו לזה: הבועה. ההצלחה כיום לא באה מעצמה, ויזמים שלא רוצים לעבוד קשה, אפילו אם היו יזמים מוצלחים בעברם, לא יצליחו. בהתחשב בכך, אין פלא שהמשקיעים נשענים על יזם שייתן להם תקווה כלשהי שהפעם ההסתברות להצלחה תהיה גבוהה. דווקא היום, בתקופה שבה כל כך קשה לגייס כספים, הסיכוי להצליח חשוב יותר, והקרנות רוצות ללכת על בטוח. היכולת של יזמים סדרתיים לגרום למשהו לזוז היא גבוהה יותר, ומן הסתם כשיש לך מוניטין, קל הרבה יותר להשיג פגישה בקרן הון סיכון", הוא אומר.