השורה התחתונה

הבנקים המרכזיים מיהרו לסייע עם הדפסות כסף, אבל יצרו ניצני אינפלציה

זמן התגובה בין הדפסות הכסף לפני שנה כמענה לקורונה לבין תחילת האינפלציה היום הוא איטי, אבל היא אכן צפויה להגיע. כך לפחות לפי עליית התשואות באג"ח הממשלתיות והירידות במניות הצמיחה

- הדולר הצונח מאיים על ארה"ב באינפלציה ועל שותפות הסחר שלה בתגובת שרשרת

- איך היו נראים שוקי החוב בלי המזומנים שהזריק הפד? תציצו על מניות הדיבידנד

- נראה שהבנק הפדרלי החליט כי המנדט שהקונגרס קבע לו הוא רק לחלשים

עולם ההשקעות החל להשתמש באחרונה באלמנטים מתחום משחקי המחשב כדי למשוך משקיעים צעירים, אבל פה בערך נגמרת החפיפה בין גיימרים לבין כלכלנים. בתהליכים כלכליים יש עיכוב של חודשים עד שנים בין פעולה לבין התוצאה שלה. זאת ועוד, לפעמים פעולה מסוימת מובילה לתוצאה הפוכה במשך תקופה עד שהיא מתחילה לפעול בכיוון הנכון. קשה לשכנע אדם המתעצבן מעיכוב של כמה אלפיות שנייה בזמן תגובה לבחור במשחק שבו לוחצים על כפתור הקפיצה - ולדמות לוקח חצי שנה להתכופף ועוד חצי שנה לקפוץ.

ההרחבה הכמותית מנעה מכת מוות

ההרחבה כמותית כתגובה למשבר הקורונה כבר נידונה בהרחבה. כמו טיפול כימותרפי, מנסים להילחם במחלה, אבל פוגעים גם בגוף. הקורונה היתה עלולה להיות מכת מוות כלכלית, וללא התערבות בנקים מרכזיים וממשלות החברות היו קורסות. סגירת כלכלות העולם היתה כלי הדומינו הראשון שנפל. היא הכתה במגזר העסקי, שחדל מלכת כשרמות חוב גבוהות רובצות עליו. כשחברות רבות צונחות מספר המועסקים צונח. אנשים היו סופגים מכה כפולה: אובדן מקור ההכנסה מחד גיסא ופגיעה אנושה בחסכונותיהם המושקעים במניות ואג"ח מאידך גיסא.

יש שחשבו כי לו היינו מגיעים לאותו מצב, הממשלה הייתה מצילה את כולם. אותם אופטימיסטיים שוכחים שממשלה איננה יצרנית - היא נותנת שירותים למגזר העסקי היצרני, ובעת ירידה חדה בהכנסות שלו ושל משקי הבית, הכנסות המסים נעלמות גם הן. התרחיש האפוקליפטי הזה לא נעלם מעיני המשקיעים במרץ 2020, כשהם שלחו את השווקים לירידות המהירות ביותר מעולם. אין ספק שלולא הפעילות האגרסיבית של הבנקים המרכזיים והממשלות, היינו עלולים להתמודד עם עוני ורעב המוניים.

פגיעה בגוף החולה

העזרה שהממשלות ונגידי הבנקים המרכזיים העניקו למספר כה גדול של אנשים ב־2020 היתה יכולה לזכות רבים מהם בפרס נובל לשלום. אלא שאותה פעילות, שכללה הדפסת כסף, רכישת נכסים פיננסים, זריקת נזילות בצורה של מענקים, הלוואות וערבויות להלוואות קיימות, אינה בחינם.

ג'רום פאוול צילום: רויטרס

ג'רום פאוול צילום: רויטרס

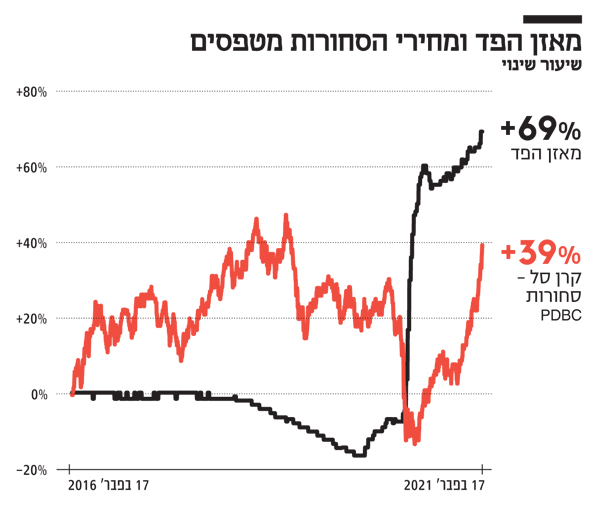

הפדרל רזרב לדוגמה הגדיל את המאזן שלו ב־70% בשנה האחרונה. רוב הכסף הזה, שנוצר יש מאין, שימש לסתימת חורים של הכנסה ולכיסוי חובות. במצב רגיל, דולר נוסף במאזן הפד שווה ל־5 עד 10 דולר נוספים בכלכלה. ב־2020 דולר נוסף במאזן הפד היה שווה דולר נוסף בכלכלה. אמנם הכלכלה הפיננסית קיבלה זריקת מרץ, אבל הכלכלה הריאלית נשארה תלויה בחסדי נגיף הקורונה. קל לקנות או למכור אג"ח ומניות בזמן סגר, הרבה יותר קשה למכור המבורגר במסעדה.

בתקופה האחרונה, בעיקר מתחילת השנה, הר הכסף שנוצר לפני שנה התחיל לחלחל לכלכלה האמיתית. אנשי הון הסיכון יוצאים בהצהרות שלפיהן מידע הוא הנפט החדש ואין מחסור פיזי יותר, אולם האמירות הללו מעט מנותקות. היכולות לחפש מידע בגוגל או להעלות תמונות בפייסבוק הן נחמדות. בפעם האחרונה שבדקנו, אנשים צריכים לאכול לפני שהם יכולים לחשוב על להזמין מוצר באמזון. אוכל נמדד במונחי תירס, סויה, חיטה וסוכר. מי שקופא מקור או סובל מהפסקות חשמל לא יכול לשלוח ציוץ. חשמל וחימום נמדדים במונחי חביות נפט ויחידות גז טבעי. מחשוב ענן ששומר את כל המידע הדרוש זה יופי, אבל אותם שרתים בנויים מאותם חומרים שמהם בונים בתים ועוד כמה - מתכות כמו אבץ, נחושת, אלומיניום, כסף וזהב. כל המוצרים הללו מתייקרים לאחרונה, כלומר הדולר קונה פחות חומרי גלם.

אמנם מדד המחירים לצרכן, האמריקאי וגם הישראלי, מצביע על ירידת מחירים בחודשים האחרונים, בעוד הנכסים הפיננסיים הציגו עליות. אלא שמחירי הסחורות הן סנונית ראשונה לאפשרות של אינפלציה אמיתית. אותה חתיכת אבץ שנקנתה היום במחיר גבוה יותר תשב במחסן כמה חודשים, תעובד כמה פעמים בכמה מפעלים ובסופו של דבר תשמש לייצור צבע, גומי, מוצרי קוסמטיקה, סבון, טקסטיל, מחשבים. היצרניות של כל המוצרים הללו יכולות להעלות מחירים או להגיע לחדלות פירעון. נראה כי גם המשקיעים מעריכים כי האינפלציה בדרך, ורואים זאת היטב בעליית התשואות באג"ח הממשלתיות בארץ ובעולם ובירידות החדשות במניות הצמיחה.

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות