ראיון כלכליסט

"כ-40% מהעסקים הקטנים בארה"ב הם בדרגת סאב-פריים"

חברת הפינטק הישראלית פאנדבוקס נכנסה לרשימת המלווים שהממשל האמריקאי אישר להם לתווך לעסקים קטנים את כספי הסיוע למשבר הקורונה. סמנכ"ל ניהול סיכונים של החברה לכלכליסט: "אין לי ספק שאחוז דו־ספרתי מכספי ה-PPP הועבר במרמה"

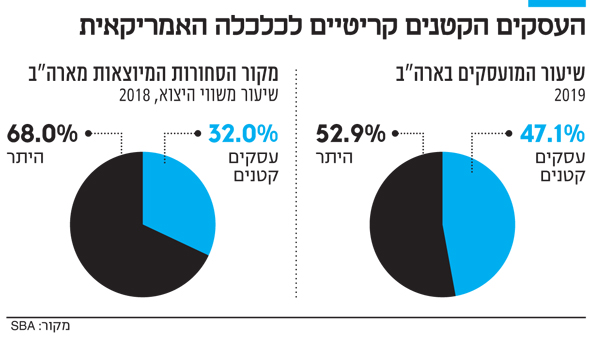

העסקים הקטנים בארה"ב, שמעסיקים יותר מ־47% מהשכירים, הם הבטן הרכה של הכלכלה. בשעה שחברות גדולות צולחות את הקורונה בעזרת רזרבות ששמרו ליום גשום, העסקים הקטנים קורסים בזה אחר זה.

- חברת הפינטק ראפיד גייסה 400 מיליון דולר לפי שווי של 2.5 מיליארד דולר

- וולמארט מרחיבה השירותים הפיננסיים: מקימה חברת פינטק

- "גופים פיננסיים גדולים מאמצים שיטות עבודה של חברות הייטק"

בשבוע שעבר הציג הנשיא הנבחר ג'ו ביידן את תוכנית החילוץ הכלכלית שלו בהיקף 1.9 טריליון דולר והתחייב לספק עוד תמיכה ישירה לעסקים קטנים, כמו גם למשפחות. "מה שחילקו עד כה איננו מספיק", ציין מוקדם יותר החודש, בהתייחסו לכספי החילוץ הפדרליים שאושרו עד כה, בהיקף כולל של כמעט 3 טריליון דולר.

בחלוקת כספי הסיוע שהוקצו בחבילה הראשונה שותפה גם חברת הפינטק הישראלית פאנדבוקס. "מאז תחילת הקורונה, להוציא שבועיים בתחילת המשבר, שיעורי הרווחיות שלנו היו גבוהים יותר מאלה שלפני הקורונה", סיפר בראיון בלעדי ל"כלכליסט" נועם גרבינסקי, סמנכ"ל ניהול סיכונים בפאנדבוקס, הפועלת בשיתוף עם הממשל להזרמת כספי הסיוע לעסקים קטנים ובינוניים. לדבריו, השיפור נבע מהתאמות שעשתה החברה ומהיערכותה מבעוד מועד לשעת משבר. "זה עדיין לא שם אותנו במקום טוב יותר באופן כללי", הודה. "בעיקר כי יש פחות ביקוש לאשראי".

"אנחנו מאפשרים גישה מהירה לאשראי"

בימים כתיקונם, פאנדבוקס מספקת פתרונות פיננסיים לעסקים קטנים בארה"ב. המוצרים הראשונים שפיתחה נועדו לפתור בעיות נזילות המאפיינות מגזר זה, ובהמשך התווספו פלטפורמות פיננסיות מתוחכמות יותר הכוללת גם פתרונות מבוססי B2B.

| |||

"אנחנו מאפשרים ללקוחות שלנו, שאת מרביתם המוסדות הפיננסיים המסורתיים לא ששו לשרת, גישה מהירה ונוחה לאשראי", הסביר גרבינסקי. "גם תהליך החיתום שלנו מהיר מאוד ואורך כדקה־שתיים, לעומת שבועיים שדרושים לבנקים הגדולים".

הבנקים הגדולים סירבו לעבוד איתם בגלל דירוגי האשראי?

"בארה"ב, כשבאים להעריך רמת סיכון, עסק קטן צריך לעבור את אותו תהליך כמו עסק גדול. מדובר בתהליך מאוד ארוך שכולל בחינת מודל עסקי, הכרת המתחרים ועוד שורה ארוכה של סעיפים. בסופו של דבר, ההלוואה שניתנת שווה בדרך כלל פחות מ־100 אלף דולר, ולכן, לרוב מדובר בהליך שלגוף המלווה הוא פשוט לא רווחי. אז או שמפצים על זה במחיר מאוד גבוה, או שלא מלווים בכלל".

לדברי גרבינסקי, מרבית המלווים מתבססים על דירוג האשראי של בעל העסק לקביעת רמת הסיכון, בגלל הקשר הישיר בין הדירוג לסיכויי ההצלחה של העסק. "בארה"ב, דירוגם של 40%-30% מבעלי העסקים הוא סאב־פריים. משמעות הדבר, שמתוך כ־30 מיליון עסקים קטנים, כ־11 מיליון לעולם לא יקבלו אשראי ממוסדות מסורתיים, אפילו אם לחלקם יש פוטנציאל עסקי חיובי".

סמנכ"ל ניהול סיכונים בפאנדבוקס, נועם גרבינסקי. "הממשל הגדיר איזה מידע לדרוש" צילום: מיכה לובטון

סמנכ"ל ניהול סיכונים בפאנדבוקס, נועם גרבינסקי. "הממשל הגדיר איזה מידע לדרוש" צילום: מיכה לובטון

אז החלטתם פשוט להתעלם מהקשר הזה?

"לא הסתמכנו על דירוג האשראי הפרטי כרכיב עיקרי, אבל כדי לפצות על זה, יש לנו גישה מהירה לכל המידע הפיננסי של העסק עצמו. המודלים שפיתחנו עובדים. הצלחנו גם להעמיד אשראי וגם להגיע לרווחיות".

ואז הגיעה הקורונה וטרפה את הקלפים.

"קהל היעד שלנו הוא עסקים קטנים ובינוניים, מגזר שנפגע מאוד מהמגפה".

תשובתו של גרבינסקי אינה בגדר ספקולציה. דו"ח שפרסם ב־2016 בנק ג'יי.פי מורגן, מצביע על כך ש־75% מהעסקים הקטנים בארה"ב מחזיקים בכל רגע נתון במזומנים שאמורים להספיק להם לפחות מ־62 יום ללא תזרים מתחדש. בהתאם, כחלק מתוכנית החילוץ הגדולה בהיסטוריה, שהושקה בחודש מרץ ושווייה נאמד ב־2 טריליון דולר, 349 מיליארד דולר הוקצו באמצעות מינהל העסקים הקטנים (SBA) לקהל היעד של הארגון. חלק זה של הסיוע זכה לכינוי Paycheck Protection Program, או PPP, שבמסגרתו עסקים היו זכאים להלוואה בשווי פי 2.5 לערך מהוצאותיהם הממוצעות על משכורות חודשיות. הכסף יועד לכיסוי עלויות שכר, דמי שכירות, ריביות ושירותים כמו מים וחשמל.

המהלך הפדרלי היה בעל כוונות טובות, אבל רווי אתגרים. הקושי הראשון נחשף פחות משבועיים לאחר שהתוכנית יצאה לדרך, אז התרוקנה קופת ה־PPP. בתאריכים 16-3 באפריל הוענקו 1.7 מיליון הלוואות באמצעות 4,975 מלווים מורשים. במקביל, בעלי עסקים רבים הלינו על כך שהמוסדות הפיננסיים המסורתיים מתעלמים מהם, זאת אף שהזרמת כספי הסיוע התקיימה בשיטת כל הקודם זוכה. הממשל התקשה להתעלם מקריאות הציבור להרחבת התוכנית וממאמצי הלוביזם שהשקיעו חברות פינטק במטרה להפוך לצינורות לגיטימיים לניתוב כספי ה־PPP.

מתחסנים במרכז קהילתי בניו ג'רזי, בשבוע שעבר צילום: בלומברג

מתחסנים במרכז קהילתי בניו ג'רזי, בשבוע שעבר צילום: בלומברג

ב־14 באפריל נתן ה־SBA אור ירוק לכ־20 חברות פינטק להפוך למלווים מורשים במסגרת התוכנית. עשרה ימים מאוחר יותר הופנו 320 מיליארד דולר נוספים לקופת ה־PPP. "בשביל לוודא שהכסף מגיע למגזרים רחבים מבחינה גיאוגרפית, וגם מבחינת אוכלוסיות ומגזרים, הממשל אישר יותר מ־5,000 מלווים, בהם 4,000 בנקים, 1,000 איגודי אשראי ועוד 20 חברות פינטק, אנחנו ביניהם", ציין גרבינסקי. "רוב השחקנים התחילו כברוקרים וכך גם אנחנו. פשוט מוכרים לידים לבנק כלשהו שפועלים איתו בשיתוף. פנינו ללקוחות שלנו, הסברנו להם על ה־PPP, עזרנו באיסוף המסמכים, והעברנו את הכל לגוף המלווה, שהוא זה שמעמיד את ההלוואה בפועל והחבות היא עליו", הסביר. "נדרש בערך חודש למעבר שלנו מברוקר למלווה, עד שהתאפסנו על כל האופרציה".

מבחינתך, מה היתרון של מלווה לעומת ברוקר?

"כברוקר מקבלים עמלה של 1% מגובה ההלוואה. בתור מלווה העמלה קופצת ל־5%. מדובר בהרבה כסף, ולכן הרבה גופים רצו להיות חלק. זה גם שם עליך הרבה יותר אחריות. כמלווה, כל חבות הבדיקה היא עליי, ובראש ובראשונה כל עניין ההונאות".

העוגה חולקה לפלחים צרים

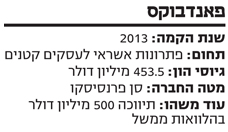

גרבינסקי סירב לחשוף את גובה הקופון שגזרה פאנדבוקס מעסקאותיה, אך גילה כי החברה מימנה יותר מ־500 מיליון דולר כנותנת הלוואות ומתווכת. שווי ההלוואה הממוצעת שהעניקה עמד על 25 אלף דולר. העסקים שקיבלו את ההלוואות הם חוצי מגזרים ומיקום, כך שאף פלח לא קיבל יותר מ־14% מהכסף. במילים אחרות, העוגה חולקה לפלחים צרים. "חשוב להדגיש שזה לא כסף אסטרטגי", ביקש גרבינסקי להבהיר. "יש הרבה חברות שלא היו שורדות את הקורונה אם הן לא היו הופכות למלוות ב־PPP. הרבה מתחרים שלנו נעלמו, היו הרבה מיזוגים ורכישות, חלקם במחירים מצחיקים. אצלנו זה לא המצב, ממש רחוק מזה".

אז אילו אינטרס יש לכם אם לא הרווחים?

"אנחנו עושים את זה קודם כל עבור הלקוחות שלנו. כן, גם בקטע אינטרסנטי. אם הלקוחות שלנו ישרדו את המשבר, הם ימשיכו להיות לקוחות שלנו גם בעתיד". לדברי גרבינסקי, יתרון נוסף הוא הלידים שהתאספו במהלך עבודתם כמתווכים וכמלווים. "עד היום, כל שבוע יש לא מעט לקוחות שנכנסים בעצם דרך הלידים של ה־PPP", אמר. על אף ההבדל בעמלות ובהליך, בפאנדבוקס עדיין לא החליטו האם יצטרפו כמתווכים או כמלווים בסבב ההלוואות הבא שיתחיל בהמשך החודש. מתוך חבילת סיוע של 900 מיליארד דולר, הוקצו 284 מיליארד דולר לטובת ה־PPP.

הזכרת קודם את עניין ההונאות. על איזה היקף מההלוואות אנחנו מדברים?

"הנתונים עדיין לא קיימים כי מועד הפירעון של הרבה מההלוואות טרם הגיע, וחלקן ייהפכו למענקים. אבל אין לי ספק שאחוז דו־ספרתי מהכסף הועבר במרמה, בין שזה לאנשים שאין להם עסקים קטנים ובין שזה לעסקים שניפחו את המספרים שלהם.

"במוצרים הרגילים שלנו יש לנו כלים סופר־מתוחכמים למניעת הונאות וחיזוי שלהן, אבל לא יכולנו להשתמש בהם, כי הממשל הגדיר בדיוק איזה מידע מותר לדרוש. בסופו של דבר הכל הסתכם בשלושה־ארבעה טופסי PDF וחמש שאלות לכל לקוח".

מבחינה טכנית, ימים ספורים לאחר שהגופים המלווים העבירו את הכסף לעסקים, הממשל האמריקאי הזרים אל הראשונים את סכום ההלוואה בתוספת העמלה. לדברי גרבינסקי, עד היום הממשל לא הגדיר מי מהצדדים יישא באחריות להונאות. כדי לבטח את פאנדבוקס, צוות הניהול סיכונים שאותו הוא מנהל הורחב מחמישה עובדים לכ־30 בזמן המגפה.

גם החזרת ההלוואות תתבצע דרכם?

"בעיקרון, אנחנו אחראים על הגבייה, אבל בודקים עוד אופציות, כמו למכור את החוב או לבצע את הגבייה בשיתוף פעולה עם חברה אחרת, כדי שלא נצטרך להתעסק עם זה". בפועל, לא כל ההלוואות יוחזרו, מפני שחלקן ייהפכו למענק. "לא מזמן הקלו בתהליך הגשת בקשה כזו להלוואות מתחת ל־50 אלף דולר. היו שמועות גם על שינוי גורף של כל ההלוואות מתחת ל־150 אלף", אמר גרבינסקי. "בינתיים זה עוד לא קורה והלך הרוח של הממשל החדש נוטה שלא לאמץ".