ניתוח כלכליסט

מפת האורות האדומים לענף הנדל"ן המניב

דו"חות הרבעון הראשון של חברות הנדל"ן המניב שיפורסמו בחודש וחצי הקרובים יהיו הדרמטיים ביותר שידע הענף ב־12 השנים האחרונות; עלויות המימון התייקרו, שיעורי ההיוון ייבחנו בקפידה וחגיגת השערוכים תיגדע; מיהן החברות שצפויות להיפגע יותר, ומהם הסימנים שצריכים להדיר שינה מעיניהם של המשקיעים; קריאה מודרכת בנבכי ההשפעות שצפויות לטלטל את דו"חות הענף המנומנם - כתבה ראשונה בסדרה

זה הולך להיות הרבעון הדרמטי ביותר שידע ענף הנדל"ן המניב ב־12 השנים האחרונות. החברות שנהנו בתקופה הזו מריבית נמוכה, עלויות גיוס מגוחכות ושערוכים למכביר צפויות להיפגש עם הצד הפחות סימפטי של הכלכלה: קשיים של שוכרים, ירידה בשווי הנכסים, ועלויות מימון גבוהות יותר המשקפות את הקושי המורגש בהנעה מחדש של הכלכלה הריאלית על רקע משבר הקורונה.

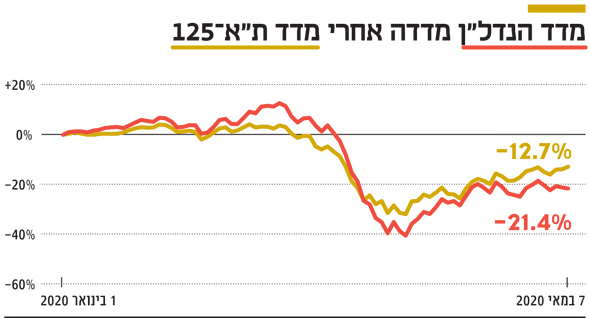

המשבר הזה תפס את סקטור הנדל"ן המניב בישראל בנקודת שיא. במהלך 2019 זינק מדד הנדל"ן בתל אביב ב־73% והמשיך בתנופה עד ל־20 בפברואר כשהחלו להתגלות סימני משבר הקורונה הראשונים. מתחילת השנה איבד מדד הנדל"ן 21.4% מערכו וגם זה לאחר התיקון החיובי בחודש אפריל, סימן לחוסר הוודאות שאופף את הענף המנומנם. אם לשפוט על פי נתונים שהתפרסמו אתמול על ידי חברת ריס קניונים הרי שחגיגות החזרה לשגרה היו מוקדמות מדי. על פי נתונים אלו שמדדו 2,000 חנויות זהות ברחבי הארץ, עולה כי בקניונים הסגורים מכרו מאז הפתיחה ביום חמישי, כמעט מחצית מממוצע המכירות שלהם ב־2019.

- מגפת הקורונה מאיימת על חגיגת השיערוכים בנדל"ן המניב

- "המטוס שאתה לא רואה הוא זה שיפיל אותך"

- חברות הנדל"ן מציגות: מפאניקה לאופוריה

זרמי העומק שישפיעו על חברות הנדל"ן

במקביל, בשל אי־הוודאות, חלק מחברות הנדל"ן צפויות להצטרף לאמות ולדחות את פרסום דו"חות הרבעון הראשון לחודש יוני, אקט שבוודאי לא מוסיף לשקיפות שאפיינה את הענף טרם משבר הקורונה. לכן, כשדו"חות אלו יתפרסמו כדאי לקרוא אותם היטב, ורצוי בעין ביקורתית. מי לוקה באופטימיות יתר, מי העדיפה להיות שמרנית, ומי איבדה את הקשר עם המציאות. בתרחיש החיובי של דעיכה מהירה של הנגיף במהלך הקיץ, ללא התפרצות נוספת במהלך השנה או של מציאת תרופות יעילות או חיסון בשנה הקרובה, הפגיעה תהיה נמוכה. מנגד, קיים תרחיש גרוע יותר שבו נצטרך ללמוד לחיות למשך תקופה ארוכה עם חשש מהתפרצות מחודשת של הקורונה. בתרחיש כזה, חרף פתיחת הקניונים, צפויה ירידה בכמות המבקרים בהם ופגיעה בשוכרים של שטחי המסחר; דמי השכירות של הנדל"ן המסחרי ירדו; ומשבר הקורונה יהפוך לנקודת מפנה בתחום המכירות הקמעוניות שבה תחול קפיצה במכירות דרך האינטרנט על חשבון המכירות בחנויות. גם הנדל"ן להשכרה למשרדים צפוי להפגע.

פגיעה זו צפויה להיות הדרגתית יותר מאשר תחום הנדל"ן המסחרי. גורם אחד לפגיעה הוא הסבירות הגבוהה למיתון, שיפגע בהרחבת עסקים ובייזום חברות חדשות. פגיעה מהותית לא פחות צפויה בשוק המשרדים אם נגיף הקורונה ישנה את דפוסי העבודה השגרתיים וכתוצאה מכך שיעור האנשים שיעבדו מהבית יעלה והביקוש לשטחי המשרדים ירד. אם תרחיש זה יתממש ענף המשרדים צפוי לחוות טלטלה עזה.

גם מחיר הדירות למגורים צפוי לרדת בחודשים הקרובים, וזאת הן בגלל הפגיעה הכלכלית שחווה חלק גדול מהציבור בישראל והן בגלל העלייה בריבית על המשכנתאות. בדומה למשבר של 2008 סביר להניח שבטווח הזמן הקרוב תהיה ירידה גדולה בכמות עסקאות מכירת הדירות, כאשר מוכרים יבקשו את המחיר הישן ורוכשים ידרשו הנחה מהותית. ירידה זו בכמות העסקאות תפגע בהכנסות המדינה ממיסים. בטווח הזמן הארוך יותר גם היצע הדירות צפוי להיפגע, זאת בעיקר כתוצאה מדחיית השקעות של יזמי נדל"ן לאור אי־הוודאות וההתייקרות הצפויה בעלויות המימון. הירידה בהיצע תוביל להתחדשות עליות מחירי הדיור בטווח הזמן הבינוני.

מכפיל ההון ככלי לבדיקת תמחור המניה

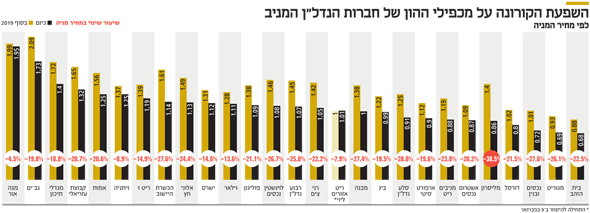

הרווחיות של חברות הנדל"ן המניב תלויה בהפרש שבין תשואת השכירות על הנכסים (NOI – השכירות המתקבלת נטו לאחר הפחתת הוצאות השכרה חלקי הערך של הנכס במאזן) ובין עלות החוב. הפגיעה בחברות צפויה לנבוע משילוב של ירידה בתשואת השכירות, כתוצאה מהפחתת מחירים או ירידה בשיעור התפוסה, ומעלייה צפויה בעלות גיוס החוב שתנבע מעליית פרמיית הסיכון. מכפיל הון הוא אחד האמצעים לבחינת תמחור של חברת נדל"ן מניב, כאשר ככל שמכפיל ההון גבוה יותר המניה יקרה יותר וההשקעה בה כדאית פחות. עם זאת, מכפיל ההון תלוי בשווי שבו רשומים הנכסים במאזן. חברה שמרנית יותר תשערך את נכסיה לפי מקדם היוון גבוה יותר, ולכן ההון העצמי שלה יהיה נמוך מהשווי הכלכלי של ההפרש בין שווי הנכסים וההתחייבויות. כתוצאה מכך ישנן חברות נדל"ן שנסחרות הרבה מעל ההון העצמי שלהן גם לאחר ירידות השערים האחרונות. לכן יש חשיבות לבחינה של השינוי במכפיל ההון, לפני ואחרי תחילת משבר הקורונה, לצורך בחינה איזה מניות נפגעו יותר ממשבר הקורונה.

המחיקות שיגיעו עם התפתחות המשבר

תמחור שמרני של נדל"ן יתבטא על פי רוב בתשואת NOI גבוהה – המנה של ה־NOI חלקי הערך שבו רשום הנכס במאזן. לחברות שהגיעו למשבר עם תשואת NOI גבוהה יש מרווח גדול יחסית לפני שיצטרכו לבצע הפחתה מהותית בשווי הנדל"ן להשקעה במאזן. מנגד, חברות ששערכו ערב המשבר את הנדל"ן לרמה שיוצרת תשואת NOI נמוכה, צפויות לבצע מחיקות מהותיות עם התפתחות המשבר. לכן, בבחינת חברות נתמקד בתשואת ה־NOI של הנכסים שלהן. החברות בדרך כלל מפרסמות תשואת NOI עם "התאמות" שיוצרת תשואה גבוהה מתשואת ה־NOI בפועל, ולכן חשוב לבחון את הנתון הזה שמופיע לרוב במצגות של חברות הנדל"ן המניב בביקורתיות.

בשלב הנוכחי חברות המתמקדות בנדל"ן מסחרי צפויות להיפגע יותר מאשר אלו המתמקדות במשרדים, וחברות עם חשיפה למלונות צפויות לגם הן לעמוד בקו האש הראשון בענף. גם תחום הדיור המוגן ייבחן במידת העמידות שלו למשבר הקורונה. ריבוי מקרי המוות בבתי אבות ידרוש מחברות אלו לבדל את הפעילות שלהן ולשכנע את הציבור שהן יוצרות רמת בטיחות גבוהה מאוד לדיירים שלהן. לכן בבחינת חברות הנדל"ן המניב חשוב לבדוק את תמהיל הנכסים שלהן. הגורם העיקרי שמשפיע על תנודתיות מחיר חברות הנדל"ן הוא המינוף שלהן. חברות ממונפות יתקשו במחזור החוב, והן צפויות להפגע יותר מהמשבר.

מנגד, הפגיעה בחברות שהגיעו למשבר עם מינוף נמוך תהיה נמוכה יותר. ניתן לראות שחלק ניכר מחברות הנדל"ן המניב מבצעות כעת גיוסי חוב זאת חרף העלייה בעלות גיוס החוב. מהלכים אלו נועדו לשפר את מצב הנזילות קצרת הטווח לתרחיש שבו המשבר יפגע בפעילות שלהן בשנים הקרובות. הגיוסים מבהירים ששוק ההון עדיין נגיש לחברות הנדל"ן המניב, אך מחיר החוב כעת גבוה מזה שהיה ערב תחילת המשבר.

כשהמאקרו פוגש את המיקרו

אי־ודאות נוספת שצפויה להשפיע על הנדל"ן נובעת מיציבות הכלכלה בישראל. ממשלת ישראל תוציא עשרות רבות של מיליארדי שקלים על מענקים לעצמאים ודמי אבטלה, כדי לאפשר לאנשים ולעסקים לצלוח את התקופה ללא הכנסה. בנוסף צפויה ירידה חדה בהכנסות המדינה ממיסים ועלייה חדה ביחס החוב לתוצר. הזרמת כסף לציבור מובילה לרוב לעליית מחירים. אך במקרה זה, מכיוון שההזרמה תהווה פיצוי חלקי בלבד על אובדן הכנסה של האנשים היא לא צפויה להוביל לעלייה בביקושים. עם זאת, המגבלות על העבודה וסגירה חלקית של מערכת החינוך צפויות להוביל לירידה בהיצע של מוצרים ושירותים רבים. אם ירידת היצע זו תהיה גדולה יותר מירידת הביקושים תתכן עליית מחירים שלבנק ישראל לא יהיו כלים להתמודד איתה. זאת, בגלל הצורך לשמור על ריבית נמוכה כדי לעודד צמיחה ולמנוע עליית מחירים.

המשק בישראל חשוף גם לסיכונים שעלולים לנבוע מחוסר יציבות כלכלית במדינות אחרות, כאשר הכלכלה העולמית תלויה כעת מאוד בזמן שייקח עד שיימצאו תרופה או חיסון יעילים לקורונה. לא ניתן לדעת אם טווח הזמן להשגת אחד מהיעדים הללו הוא חודשים או שנים, ולכן התרופה הכלכלית כרגע היא הדפסת כסף על ידי ממשלות והעברתו לעסקים ואנשים שנפגעים מהמשבר, זאת כדי למנוע קריסה כלכלית מוחלטת של אנשים ועסקים. אך לתרופה זו יש גם מחיר. את הגירעון של 2020 הציבור יממן, בהדרגה, במהלך העשורים הבאים. המשמעות היא עלייה עתידית במיסים או צמצום בשירותים לאזרחים.

מתקבל הרושם שבגלל העלות האדירה של המשבר ממשלת ישראל לא מבצעת מאמצים מספיקים כדי לצמצם את הנזק הכלכלי הנוכחי. האתגר הגדול הוא לשמור על רמת תחלואה נמוכה תוך כדי פגיעה מינימלית בכלכלה ובאזרחים. ברור שפתיחת המשק בצורה רחבה יותר תגדיל תחלואה, אך מנגד היא תצמצם את הנזק הכלכלי והאנושי האדיר. דווקא בגלל הבור התקציבי האדיר שנפער עוד לפני משבר הקורונה, יש חשיבות רבה להחזרת המשק לעבודה תחת מגבלות וצעדים שלא יובילו להתפרצות חוזרת של מגפת הקורונה.

החשש: מדינות לא יעמדו בתשלום החובות

משבר הקורונה פוגע מהותית בכמעט כל המדינות בעולם, ומוביל לעלייה חדה ביחס חוב-תוצר של אותן מדינות. הדבר עלול להוביל לשבירות פיננסית של מדינות שהגיעו למשבר במצב כלכלי בעייתי — זאת אם שוק ההון יעריך שהן לא יצליחו לעמוד בהתחייבויות שלהן. משבר זה כבר הוביל לפיחות חד במטבעות של משקים מתעוררים רבים ולפגיעה ביצואניות הנפט הגדולות. המשבר הכלכלי הגדול של 2008 הוביל להזרמות כספים גדולה על ידי ממשלות, והוא היה הרקע למשבר ה־PIIGS – החשש שפורטוגל, אירלנד, איטליה, יוון וספרד לא יעמדו בהתחייבויות שלהן בשנים שלאחר מכן.

שילוב של עלייה בחובות הלאומיים של המדינות עם אפשרות לשמירה על מגבלות כלכליות בגלל היעדר פתרון מלא למחלת הקורונה, עלול להוביל בעתיד הקרוב לגל שני של משבר כלכלי אם מדינות גדולות לא יעמדו בתשלום החובות שלהן. החשודות המיידיות הן איטליה, ספרד, רוסיה

וברזיל שנפגעו קשה מהקורונה, והגיעו אליה במצב כלכלי בעייתי. חדלות פירעון של מדינה גדולה אחת יכול להוביל לחדלות פירעון של מדינות נוספות מכיוון שהבנקים יהיו זהירים יותר במתן אשראי למדינות שיתקשו למחזר את החובות שלהן. וכאן, חברת הנדל"ן המניב הישראליות שהרבו בפעילות בינלאומית בעשור האחרון עלולות לפגוש משברים מאקרו כלכליים שיסחפו אותן הן ברמה התפעולית (שוכרים שפושטים את הרגל והיעדר קונים) וגם ברמה המימונית (שערי מטבעות לא יציבים).

אחוזת בית מתחילה לפצות חלקית

המסחר במניות התאפיין מתחילת חודש מרץ בתנודיות רבה, כאשר עד 23 בחודש השוק נאלץ לספוג היצעים של עשרות מיליארדי שקלים של משקיעים שברחו ממנו. כתוצאה מירידה זו מנהלי השקעות נאלצו למכור נתח לא זניח מתיק הני"ע שניהלו, כאשר הנזילות בשוק היתה נמוכה. מתחילת השנה ועד 23 במרץ מדד ת"א־125 איבד 31.6% מערכו. אך מאז החלה התאוששות בשוק ההון, כאשר זרם הפדיונות נעצר, ומנגד משקיעים החלו לנצל את סביבות המחירים הנמוכות. גם הציפיות (שהתממשו) לגבי החזרה של המשק לפעילות תמכו במחירי המניות, כך שאחרי התיקון ת"א־125 איבד "רק" 12.7% מערכו מתחילת השנה. השפעת פדיונות הענק בולטת יותר במדד תל בונד־60 שאיבד מתחילת השנה ועד 18 במרץ 12.7% מערכו, ואחרי התיקון הוא נמוך ב־3.9% בלבד מרמתו בתחילת השנה.

עזריאלי שרונה ובנייני המשרדים בסביבה צילום: יאיר שגיא

עזריאלי שרונה ובנייני המשרדים בסביבה צילום: יאיר שגיא

גב־ים כבר לא 0%

חברת גב־ים נסחרת בשנים האחרונות לפי מכפיל הון גבוה משמעותית מהממוצע במדד הנדל"ן המניב בישראל זאת בזכות תמהיל נכסים איכותי, עם שיעור תפוסה ממוצע של 97%, שיוצר תשואת NOI גבוהה של 7.45% בנטרול שטחים פנויים ושל 7.25% ללא נטרול זה. נתון זה נובע מההערכה השמרנית של שווי הנכסים שמרביתם מרוכזים באזורי ביקוש גבוהים למשרדים. תמהיל הנכסים מבוסס על 76% נדל"ן למשרדים, 17% לוגיסטיקה ותעשייה ו־7% נדל"ן מסחרי.

לכן למשבר הקורונה יש השפעה מיידית נמוכה על גב־ים, והשפעה עתידית צפויה בעיקר אם תהיה ירידה בביקוש למשרדים על ידי חברות הייטק. דמי השכירות של שוכרים שנאלצו לסגור את הפעילות בנכסים של גב־ים עמד על 2 מיליון שקל לחודש – שהיוו 4.5% מהכנסות השכירות הכוללות של גב־ים.

לגב ים (סולו מורחב) עודף ההתחייבויות פיננסיות של 3.2 מיליארד שקל ורמת מינוף של 50%. ב־22 בפברואר, ערב המשבר, גב־ים גייסה סדרת אג"ח (ט') חדשה בהיקף 777 מיליון שקל. האג"ח, שנושאת ריבית צמודת מדד של 0.5%, הונפקה במחיר של 103 אגורות ששיקף תשואה לפדיון של 0%. בסוף השבוע נסחרה האג"ח במחיר של 97.7 אגורות, שמשקף לה תשואה לפדיון של 1%. נתון זה מבהיר את העלות הגבוהה יותר של המימון הצפויה כאשר גב־ים תגייס סדרות אג"ח חדשות.