בלעדי לכלכליסט

אמצעי הגנה? קרנות הגידור שצלחו את מרץ השחור, ואלה שהגדר שלהן קרסה

מגפת הקורונה, שהובילה לצניחת המדדים המובילים, היא בדיוק מסוג המשברים שעבורם נוצרו הקרנות שאמורות לספק למשקיעים מיגון מפני סיכוני השוק. כלכליסט חושף שלא כולן עמדו במבחן, וחלקן אף לא ראויות לתואר שהן מתהדרות בו

מרץ היה חודש של מרחץ דמים בשוק ההון, כאשר בהשפעת מגפת הקורונה המדדים המובילים – ת"א־125, ת"א־35 ות"א כלל המניות קרסו ב־17.2%, ב־17% וב־19% בהתאמה. אתמול גם חשף בית ההשקעות מיטב דש את תחזית הביצועים הקשה של קופות הגמל שמתמודדות עם החודש הגרוע בהיסטוריה שלהן עם ירידות של 9% במסלולים הכלליים ושל 18% במסלולי המניות. בדיוק עבור שעות משבר כאלו נועדו קרנות הגידור, שאמורות לגדר את המשקיעים מפני סיכונים, ומשבר הקורונה הוא שעת מבחן גדולה עבורן. "כלכליסט" חושף שלא כולן סיפקו את הסחורה.

- בית ההשקעות מור: היקף הנכסים נחתך ב-25% בעקבות משבר הקורונה

- כך ניצלו מהמשבר כשליש מכספי הפנסיה

- מגדל וכלל חושפות עד כמה הכתה הקורונה ברבעון הראשון

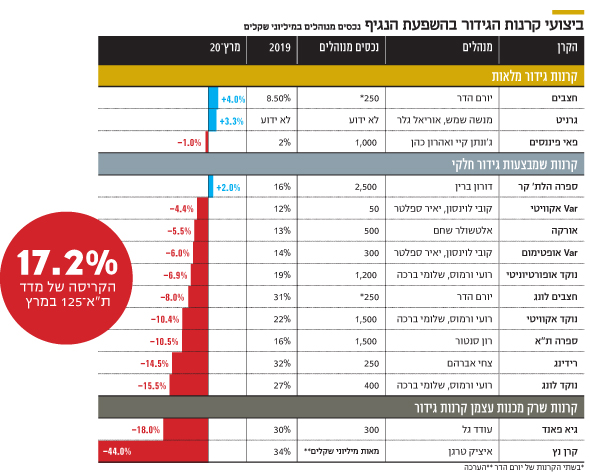

בישראל פועלות 15 קרנות בולטות שטווח הגידור שלהן משתנה. 3 מהן מגדרות באופן מלא ואף הציגו תשואה חיובית או ירידה מזערית; 10 המגדרות באופן חלקי – אחת מהן הציגה תשואה חיובית והיתר ירדו ב־15.5%-4.4% – שאיבדו פחות מהמדדים המובילים; ושתיים שהביצועים שלהן מוכיחים כי הן רק מתהדרות בתואר "גידור", אך מהוות למעשה קרנות השקעה.

יתרונות הניהול האקטיבי

קרנות גידור מלאות הן כאלה שמבצעות פוזיציית גידור מוחלטת עם חשיפה אפסית לשוק תוך ניצול לטובה של התנודתיות. הן קרנות אמורות ליהנות מהפער שבין ביצועי המדד לניהול ההשקעות האקטיבי שלהן, בין שהשוק עולה ובין שיורד. 3 קרנות כאלו הן קרן גרניט שמנוהלת על ידי מנשה שמש ואוריאל גלר שרשמה במרץ תשואה חיובית של 3.3%. קרן זו מבוססת על מודל מסחר סטטיסטי ייחודי ומשקיעה בנגזרים סחירים לטווח קצר על מניות, אג"ח ותעודות סל בארה"ב ובאירופה. קרנות נוספות עם פוזיציית גידור גבוהה הן קרן חצבים של יורם הדר שעלתה ב־4% במרץ והניבה 8.5% ב־2019, ופאי פיננסים של ג'ונתן קיי ואהרון כהן, שמנהלת מיליארד שקל, שירדה רק ב־1% במרץ, אך מנגד גם ב־2019 היא רשמה עלייה צנועה של 2%.

שתי מנהלות הקרנות הגדולות בקבוצת הקרנות המגדרות באופן חלקי הן נוקד קפיטל של רועי ורמוס ושלומי ברכה וקבוצת ספרה של רון סנטור. הקרן היחידה, מבין אלה שמגדרות חלקית, שהניבה במרץ תשואה חיובית של 2%, היתה ספרה הלת'קר שמנהלת 2.5 מיליארד שקל על ידי דורון ברין. ב־2019 הניבה אותה הקרן תשואה חיובית של 16%. ספרה ת"א, שמדדי הייחוס שלה הם ת"א־125 שאיבד 17.2%, כאמור, ותל בונד־תשואות שירד ב־14.9%, ומנהלת 1.5 מיליארד שקל, ירדה ב־10.5% במרץ אחרי שהניבה ב־2019 תשואה חיובית של 19%.

באמצע מרץ הודיעה ספרה ת״א, שמנוהלת על ידי רון סנטור, ללקוחות שלה שהפחיתה את החשיפה טרום המשבר.

נוקד אופורטיוניטי מקבוצת נוקד קפיטל, הדומה במדיניות ההשקעה שלה לספרה ת"א, סיימה את מרץ עם הפסד של 6.9%. אם מביאים בחשבון את מדדי הייחוס שלה, הרי שמדובר בתוצאות טובות. אך אם מעמיקים בפרטים, רואים שנוקד אופורטיוניטי מחזיקה בחשיפות יחסית דומות למסלולים הכלליים בקופות הגמל.

השוק הקונצרני פגע בנוקד

במכתב למשקיעים עדכנה נוקד אופורטיוניטי כי היא פעלה מסוף פברואר ברמות חשיפה לא גבוהות, באופן יחסי, של 30% באפיק הקונצרני ושל 15% באפיק המנייתי. אם משווים זאת לחשיפה של כ־40% למניות במסלולים הכלליים של קופות הגמל, שלפי הערכות ירדו ב־9%, התוצאות של נוקד אופורטיוניטי אינן מזהירות. בנוקד מייחסים את התוצאות האלה לירידות החדות באג"ח הקונצרניות, כשתל בונד־תשואות איבד כמעט 15% מערכו ופגע באחזקות הקרן באפיק החוב.

עוד אומרים בנוקד כי הרכיב המנייתי של הקרן נפגע מההאחזקות בתחום הנדל"ן המניב שרשם ירידות חדות. מנגד, נהנתה הקרן ממרכיב גבוה יחסית של שורטים ספציפיים והגנות שרכשה על מדדי מניות שונים בארץ ובעולם. בקרן מבהירים כי הקרן אינה חשופה לתחומי הגז והנפט שנפגעו באופן קשה מאוד בעקבות המצב.

נוקד חושפת עוד כי היא כבר החלה לנצל במרץ את הירידות החדות בשוק הקונצרני המקומי כדי להגדיל הדרגתית את החשיפה אליו "באמצעות רכישת אג"ח של חברות בעלות מאזן יחסית חזק שיניבו בהמשך תשואות גבוהות יחסית, מה שיבוא לידי ביטוי כאשר הכלכלה תחזור לתפקוד והשווקים יירגעו. בתחום המניות המשכנו לשמור על רמת חשיפה נמוכה יחסית תוך ביצוע התאמות שכללו הגדלת אחזקה בחברות איכותיות שנסחרות כיום במחירים יותר מעניינים". שתי הקרנות המנייתיות של נוקד — אקוויטי ולונג — רשמו תשואות שליליות גבוהות יותר של 10.4% ו־15.5% בהתאמה, אך ירידות נמוכות יותר מזאת של ת"א־125.

הקטנות שהפגינו עוצמה

קרן גידור קטנה שבולטת לטובה, מבין אלה שמגדרות חלקית, היא VAR אקוויטי שמנהלת 50 מיליון שקל על ידי יאיר ספלטר. קרן זו, שמדד הייחוס שלה הוא ת"א־125, ירדה במרץ ב־4.4% בלבד, זאת אחרי שב־2019 היא רשמה עלייה של 12%. קרן VAR אופטימום, שמנהלת 300 מיליון שקל ומשקיעה במניות יתר קטנות, ירדה ב־6% במרץ. אף שב־2019 קרן זו הציגה עלייה נמוכה יחסית למול מדדי השוק, הרי שבשוק יורד היא מפגינה עוצמה בגלל פוזיציות גידור אמיתיות.

הנץ שהתחפש לקרן גידור

הקרן הקורסת ביותר במרץ היא קרן נץ של בית ההשקעות אלטשולר שחם שמנוהלת על ידי איציק טרגן ומנהלת מאות מיליוני שקלים בודדים ואיבדה לפי הערכות קצת פחות מ־45%. קרן זו, שסיימה את 2019 עם תשואה חיובית מרשימה של 34%, משקיעה באג"ח ובמניות ללא מדד ייחוס ספציפי, ואת הירידה החדה שלה ניתן לייחס לחשיפה גבוהה לאג"ח הקורסות של קבוצת דלק.

קרן נוספת שבלטה לשלילה במרץ היא קרן גיא פאנד של עודד גל, שעד לפני 7 שנים ניהל את קרנות הנאמנות של אי.בי.אי. גיא פאנד, שמתמקדת בהשקה באג"ח קונצרניות, איבדה לפי הערכות 20%-18% במרץ, זאת אחרי שהניבה ב־2019 תשואה חיובית של 30%. גיא פאנד ונץ מוכיחות שישנן קרנות שרק מתהדרות בתואר "גידור", וזאת כדי ליהנות מפיקוח מופחת, כשבפועל הן קרנות השקעה לכל דבר.