המשבר הזכיר את הסיכון בקוקו, אבל תרחיש הקיצון רחוק

האג"ח קוקו נסחרות היום בתשואה לפדיון של 5%, פי 5 מלפני הנפילות בשווקים. התשואה הנוכחית משקפת חשש שמנגנון ספיגת ההפסדים של האג"ח יופעל, אבל לשם כך הבנקים צריכים לרשום הפסד של מיליארדים

משבר בשווקים הדליק למשקיעים אורות אזהרה לגבי מוצר אחד, שמשווקים הבנקים, ומפניו הזהירו בפיקוח על הביטוח לפני שנים. מדובר באג"ח "קוקו", שם קליט שמקפל בתוכו סיכון לא קטן, אם כי בתרחיש קיצון בלבד. המשבר הנוכחי הפיל את מחירי האג"ח קוקו בכ־15% מהשיא, והיום הן נסחרות בתשואה לפדיון של 5% לעומת תשואה שנעה בטווח שבין 0.85% ל־1.72% לפני המשבר. התשואה הנוכחית משקפת חשש שמנגנון ספיגת ההפסדים שכלול בתנאי האג"ח יופעל. השאלה היא האם יש ממש בחשש המשקיעים מתרחיש כזה.

- על רקע משבר הקורונה: המפקחת על הבנקים תדחה את פרישתה בחודש

- הגיע הזמן להגן על הלווים

- ממחר: צמצום בפעילות הבנקים, יפעלו רק 250 סניפים מתוך 1,000

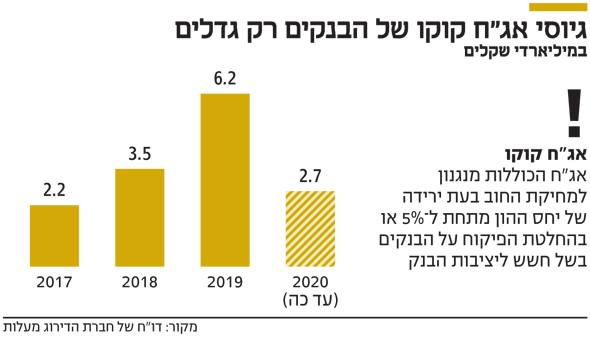

ב־2016 יואב גפני, אז סגן בכיר של המפקחת על הביטוח דורית סלינגר, שלח מכתב חריף למנהלי גופי הפנסיה. הוא הזהיר אותם מפני השקעה באג"ח קוקו שהבנקים החלו להנפיק, הכוללות מנגנון ספיגת הפסדים. אחרי הגיוס הראשון של אג"ח מסוג זה, שהיה של מזרחי טפחות, שלחה סלינגר מכתב למוסדיים שהשתתפו בהנפקה וקראה להם לנתח היטב את הסיכונים שבו. בעקבות אזהרתה, מרביתם הדירו את רגליהם מגיוס האג"ח קוקו הציבורי של לאומי. אלא שהסכר נפרץ וכמעט כל בנק בישראל גייס קוקו. ב־2017 עמדו גיוסי הקוקו על 2.2 מיליארד שקל, ב־2018 על 3.5 מיליארד שקל, ב־2019 על 6.2 מיליארד שקל והשנה הספיקו לגייס 2.7 מיליארד שקל, על פי דו"ח של חברת מעלות.

באירוע קיצון, כמו ירידה חדה בהון העצמי של הבנק, משקיעי האג"ח לא מקבלים את החוב כלפיהם, והוא נמחק. הבנקים צריכים למחוק כמחצית מהונם העצמי כדי שהמנגנון יופעל. בנוסף, לבנק ישראל יש סמכות להכריז על מצב קיצון אם קבע כי במידה שהאג"ח לא יימחקו, הבנק "לא יוכל להתקיים". זו הכרזה על משבר פיננסי מהחמורים שידעה המערכת הבנקאית מאז משבר ויסות מניות הבנקים בשנות השמונים. לאומי הוא הבנק היחיד שמאפשר את המרת החוב למניות בתרחיש הקיצון. הוא נכנס למשבר עם יחס הלימות הון של 11.9%.

כדי שהאג"ח קוקו שלו יומרו למניות, היחס צריך לרדת ל־5%. בפועל, לאומי צריך להפסיד 22 מיליארד שקל. כדי לסבר את האוזן, גם את 2008 המשברית סיים לאומי ברווח של 92 מיליון שקל. ברבעון הרביעי שלה רשם הפסד של 1.18 מיליארד שקל. בסך הכל הציגו חמשת הבנקים הגדולים ב־2008 רווח של 200 מיליון שקל, ירידה של 98% לעומת 2007 בצל הפסדי הרבעון הרביעי, אך אף אחד לא התקרב להפסד של מיליארדים כה רבים.

גם אם המשבר כעת יתברר כחריף מכך, הסבירות שלאומי יפסיד 22 מיליארד שקל אפסית, כמו גם הסיכוי שבנק ישראל, שהצהיר שוב ושוב בשבועות האחרונים שהמערכת הבנקאית איתנה, יקבע כי יש למחוק את חוב הקוקו כדי לשמור על יציבות. ההון של לאומי דווקא צפוי לגדול ברבעון הראשון, שכן ההתחייבויות הפנסיוניות לעובדים משוערכות על בסיס סביבת הריבית הארוכה. הבנק מהוון את ההתחייבויות לפי ריבית חסרת סיכון, ובזכות הירידה בשווי ההתחייבות, נוכח הירידות החדות באג"ח ממשלתיות, הונו העצמי צפוי לעלות.

בלידר שוקי הון הפיצו שלשום סקירה בנוגע לאג"ח קוקו, והבהירו כי אפשרות של ירידת יחס ההון ל־5% "מאוד רחוקה, בשל המצב הטוב שבו הגיעו הבנקים למשבר". החשש המרכזי הוא שהמפקחת על הבנקים חדוה בר תחליט כי נשקפת סכנה אמיתית ליציבותם. עם זאת, מעריכים בלידר כי "בנק ישראל ישתמש בכל הכלים שברשותו לפני מהלך כה דרסטי".

בלידר נוקבים בשני סיכונים מרכזיים ליציבות הבנקים. הראשון, עלייה בהפרשות להפסדי אשראי. בלידר מעריכים שהפרשות של 1.5% מהאשראי לציבור מאפסות את הרווח השנתי, ולכן לבנקים נגרמים הפסדים ניכרים רק מרמת הפרשות של 2% - שלא נראתה בישראל ב־2008. הסיכון השני, ירידות חדות באג"ח הממשלתיות. כ־75% מתיקי הנוסטרו של הבנקים הם אג"ח ממשלות ישראל וארה"ב. בלידר מציינים כי בלאומי ובהפועלים תיקי הנוסטרו הם 80-65 מיליארד שקל, אבל מבהירים שרק פגיעה דרמטית באג"ח הללו תגרור הפסדי מיליארדים לבנקים.

מימין: מנכ"ל לאומי חנן פרידמן ומנכ"ל פועלים דב קוטלר צילום: כפיר סיון, גדי דגון

מימין: מנכ"ל לאומי חנן פרידמן ומנכ"ל פועלים דב קוטלר צילום: כפיר סיון, גדי דגון