בלעדי לכלכליסט

בכיר באחת מסדרות האג”ח: "הגיע הזמן להשתלט על קבוצת אי.די.בי"

מחזיקי האג"ח בקבוצה בלחץ ויתכנסו בימים הקרובים לאחר שורת כישלונות: מניית כלל ביטוח צנחה, משרד המשפטים מתנגד לעסקת בעלי העניין, ומנכ"ל סלקום נטש. “הקלפים של אלשטיין נגמרים"

איום הערת עסק חי שוב מרחף מעל אי.די.בי פיתוח של אדוארדו אלשטיין, שיידרש להכניס את היד עמוק לכיס כדי להימנע ממנה. לכלכליסט נודע כי נאמני סדרות האג”ח השונות באי.די.בי פיתוח ‑ ט, יד’ ו־טו’ ‑ מקיימים ביניהם שיחות בשבועיים האחרונים לגיבוש עמדות משותפות כיצד לנהוג מול החברה.

- קרן פורטיסימו במגעים לרכישת ישראייר מאי.די.בי במחיר מופחת

- ישפרו שוב מונחת על המדף עם תג מחיר של 900 מיליון שקל

- הדילמה של סלקום: מינוי פנימי או מועמד חיצוני

עוד נודע לכלכליסט כי בימים הקרובים יכונסו אסיפות מחזיקי אג”ח בכל הסדרות שבהן המגמה צפויה להיות דרישה מאלשטיין להזרים הון נוסף לחברה, שלא ברור אם ביכולתו להזרים.

אדוארדו אלשטיין, בעלי אי.די.בי צילום: סיוון פרג'

אדוארדו אלשטיין, בעלי אי.די.בי צילום: סיוון פרג'

גורם בכיר באחת מסדרות האג”ח אמר לכלכליסט כי “ברור לכולם שאי.די.בי היא חדלת פירעון. אנחנו לא יכולים להישאר אדישים למצב. מאז ההנפקה המוצלחת של אג”ח טו’, יש רצף שלילי מוחלט סביב החברה. מניית כלל ביטוח מתרסקת, ישראייר והנכסים בווגאס עומדים להימכר מתחת לשווי שבספרים, מנכ”ל סלקום נוטש והחברה קוראת על זה בתקשורת, וגם משרד המשפטים נגדם, למרות שלא בטוח שלמחזיקי האג”ח זה צעד רע. הקלפים של אלשטיין הולכים ואוזלים”.

הגורם הוסיף כי “כל מניית כלל שנמכרת בשוק היא אבדן פוטנציאל לרווח הון בהמרה לאג”ח ט ו-יד’, וכשהגמישות הפיננסית קטנה, אנחנו לא רואים את החברה יוצאת מהמצב הזה. יש דרישה ממחזיקים לכנס אסיפות ולנקוט בצעדים מיידיים כדי להשתלט על העסק הזה שנקרא אידיבי. לרבים נמאס”.

מחזיקי האג”ח אינם יכולים להשתלט על החברה אלא באישור בית המשפט, לאחר פנייה בטענה שהחברה אינה סולוונטית. לטענה זו צפויה החברה להתנגד.

מניית כלל ביטוח ירדה אתמול לשפל של שלוש שנים וכעת חברת הביטוח נסחרת לפי שווי של 3.08 מיליארד שקל, זאת לאחר שבשבועיים שחלפו מתחילת השנה איבדה 12% משוויה, ואחרי שבחודש שעבר גייסה 600 מיליון שקל בהנפקת מניות.

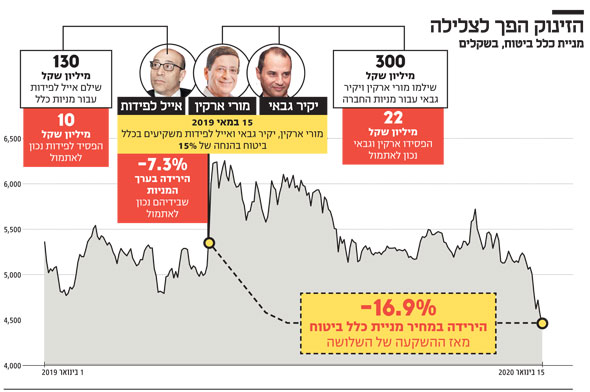

שפל זה משפיע על שורה של גורמים, בראשם אי.די.בי פיתוח שבבעלות אלשטיין. כמו כן, השפל של המניה משפיע גם על איש העסקים מורי ארקין, בעל השליטה בענקית הנדל"ן אראונדטאון, יקיר גבאי ומנכ"ל שיכון ובינוי אייל לפידות.

השלושה רכשו 18% ממניות כלל ביטוח מידי אי.די.בי בחודש מאי האחרון לפי מחיר של 4.8 שקל למניה, ובתמורה כוללת של 215 מיליון שקל לארקין, ו־132 מיליון שקל לגבאי ולפידות כל אחד. לפידות קיבל הלוואה לעסקה בהיקף של 118 מיליון שקל מאי.די.בי בתנאים מצוינים.

ערן סער, מנכ"ל אי.די.בי צילום: אוראל כהן

ערן סער, מנכ"ל אי.די.בי צילום: אוראל כהן

המניות נרכשו בדיסקאונט של 15% על מחיר השוק באותה העת, והמניה החלה לעלות בעקבות הרכישה. אולם כיום מחיר המניה עומד על 4.45 שקל בלבד — 7.3% מתחת למחיר הרכישה. כלומר, השלושה הפסידו 7% בגין ההשקעה, לאחר שהיו מורווחים על הנייר יותר מ־25% כשהמניה הגיבה בזינוק חד עם היוודע דבר העסקה.

אך הבעיה הגדולה יותר שייכת לאי.די.בי פיתוח, שעדיין מחזיקה ב־8.5% ממניות כלל ביטוח, מה שהופך את בעלת השליטה לשעבר בחברה לבעלת המניות הגדולה בה. לאורך שלוש השנים האחרונות אי.די.בי פיתוח ירדה מאחזקה של 54% לאחזקתה כיום בשל המתווה שעליו החליטה רשות שוק ההון.

שווי המניות כיום עומד על 262 מיליון שקל. בנוסף, החברה חשופה ל־7.1% ממניות כלל ביטוח בעסקאות החלף (סוואפ) שאותן ביצעה מול הבנקים. העסקאות האלו היו אמורות לאפשר לאי.די.בי פיתוח ליהנות מעלייה בערך המניה של חברת הביטוח, שכן במסגרתן היא אמורה לקבל את הפער בין מחיר המניה בעת שהמניות עברו לבנקים למחיר המניה.

אבל במצב שבו מחיר המניה יורד, עליה לחזק את הבטחונות שהעמידה לבנקים, או לחילופין למכור את המניות. מצבה הפיננסי הרעוע הנוכחי, לא מאפשר לאי.די.בי פיתוח לחזק את הבטחונות, וככל הנראה זו הסיבה לכך שאתמול בצהריים החברה של אלשטיין הודיעה שמכרה 1.1% מהמניות שאליהן היא חשופה בסוואפ. המניות האלו נמכרו במחיר של 45.1 שקל למניה, מעט מעל מחיר הסגירה.

איום עסק חי

הירידה בשווי כלל ביטוח מעמידה מעל ראשה של אי.די.בי פיתוח סכנה בדמות הערת עסק חי בדו"חותיה, שממנה נמלטה בעור שיניה בדו"חות האחרונים שפרסמה. השווי הנכסי הנקי (NAV) של החברה כיום הוא שלישי בהיקף של יותר מחצי מיליארד שקל, בעוד שבדו"חות האחרונים שלה השווי השלילי עמד על 300 מיליון שקל.

המשמעות היא שללא הזרמת כספים נוספת מצד אלשטיין, ובהנחה ששוויה של כלל לא יטפס עד מועד פרסום הדו"חות השנתיים ל־2019 במרץ, החברה תספוג הערת עסק חי.

אלשטיין יידרש להשקיע עוד

לפני חודשיים אלשטיין הזרים לאי.די.בי פיתוח 70 מיליון שקל, בהתאם לסיכום עם מחזיקי האג"ח, שלהם החברה חייבת יותר מ־2 מיליארד שקל. אלשטיין התחייב להזרים עוד 70 מיליון שקל בספטמבר 2020, וסכום דומה שנה לאחר מכן. כרגע, לא נראה שההזרמות האלו יספיקו כדי להשאיר את ראשה של אי.די.בי פיתוח מעל המים. ככל הנראה אלשטיין, שכבר הזרים לאי.די.בי פיתוח יותר מ־2.7 מיליארד שקל, יידרש להכניס את היד עמוק יותר לכיס.

הירידה במניית כלל ביטוח גררה עימה גם צניחה באג"ח ט' של אי.די.בי פיתוח, שלמחזיקיהן החברה חייבת 1.1 מיליארד שקל. אג"ח אלו נסחרות היום בתשואת זבל של 30.5%. מחזיקי אג"ח ט' כבר קיבלו לידיהם חלק ממניות כלל במסגרת עסקה שבה הומר חלק מהחוב כלפיהם, וזאת ביחס ששיקף הנחה משמעותית ביחס לערכים המתואמים של אגרות החוב.

כפי שנחשף בכלכליסט, במקביל לכל זאת, אי.די.בי פיתוח, בניהולו של ערן סער, מנהלת מגעים למכירת חברת התעופה ישראייר לקרן ההשקעות פורטיסימו תמורת 45 מיליון דולר. בנוסף, אלשטיין מקדם עסקת בעלי עניין שבמסגרתה אי.די.בי פיתוח תמכור את חלקה (50%) ב־IDGB, שמחזיקה בנדל"ן בלאס וגאס, לנכסים ובניין שבשליטת דיסקונט השקעות, שנמצאת גם היא בשליטתו.

לאלשטיין יש צרות נוספות: השבוע משרד המשפטים הודיע לו כי הוא דורש ממנו למכור מניות של חברת הנדל"ן גב ים, שבה הוא מחזיק 34.9% באמצעות נכסים ובניין של דסק"ש, וזאת בטענה שהוא מפר את חוק הריכוזיות. כמו כן, עסקיו בארגנטינה סובלים מהמשבר הכלכלי הקשה במדינה.